Estrategia de fractales de seguimiento de oscilación de doble riel

Resumen

La estrategia de seguimiento dual de patrones oscilantes es una estrategia de trading cuantitativa basada en las Bandas de Bollinger y el indicador EMA. Esta estrategia intenta capturar las fluctuaciones de precios a corto plazo mediante la identificación de patrones oscilantes basados en las Bandas de Bollinger y la EMA.

Principio de la estrategia

Esta estrategia utiliza simultáneamente las Bandas de Bollinger y la EMA como indicadores técnicos. Las Bandas de Bollinger incluyen la banda superior, la banda media y la banda inferior, que permiten determinar si el precio se encuentra en un rango de oscilación. La EMA es un indicador de seguimiento de tendencia que permite identificar la dirección de la tendencia del precio.

La estrategia primero calcula la banda media de las Bandas de Bollinger, que es la media móvil simple de n días del precio, donde n por defecto es 20 días. Las bandas superior e inferior de Bollinger son la banda media más/menos dos desviaciones estándar. Luego se calcula la EMA de 9 días.

Cuando el precio cruza por encima de la EMA, se considera una señal de compra; cuando el precio cruza por debajo de la EMA, se considera una señal de venta. De esta manera, la EMA actúa como una media móvil rápida que captura la tendencia a corto plazo del precio, mientras que la banda media de Bollinger actúa como una media móvil lenta que filtra algunas señales falsas.

Por lo tanto, esta estrategia sigue el precio mediante el seguimiento dual de la EMA y las Bandas de Bollinger, buscando capturar las oscilaciones a corto plazo del precio. Se compra cuando la EMA cruza por encima de la banda media, y se vende cuando la EMA cruza por debajo de la banda media.

Ventajas de la estrategia

Esta estrategia de seguimiento dual tiene las siguientes ventajas:

-

Utiliza el seguimiento dual de la EMA y la banda media de Bollinger, lo que permite juzgar tanto la tendencia como la oscilación, capturando con mayor precisión las fluctuaciones de precios a corto plazo.

-

La EMA como media móvil rápida y la banda media de Bollinger como media móvil lenta, al combinarse, filtran eficazmente las señales falsas y mejoran la calidad de las señales.

-

Los parámetros del indicador son ajustables; el valor de n y la desviación estándar de las Bandas de Bollinger se pueden modificar según el mercado, lo que le da adaptabilidad.

-

La lógica de la estrategia es simple y clara, fácil de implementar, muy adecuada para mercados de oscilación a corto plazo.

-

Se pueden optimizar los parámetros y combinar con otros indicadores para filtrar, mejorando aún más la estabilidad de la estrategia.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos potenciales:

-

Las bandas superior e inferior de Bollinger pueden actuar como soporte y resistencia, lo que podría activar un stop loss prematuramente.

-

Cuando la EMA y la banda media de Bollinger se cruzan, el precio puede presentar divergencia, generando señales erróneas.

-

En mercados con fuertes tendencias, la EMA puede formar puntos de compra en forma de fondo triple o puntos de venta en forma de techo triple, lo que podría hacer que se pierda la tendencia.

-

Cuando la volatilidad disminuye, las señales de trading se reducen significativamente, impidiendo obtener ganancias sostenidas.

-

Una configuración inadecuada de los parámetros puede provocar un exceso de operaciones o la pérdida de oportunidades.

-

Las comisiones de trading reducen las ganancias reales, por lo que es necesario controlar adecuadamente el tamaño de la posición.

Direcciones de optimización

La estrategia se puede optimizar en los siguientes aspectos:

-

Agregar indicadores como el volumen para filtrar señales de cruce de baja calidad.

-

Combinar con indicadores de sobrecompra/sobreventa como el RSI para evitar puntos de entrada/salida en zonas extremas.

-

Utilizar el ATR para establecer stops de pérdidas y toma de ganancias, haciendo que los stops sean más razonables.

-

Incorporar un juicio de tendencia para evitar señales erróneas en mercados con tendencia.

-

Optimizar parámetros como el período de la EMA y los parámetros de las Bandas de Bollinger para adaptarlos a diferentes entornos de mercado.

-

Emplear métodos de aprendizaje automático para optimizar dinámicamente los parámetros, haciendo la estrategia más robusta.

-

Utilizar trading algorítmico con condiciones de entrada y salida más estrictas para reducir la intervención humana.

Resumen

La estrategia de seguimiento dual de patrones oscilantes utiliza simultáneamente la EMA y las Bandas de Bollinger para seguir el precio, comprando cuando la EMA cruza por encima de la banda media y vendiendo cuando cruza por debajo, capturando las oscilaciones de precios a corto plazo. Es una estrategia a corto plazo relativamente simple y práctica. Esta estrategia tiene la ventaja de juzgar la tendencia y filtrar señales falsas, pero también conlleva ciertos riesgos. Mediante la optimización continua de los parámetros, las condiciones de entrada y salida, etc., esta estrategia puede volverse más estable y confiable, aplicable a más entornos de mercado, siendo una idea de estrategia que vale la pena aprender y aplicar.

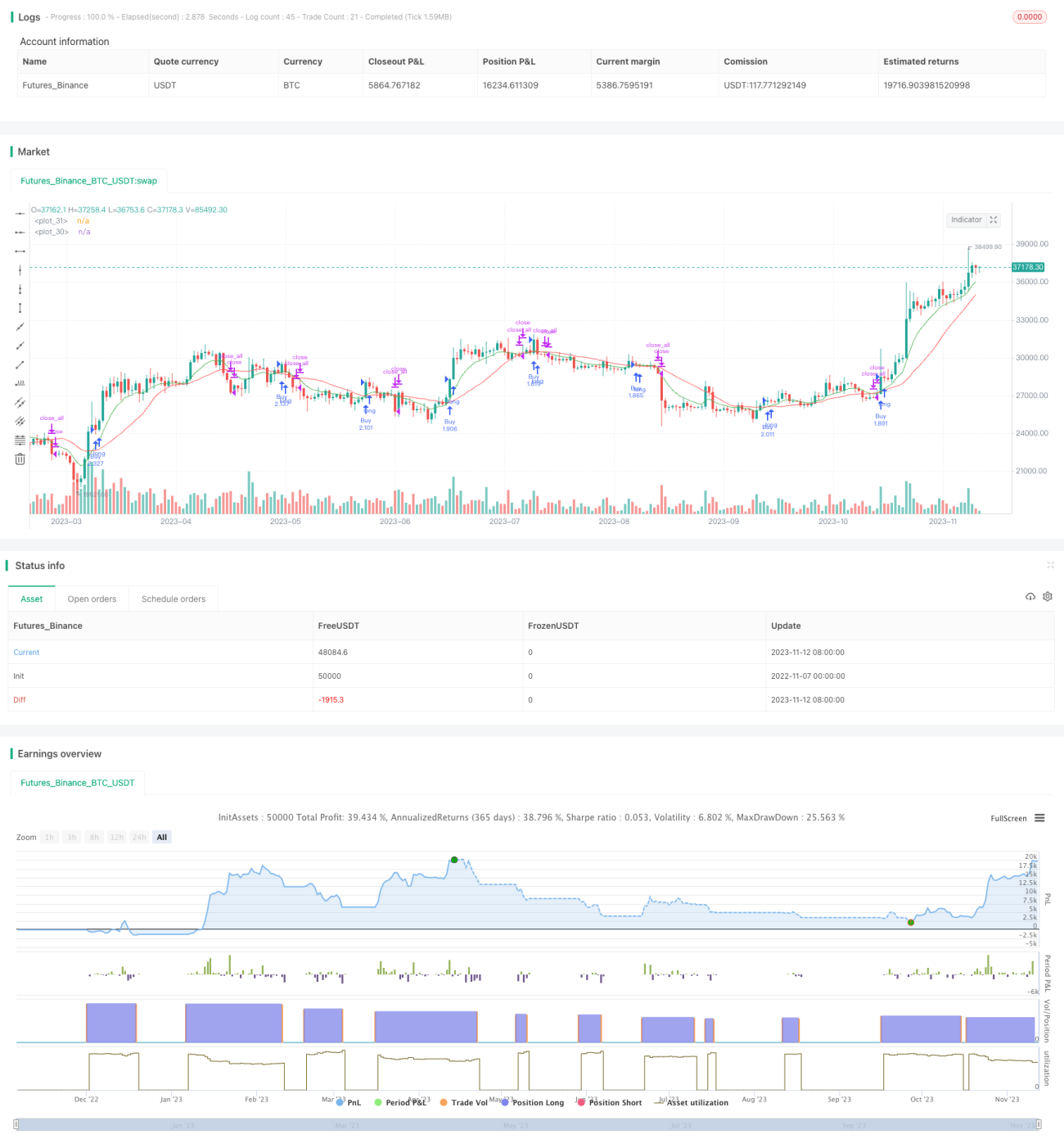

/*backtest

start: 2022-11-07 00:00:00

end: 2023-11-13 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(shorttitle="BBXEMA", title="Bollinger Bands Cross EMA", default_qty_type=strategy.percent_of_equity, default_qty_value=100, overlay=true)

length = input(20, minval=1)

lengthEMA = input(9)- 1