Estrategia a corto plazo del indicador RSI de Turtle Trading

Resumen

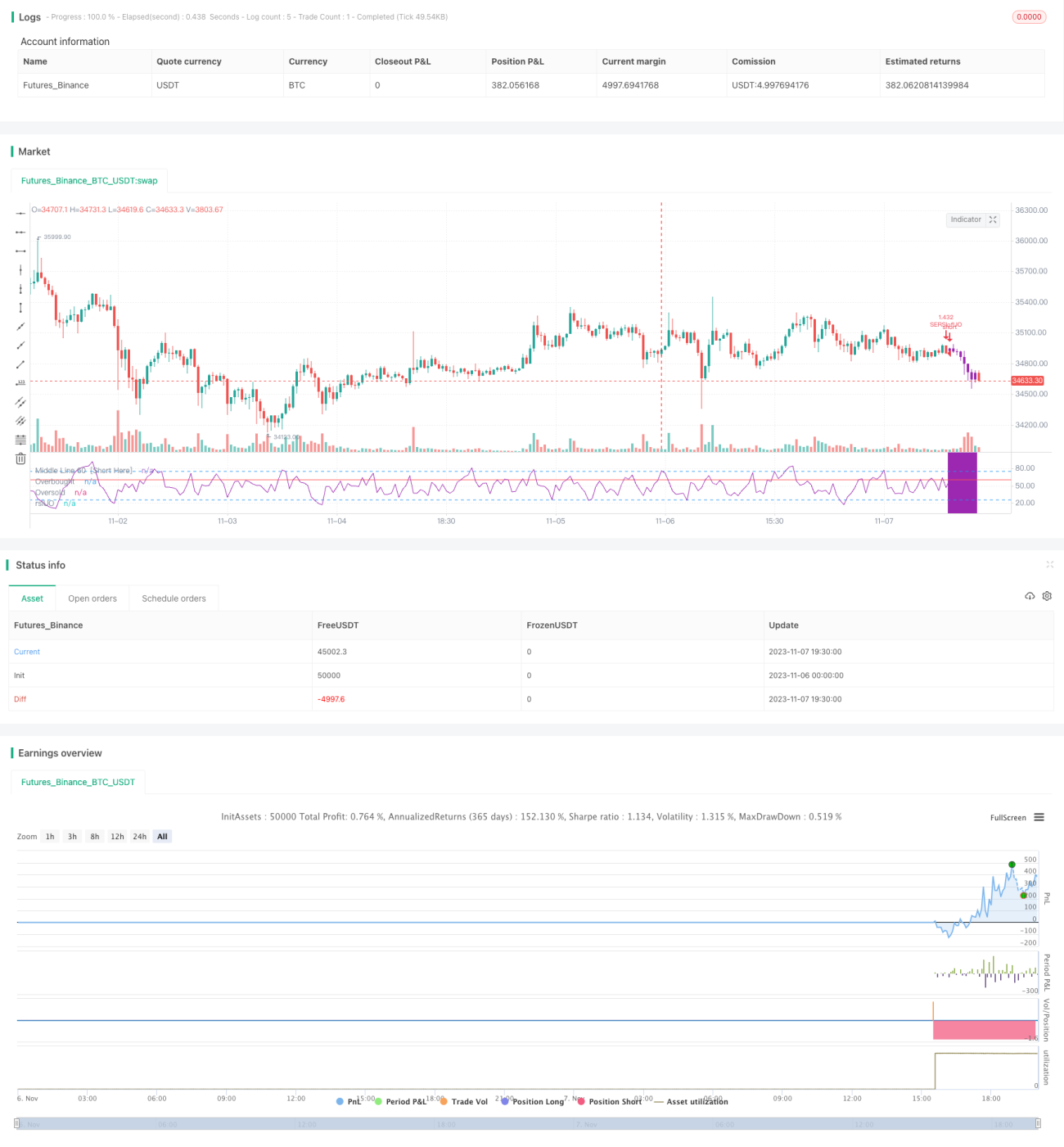

Esta estrategia es una estrategia de trading a corto plazo que utiliza el indicador RSI. Combina el indicador RSI y el indicador Alligator de Williams, y realiza operaciones contrarias cuando el RSI entra en zona de sobrecompra o sobreventa. Es una estrategia de trading a corto plazo relativamente conservadora.

Principio de la Estrategia

La estrategia se basa principalmente en los siguientes principios:

-

Utiliza las reglas de trading de la Tortuga, solo ingresa al mercado cuando hay una reversión clara, adoptando un enfoque de trading conservador.

-

Utiliza el indicador RSI para determinar las condiciones de sobrecompra y sobreventa del mercado. Cuando la línea del indicador RSI entra en la zona de sobrecompra (por encima del límite predeterminado de 60) o en la zona de sobreventa (por debajo del límite predeterminado de 40), indica que el mercado está en un punto crítico de reversión, y en ese momento se realizan operaciones contrarias.

-

Combina el indicador Alligator de Williams para determinar la tendencia del mercado. Solo se considera vender en corto cuando el indicador Alligator muestra las tres medias móviles (línea de labios rojos, línea de dientes blancos, línea de mandíbula azul) alineadas hacia abajo; solo se considera comprar en largo cuando el indicador Alligator muestra las tres medias móviles alineadas hacia arriba.

-

Utiliza el RSI del indicador RSI para determinar la sobrecompra o sobreventa del propio RSI, creando un doble filtro. Solo cuando la línea del indicador RSI entra en zona de sobrecompra o sobreventa y al mismo tiempo el RSI del RSI también entra en zona de sobrecompra o sobreventa, se genera una señal de trading.

-

Establece líneas de stop loss y take profit. Cuando el precio se revierte y alcanza la línea de take profit o stop loss, se cierra la posición para obtener ganancias o detener pérdidas.

Análisis de Ventajas

Esta estrategia tiene las siguientes ventajas:

-

Adopta la sólida estrategia de la Tortuga, solo ingresa cuando hay una reversión clara del mercado, lo que evita el enorme riesgo de operar sin dirección durante la volatilidad del mercado.

-

Utiliza el indicador RSI para determinar los puntos de reversión del mercado; el indicador es simple y claro, fácil de operar. La configuración del RSI sobre el RSI evita el efecto látigo (whipsaw), y el doble filtro mejora la fiabilidad de las señales.

-

Combina el indicador Alligator para determinar la dirección de la tendencia, evitando operar en contra de la tendencia. El indicador Alligator como condición auxiliar aumenta el efecto de filtrado.

-

Establece estrategias de take profit y stop loss para asegurar ganancias y controlar el riesgo.

-

Fácil optimización de parámetros. Los parámetros del RSI y las condiciones de entrada y salida se pueden ajustar según los diferentes mercados para optimizar la estrategia.

Análisis de Riesgos

Esta estrategia también presenta algunos riesgos:

-

Existe la posibilidad de señales falsas del indicador RSI. El RSI puede generar señales erróneas de sobrecompra o sobreventa. La combinación con el indicador Alligator puede reducir la probabilidad de señales falsas.

-

Un stop loss demasiado amplio puede ampliar las pérdidas. Se debe reducir adecuadamente el stop loss para disminuir la pérdida por operación.

-

La reversión no siempre ocurre en la zona de sobrecompra/sobreventa del RSI. Los cambios en la estructura del mercado pueden modificar los puntos de reversión, por lo que se deben ajustar los parámetros oportunamente.

-

El número de operaciones puede ser bajo, con períodos prolongados sin trading. Se pueden flexibilizar las condiciones de entrada para aumentar la frecuencia de operaciones.

-

El mercado puede mantenerse en una tendencia alcista o bajista prolongada, lo que dificulta el trading a corto plazo. Se debe ajustar el período de tenencia, alargando o acortando el ciclo de trading según corresponda.

Direcciones de Optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

-

Optimizar los parámetros del RSI, ajustando los rangos de sobrecompra y sobreventa para adaptarse a diferentes mercados.

-

Ajustar los parámetros del indicador Alligator para mejorar la precisión en la determinación de la dirección de la tendencia.

-

Optimizar la configuración del take profit y stop loss para lograr un control máximo de la reducción y asegurar más ganancias.

-

Combinar con otros indicadores (como KDJ, MACD, etc.) para mejorar la precisión de las señales.

-

Agregar funciones de stop loss automático y trailing stop para controlar mejor las pérdidas por operación.

-

Optimizar la gestión del tamaño de la posición, ajustando el tamaño según las diferentes condiciones del mercado para controlar el riesgo.

-

Optimizar las ventanas de trading, operando en los momentos en que la tendencia es más clara.

Resumen

En general, esta estrategia es una estrategia de trading a corto plazo relativamente sólida. Adopta un enfoque conservador similar al de la Tortuga, utiliza el indicador RSI para identificar puntos de reversión y se complementa con el indicador Alligator para determinar la dirección de la tendencia. Esto evita eficazmente operaciones de alto riesgo como comprar en máximos o vender en mínimos, asegurando ganancias estables. Mediante la optimización de parámetros, estrategias de take profit y stop loss, y la combinación con otros indicadores, se puede mejorar continuamente el rendimiento de la estrategia. En resumen, esta estrategia es adecuada para inversores interesados en el trading de reversiones del mercado que buscan rendimientos estables.

- 1