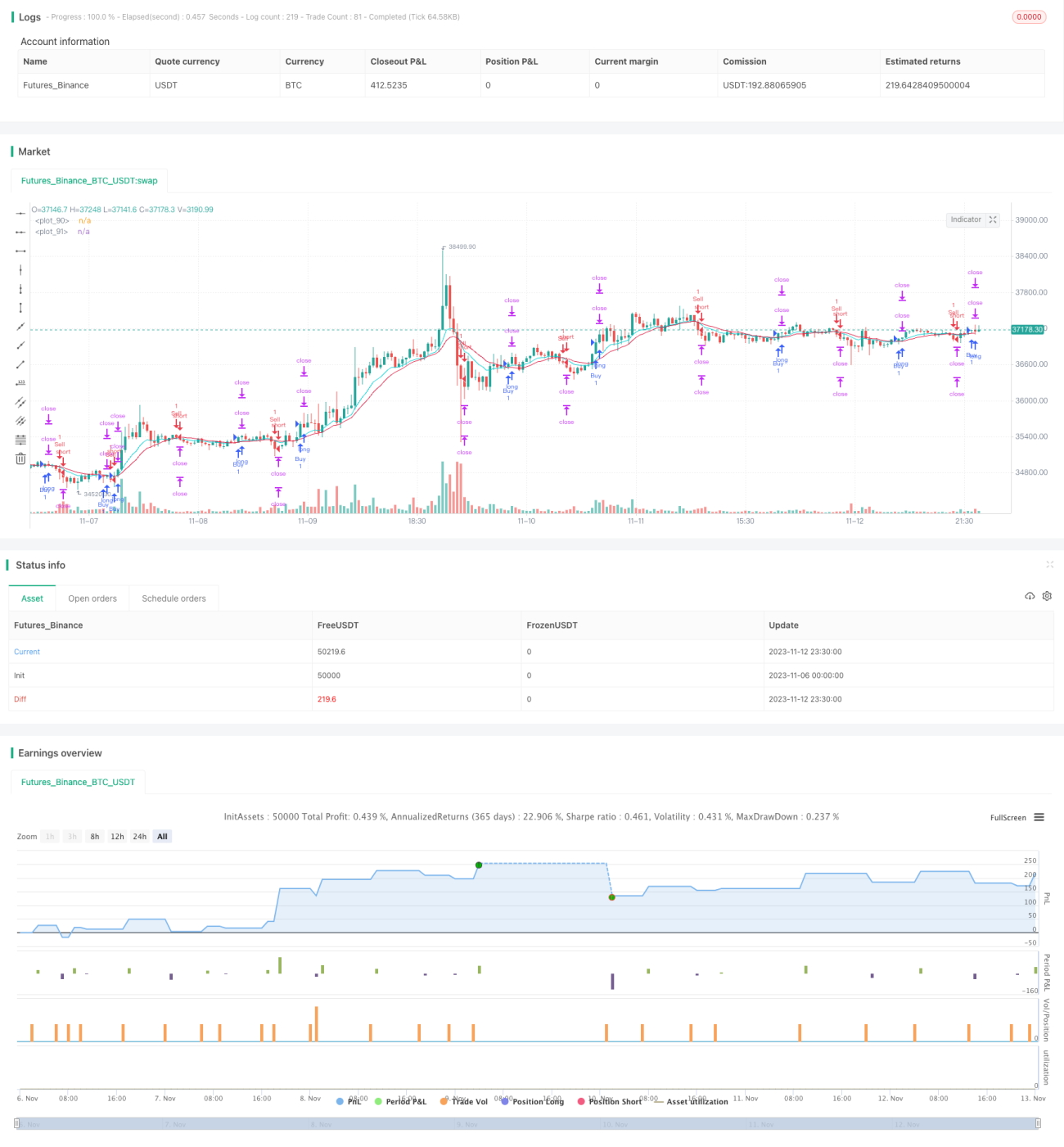

Estrategia cuantitativa de cruce de medias móviles con doble take-profit y stop-loss

Resumen

Esta estrategia utiliza el cruce de medias móviles simples y una técnica de doble take profit para controlar el riesgo y aumentar la probabilidad de obtener ganancias. Es adecuada para operaciones de corto a mediano plazo, permitiendo capturar oportunidades cuando cambia la tendencia.

Principio de la Estrategia

La estrategia se basa en el cruce de la EMA (Media Móvil Exponencial) y la WMA (Media Móvil Ponderada) para determinar la dirección del mercado. Cuando la EMA cruza por encima de la WMA, se abre una posición larga; cuando la EMA cruza por debajo de la WMA, se abre una posición corta.

Cada vez que se abre una operación, se establecen dos niveles de take profit. El primer nivel de take profit se fija en el precio de apertura + 20 puntos, y el segundo nivel de take profit se fija en el precio de apertura + 40 puntos. Al mismo tiempo, se establece un stop loss fijo en el precio de apertura - 20 puntos.

Cuando el precio alcanza el primer nivel de take profit, se cierra la mitad de la posición. La posición restante continúa abierta, buscando el segundo nivel de take profit o siendo detenida por el stop loss.

De esta manera, cada operación tiene tres resultados posibles:

- El precio activa el stop loss, resultando en una pérdida directa del 2%.

- El precio alcanza primero el primer take profit, se cierra la mitad de la posición asegurando un 1% de ganancia, luego continúa hasta ser detenido por el stop loss, resultando en un punto de equilibrio (ganancia cero).

- Después de alcanzar el primer take profit, el precio continúa y llega al segundo take profit, obteniendo una ganancia total del 1% + 2% = 3%.

Análisis de Ventajas

La principal ventaja de esta estrategia de doble take profit y stop loss es que controla el riesgo y evita grandes pérdidas únicas. Cuando el mercado es desfavorable, el stop loss limita la pérdida a un máximo del 2%. Cuando el mercado es favorable, los dos niveles de take profit permiten obtener ganancias considerables.

En comparación con una estrategia de un solo take profit y stop loss, esta estrategia tiene tres resultados posibles: pérdida, ganancia y punto de equilibrio, lo que reduce la probabilidad de pérdidas. Incluso si se activa el stop loss, la pérdida máxima está controlada al 2%. En comparación con las estrategias tradicionales de take profit y stop loss, esta estrategia de doble take profit puede reducir significativamente el drawdown y aumentar la tasa de aciertos.

Otra ventaja es su simplicidad operativa. La EMA y la WMA son indicadores ampliamente conocidos y fáciles de entender. La lógica de take profit y stop loss es muy clara y fácil de monitorear. Esto hace que la estrategia sea fácilmente aceptada e implementada por principiantes en trading cuantitativo.

Análisis de Riesgos

Aunque la estrategia tiene ciertas ventajas, también presenta algunos riesgos que deben tenerse en cuenta.

En primer lugar, la EMA y la WMA, como indicadores de media móvil, tienen una capacidad débil para identificar mercados laterales. Cuando la tendencia no es clara, pueden generar muchas señales falsas, lo que lleva a una frecuencia de operaciones excesiva.

En segundo lugar, los niveles fijos de take profit y stop loss pueden no coincidir con la volatilidad del mercado. Cuando la volatilidad es alta, estos niveles pueden ser superados, perdiendo su función protectora.

Por último, la estrategia no puede responder a eventos imprevistos, lo que conlleva un riesgo de ser atrapado por movimientos bruscos. Cuando ocurren noticias importantes, el precio puede saltar violentamente, atravesando directamente los niveles de take profit y stop loss, causando pérdidas significativas.

Direcciones de Optimización

La estrategia se puede optimizar desde los siguientes aspectos:

- Mejorar la señal de entrada. Se pueden probar indicadores de tendencia o medias móviles más eficientes que la EMA y la WMA para mejorar la calidad de las señales.

- Ajustar dinámicamente los niveles de take profit y stop loss. Se pueden utilizar el ATR (Rango Verdadero Promedio) o stop loss móvil para ajustar en tiempo real estos niveles, de modo que sigan dinámicamente al mercado.

- Agregar filtros. Se puede incluir la confirmación del volumen de operaciones o de indicadores secundarios antes del cruce dorado para evitar quedar atrapado. También se puede decidir si operar según un calendario de eventos importantes.

- Optimizar la gestión de la posición. Se puede optimizar el tamaño específico de cada operación según principios de gestión de capital.

Conclusión

En general, esta estrategia es una estrategia de seguimiento de tendencia simple y práctica. Utiliza la EMA y la WMA para generar señales de trading y emplea una técnica de doble take profit para controlar el riesgo. En comparación con las estrategias tradicionales, ofrece una mayor probabilidad de ganancias y un menor riesgo. Por supuesto, también es necesario prestar atención a las limitaciones de los indicadores y al riesgo del establecimiento de take profit y stop loss. Mediante una mayor optimización, la estrategia puede volverse más estable y confiable.

- 1