Estrategia de cruce de medias móviles RSI en múltiples marcos temporales

Resumen

La estrategia de cruce de medias móviles RSI en múltiples marcos temporales es una estrategia de seguimiento de tendencia basada en múltiples marcos de tiempo. Utiliza simultáneamente el indicador RSI de varios marcos temporales, aplica un promedio móvil ponderado (VMA) a cada uno y los combina en dos señales integrales. Cuando se produce un cruce dorado entre ambas señales, se abre una posición larga; cuando se produce un cruce mortal, se abre una posición corta. Se trata de una estrategia típica de cruce de dos medias móviles.

Principio

La estrategia primero calcula el indicador RSI en varios marcos temporales (1 minuto, 5 minutos, 15 minutos, etc.), luego aplica un promedio móvil ponderado (VMA) de longitud 15 al RSI de cada marco temporal, obteniendo las medias móviles RSI de cada marco.

Posteriormente, todas las medias móviles RSI de los distintos marcos se combinan con igual peso para formar dos señales: una línea rápida y una línea lenta. La línea rápida es una EMA de período 100, y la línea lenta es una EMA de período 150.

Cuando la línea rápida cruza al alza la línea lenta, se genera una señal de compra; cuando la línea rápida cruza a la baja la línea lenta, se genera una señal de venta. De esta forma, la señal de cruce combinada del RSI de múltiples marcos temporales permite seguir la tendencia de manera efectiva, filtrando al mismo tiempo el ruido del mercado a corto plazo.

Ventajas

-

La combinación de múltiples marcos temporales suaviza la curva de precios y filtra eficazmente las falsas rupturas.

-

El indicador RSI refleja condiciones de sobrecompra y sobreventa, evitando comprar en máximos o vender en mínimos.

-

El sistema de dos medias móviles ofrece mejores resultados de retención que un sistema de una sola media.

-

El uso de VMA en lugar de SMA reduce el impacto de la volatilidad a corto plazo en las medias.

Riesgos

-

Las estrategias con múltiples marcos temporales requieren un ajuste de parámetros más exigente; una configuración inadecuada puede provocar entradas demasiado tempranas o tardías.

-

El sistema de medias móviles no se adapta bien a curvas de precios y tiene un rendimiento deficiente en puntos de inflexión de tendencia.

-

El indicador RSI es propenso a divergencias; se debe prestar atención a las señales de reversión.

Soluciones: ajustar los parámetros de los marcos temporales; combinar otros indicadores para juzgar la tendencia, como el MACD; estar atento a las señales de divergencia del RSI.

Direcciones de optimización

-

Optimizar la cantidad de marcos temporales y la configuración de parámetros para capturar mejor la tendencia.

-

Considerar agregar un mecanismo de stop loss para controlar el riesgo.

-

Combinar otros indicadores para juzgar la tendencia y las divergencias, mejorando la calidad de las decisiones.

-

Probar diferentes parámetros de período de retención para encontrar el mejor efecto de tenencia.

Resumen

La estrategia de cruce de medias móviles RSI en múltiples marcos temporales utiliza el juicio integral del indicador RSI en varios rangos de tiempo, emplea un sistema de medias móviles para suavizar la curva de precios y generar señales de trading. Es una estrategia típica de seguimiento de tendencia con múltiples marcos de tiempo. Su ventaja radica en seguir la tendencia de manera efectiva filtrando el ruido, pero se debe prestar atención al ajuste de parámetros y al control de riesgos. Con una optimización adicional, esta estrategia puede convertirse en un sólido sistema de seguimiento de tendencia.

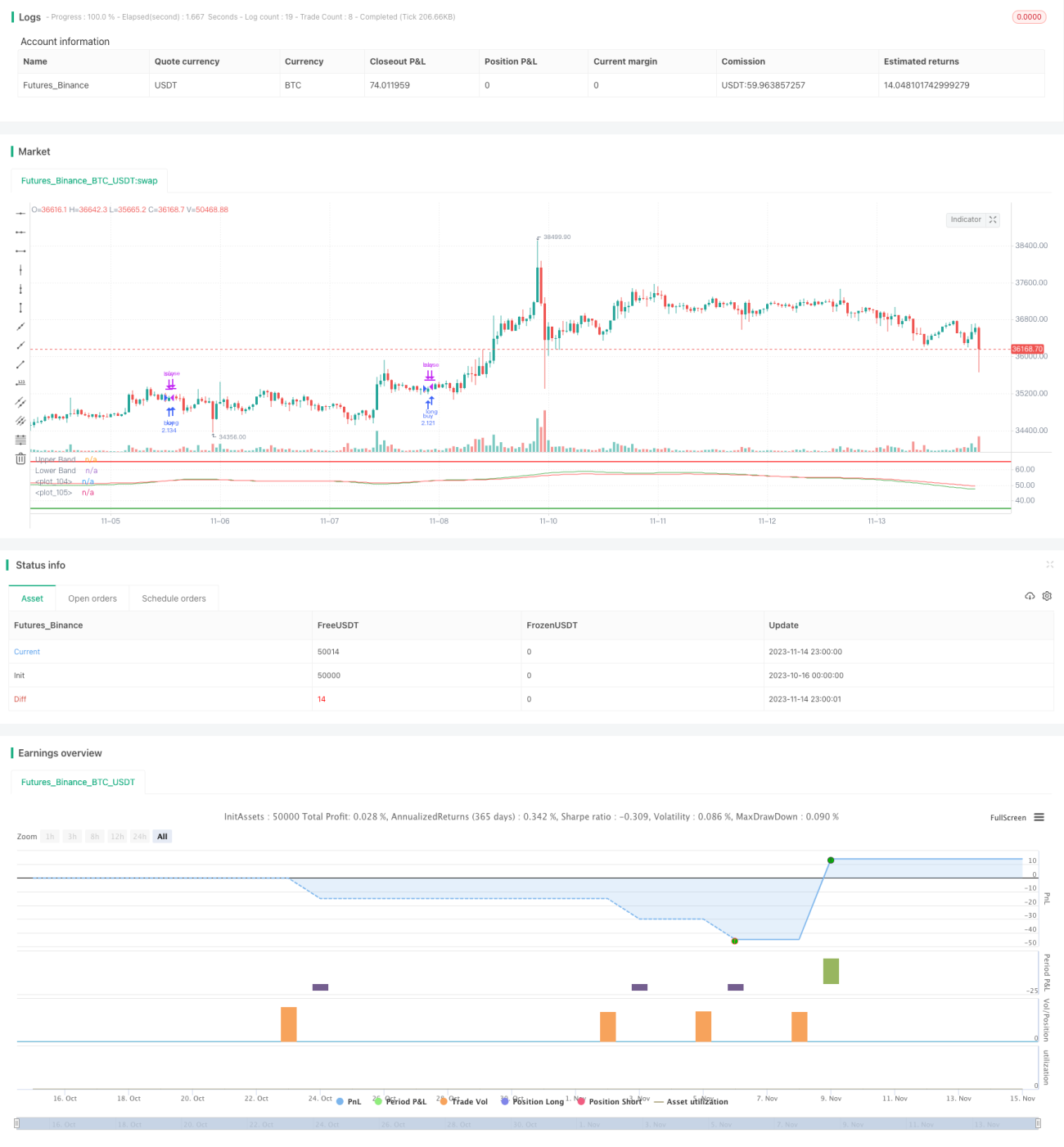

/*backtest

start: 2023-10-16 00:00:00

end: 2023-11-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="RSI multitimeframe SMA crossover", shorttitle="RSI multitimeframe strategy", default_qty_type= strategy.percent_of_equity, margin_long=50, default_qty_value=150)

res1 = input(title="Res 01", type=input.resolution, defval="1")- 1