Estrategia de trading de reversión a la media basada en el método de la sección áurea de las Bandas de Bollinger

Resumen

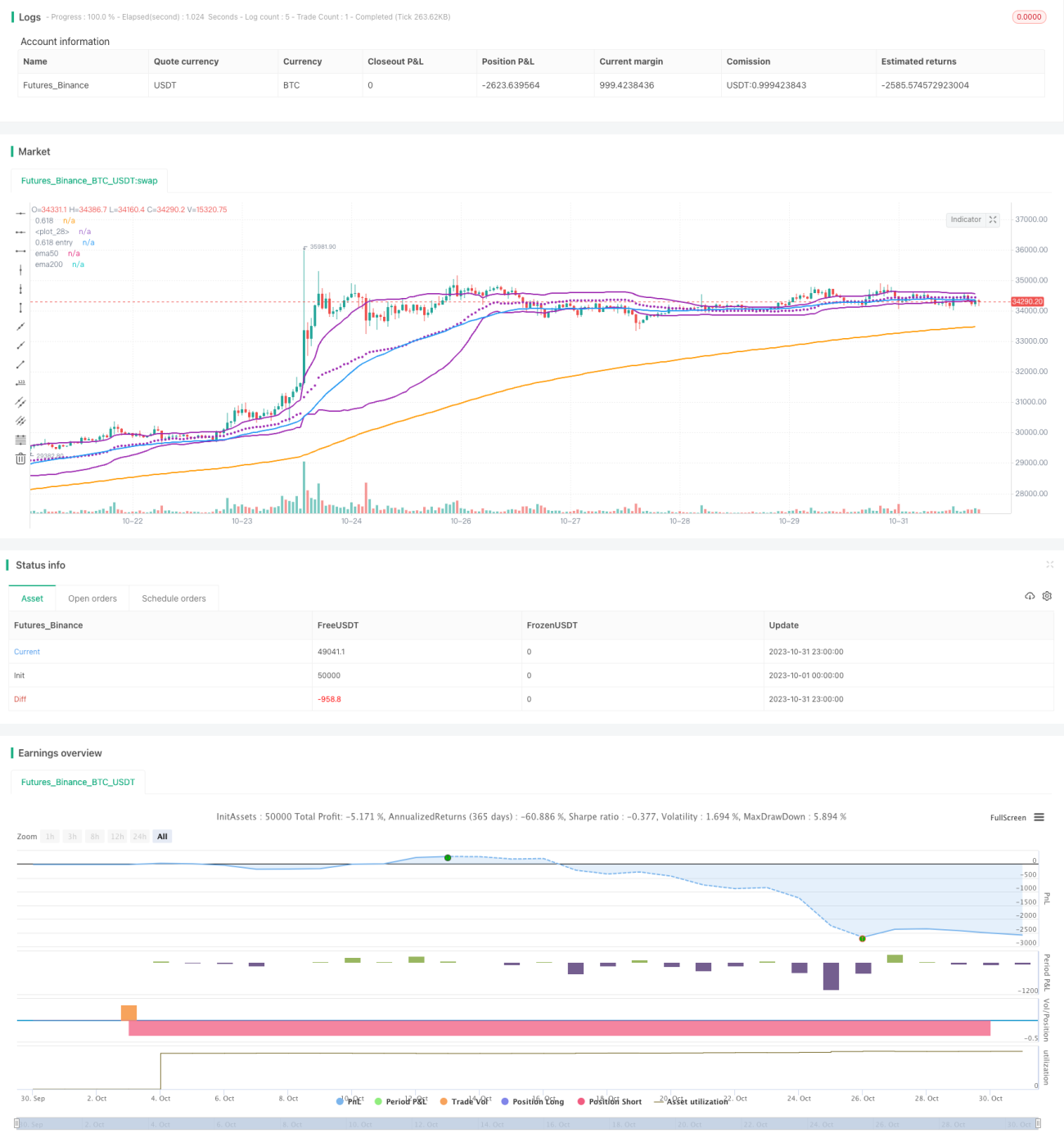

Esta estrategia utiliza las líneas de Fibonacci de las Bandas de Bollinger, combinadas con el juicio de formaciones de medias móviles, para realizar operaciones de reversión a la media. Cuando el precio toca la línea de Fibonacci inferior de las Bandas de Bollinger, se considera una señal de compra, aprovechando la característica de reversión a la media del precio para obtener ganancias.

Principio de la Estrategia

-

Calcular la banda media, la banda superior y la banda inferior de Fibonacci de las Bandas de Bollinger

- Banda media: media móvil ponderada por volumen (VWMA) de n períodos

- Banda superior: banda media + k * desviación estándar de n períodos

- Banda inferior de Fibonacci: banda media - 0.618 * desviación estándar de n períodos

-

Determinar la formación

- La media móvil de 50 días cruza por encima de la media móvil de 200 días, indicando una tendencia alcista

- El precio toca o cae por debajo de la banda inferior de Fibonacci, como señal de compra

-

Salida

- El precio cruza por encima de la banda superior de Bollinger, lo que indica que el precio ya ha revertido desde la banda inferior, momento en el cual se cierra la posición

-

Stop Loss

- Establecer un stop loss fijo en porcentaje, por ejemplo, 5%

Ventajas de la Estrategia

-

Utilizar VWMA en lugar de SMA como banda media de las Bandas de Bollinger refleja mejor la tendencia de movimiento del precio

-

Las líneas de Fibonacci son áreas importantes de soporte/resistencia, lo que proporciona una base para la reversión

-

La disposición alcista de las medias móviles asegura que la tendencia general sea al alza

-

Un stop loss fijo garantiza el control de pérdidas por operación

Riesgos de la Estrategia

-

La línea de Fibonacci no es un soporte definitivo; el precio podría atravesarla directamente

-

Un stop loss fijo puede ser demasiado arbitrario; se debe considerar ajustarlo según la volatilidad del mercado

-

La disposición alcista de las medias móviles también podría ser una ruptura falsa; se deben combinar más indicadores para juzgar

-

La duración de la reversión es incierta; se debe establecer un punto de salida razonable para asegurar ganancias

Direcciones de Optimización

-

Se pueden probar diferentes combinaciones de parámetros, como el período de las Bandas de Bollinger, el múltiplo de la desviación estándar, el porcentaje fijo de stop loss, etc.

-

Se pueden agregar más indicadores para juzgar la tendencia del mercado y la probabilidad de reversión, como MACD, KD, etc.

-

Se puede considerar un stop loss dinámico, basado en ATR o stop loss trailing

-

Se puede optimizar la estrategia de toma de ganancias, como trailing stop, toma de ganancias parcial, etc.

Conclusión

Esta estrategia utiliza las líneas de Fibonacci de las Bandas de Bollinger para operaciones de reversión a la media. Tiene ventajas como una lógica de negociación clara, parámetros simples de configurar y control de retrocesos. Sin embargo, también conlleva ciertos riesgos y requiere más pruebas y optimización, así como la adición de más indicadores técnicos y herramientas de stop loss/toma de ganancias para su aplicación práctica. En general, la estrategia ofrece una idea para el trading cuantitativo utilizando el principio de Fibonacci, que merece una exploración adicional.

- 1