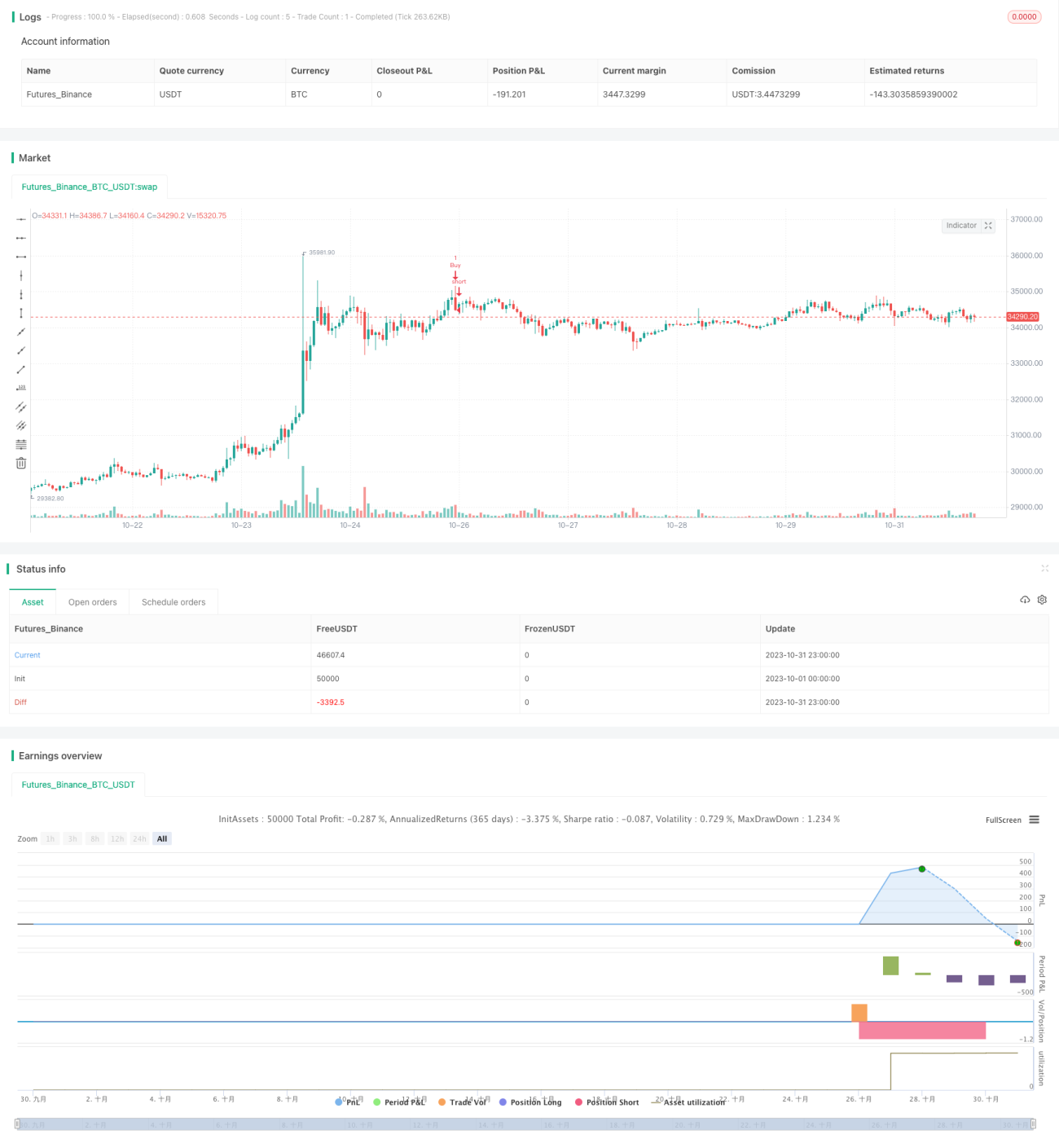

Estrategia de inversión cuantitativa basada en la fecha de compra mensual

Resumen

La idea central de esta estrategia es encontrar la mejor fecha de compra mensual, comprando activos digitales en esa fecha y vendiéndolos al final del mes para lograr el rendimiento óptimo de la inversión. Esta estrategia es adecuada para inversores que desean obtener rendimientos extraordinarios aprovechando las fluctuaciones de precios intradía.

Principio de la estrategia

La estrategia opera según la fecha de compra y la fecha de venta mensuales configuradas por el usuario. En la fecha de compra se abre una posición larga comprando el activo; si se ha establecido una fecha de venta, se cierra la posición en esa fecha; si no se ha establecido una fecha de venta, se cierra la posición en la fecha de finalización de la estrategia. Esto permite probar las diferencias de rendimiento al comprar en diferentes fechas cada mes.

La lógica de la señal de compra es: si es la fecha de compra establecida por el usuario y está dentro del rango de vigencia de la estrategia, se abre una posición larga.

La lógica de la señal de cierre de posición es: si se ha establecido una fecha de venta y es esa fecha, se cierra la posición; si no se ha establecido una fecha de venta pero se supera la fecha de finalización de la estrategia, también se cierra la posición.

Ventajas de la estrategia

- Permite encontrar el punto de compra con mayor volatilidad mensual, utilizando operaciones intradía frecuentes para obtener rendimientos extraordinarios.

- Permite identificar el mejor punto de compra comparando las pautas de rendimiento de diferentes fechas de compra.

- Puede combinarse con eventos noticiosos del mes para determinar si la mejor fecha de compra cambia.

- Permite configurar diferentes fechas de venta para equilibrar operaciones a corto y largo plazo.

Riesgos de la estrategia y soluciones

-

Riesgo de caída del precio después de la compra

- Establecer un stop loss para reducir la pérdida máxima.

- Elegir pares de trading con suficiente liquidez para evitar fluctuaciones extremas de precio.

-

Riesgo de cambio de la mejor fecha de compra

- Monitorear los cambios en los datos históricos y ajustar el mejor punto de compra oportunamente.

- Reducir el tamaño de la posición en períodos de alto riesgo.

-

Riesgo de pérdidas debido a una configuración incorrecta

- Probar gradualmente diferentes parámetros y comparar las diferencias de rendimiento.

- Elegir un rango de tiempo representativo para las pruebas.

Direcciones de optimización de la estrategia

-

Incorporar más factores para determinar el punto de compra

- Considerar el impacto de eventos noticiosos clave del mes en el precio.

- Analizar la tendencia de precios de activos digitales relacionados.

- Agregar modelos de aprendizaje automático para determinar el mejor momento de compra.

-

Optimizar el mecanismo de gestión de posiciones

- Establecer un take profit dinámico para cerrar posiciones.

- Ajustar el tamaño de la posición según la volatilidad.

- Considerar la tenencia entre períodos.

-

Extender a otros mercados de trading

- Aplicar a más pares de trading de criptomonedas.

- Aplicar a mercados de acciones, divisas, etc.

- Establecer estrategias de arbitraje entre mercados.

Resumen

Esta estrategia busca el punto de compra con mayor volatilidad mensual probando las diferencias de rendimiento al comprar en diferentes fechas. Esto puede generar rendimientos extraordinarios para los inversores que buscan ganancias mediante operaciones intradía de alta frecuencia. En el siguiente paso, al introducir más factores para determinar el momento de compra, optimizar la gestión de posiciones y expandir los mercados de aplicación, se puede mejorar aún más la estabilidad y el nivel de rendimiento de la estrategia.

- 1