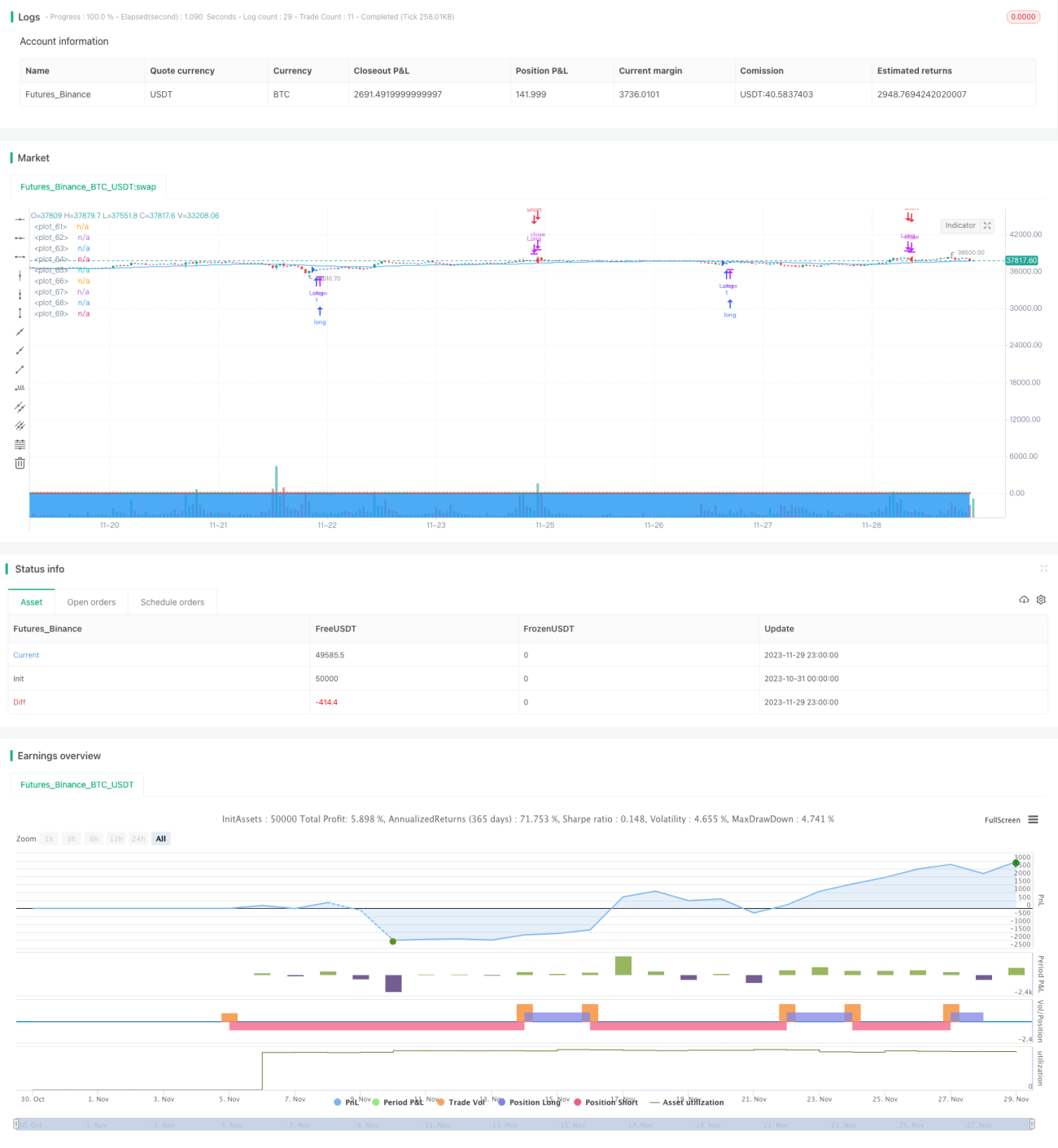

Estrategia de múltiples stop loss y take profit en tendencia de ondas

Resumen

Esta estrategia es la estrategia original de tendencia de onda de LazyBear, con la adición de un segundo stop loss, múltiples precios de take profit y un filtro EMA de marco temporal superior. Utiliza el indicador WaveTrend para generar señales de trading, combinado con un filtro EMA y gestión de stop loss/take profit, para lograr un trading automático de seguimiento de tendencias.

Principio de la Estrategia

El indicador central de la estrategia es el indicador de tendencia de onda (WaveTrend), que consta de tres partes:

-

AP: Precio promedio = (Máximo + Mínimo + Cierre) / 3

-

ESA: EMA de AP de período n1

-

CI: (AP - ESA) / (0.015 × valor absoluto de la EMA de período n1 de (AP - ESA)), luego EMA de período n1

-

TCI: EMA de período n2 de CI, es decir, la línea de tendencia de onda 1 (WT1)

-

WT2: SMA de 4 períodos de WT1

Cuando WT1 cruza por encima de WT2 (cruce alcista), se abre una posición larga; cuando WT1 cruza por debajo de WT2 (cruce bajista), se cierra la posición.

Además, la estrategia introduce un filtro EMA de marco temporal superior. Solo se puede abrir una posición larga cuando el precio está por encima de la EMA, y solo se puede abrir una posición corta cuando está por debajo, filtrando así algunas señales falsas.

Ventajas de la Estrategia

- Utiliza el indicador WaveTrend para seguir automáticamente la tendencia, evitando errores de juicio humano.

- Añade un segundo stop loss para controlar eficazmente las pérdidas individuales.

- Múltiples precios de take profit para maximizar la obtención de ganancias.

- Filtro EMA que filtra señales falsas y mejora la tasa de aciertos.

Riesgos y Optimización de la Estrategia

- No puede filtrar las reversiones de tendencia, lo que podría causar pérdidas.

- Una configuración inadecuada de parámetros puede provocar un trading demasiado frecuente.

- Se pueden probar diferentes combinaciones de parámetros para optimizarlos.

- Se podría considerar la combinación con otros indicadores para identificar reversiones de tendencia.

Conclusión

Esta estrategia considera múltiples dimensiones como el seguimiento de tendencia, el control de riesgos y la maximización de ganancias. Captura automáticamente las tendencias mediante el indicador WaveTrend y, combinado con un filtro EMA, mejora la eficiencia del trading. Al controlar el riesgo mientras sigue la tendencia, se trata de una estrategia de seguimiento de tendencia eficiente y estable. Mediante una mayor optimización de parámetros y la incorporación de juicios de reversión, se puede ampliar aún más la aplicabilidad de la estrategia.

- 1