Estrategia de indicadores de momento ADX y RSI

Resumen

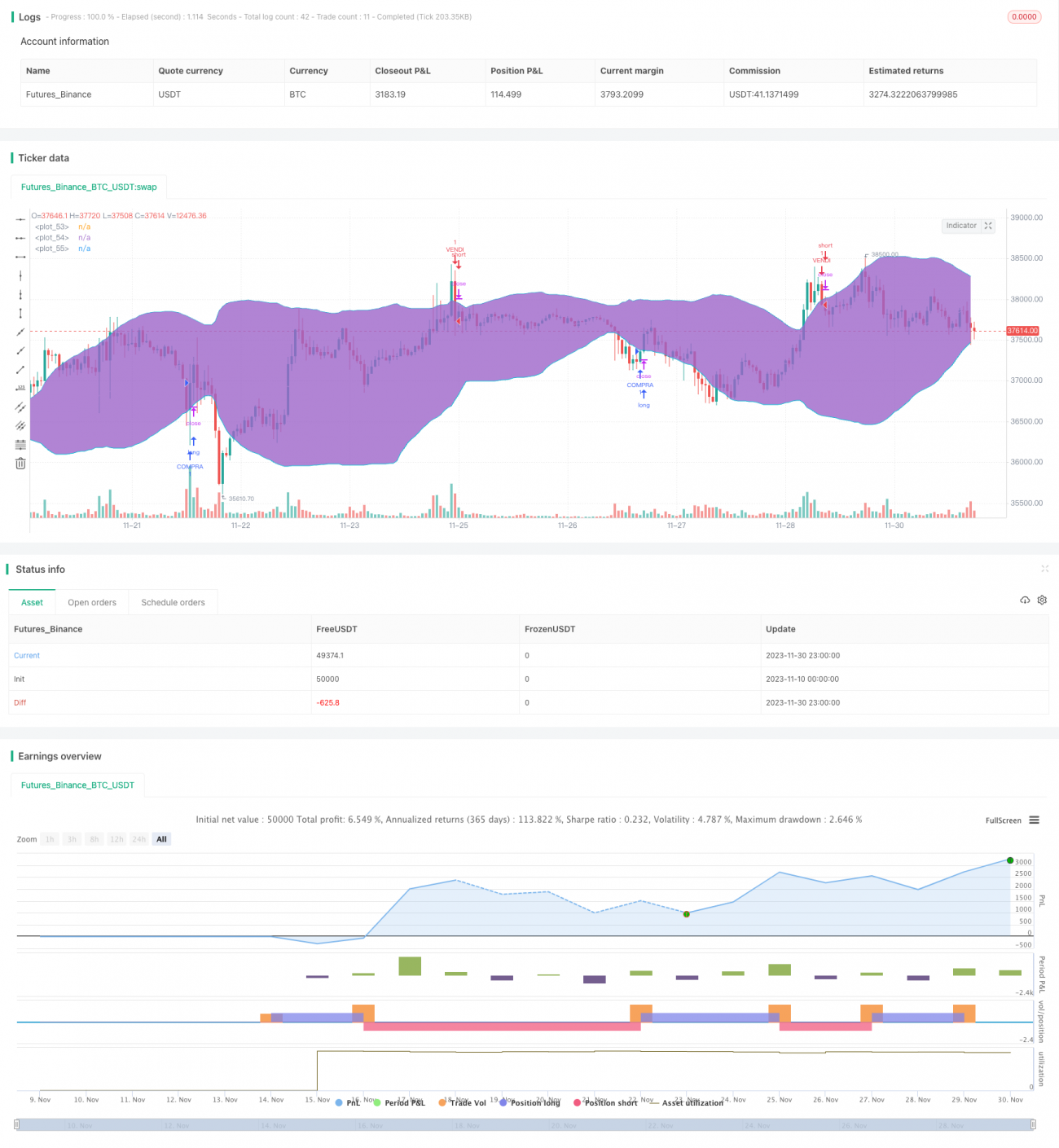

Esta estrategia utiliza los indicadores de momentum ADX, RSI y las Bandas de Bollinger para identificar condiciones de mercado de tendencia y sobrecompra/sobreventa, implementando un sistema de trading automático que compra barato y vende caro, obteniendo ganancias y saliendo.

Principio de la Estrategia

- El indicador ADX identifica la tendencia. Cuando ADX es mayor que 32, se considera que el mercado está en tendencia.

- El indicador RSI identifica sobrecompra/sobreventa. Cuando el RSI cruza por encima del nivel 30, se considera que el mercado está sobrevendido; cuando cruza por debajo del nivel 70, se considera que está sobrecomprado.

- Las Bandas de Bollinger identifican consolidación y ruptura. Cuando el precio de cierre supera la banda superior, se considera que la consolidación alcista ha terminado; cuando el precio de cierre cae por debajo de la banda inferior, se considera que la consolidación bajista ha terminado.

Con base en los indicadores anteriores para determinar el estado del mercado, se establece la siguiente estrategia de trading:

Condiciones de compra:

- ADX > 32, condición de tendencia.

- El RSI cruza por encima del nivel 30, condición de sobreventa.

- El precio de cierre está por debajo de la banda inferior de Bollinger, finalizando la consolidación bajista.

Condiciones de venta:

- ADX > 32, condición de tendencia.

- El RSI cruza por debajo del nivel 70, condición de sobrecompra.

- El precio de cierre está por encima de la banda superior de Bollinger, finalizando la consolidación alcista.

Análisis de Ventajas

Esta estrategia combina múltiples indicadores para juzgar el estado del mercado, reduciendo la probabilidad de errores de un solo indicador. Además, al identificar tendencias y condiciones de sobrecompra/sobreventa, puede capturar puntos de inflexión del mercado de manera efectiva, logrando comprar barato y vender caro.

En comparación con el uso exclusivo de indicadores de tendencia, esta estrategia puede capturar oportunidades de corto plazo de manera más oportuna. En comparación con el uso exclusivo de indicadores oscilantes, puede seguir mejor la dirección de la tendencia. Por lo tanto, esta estrategia combina las ventajas del seguimiento de tendencias con la flexibilidad de las operaciones contrarias, siendo una estrategia cuantitativa potencialmente eficiente.

Análisis de Riesgos

Los principales riesgos de esta estrategia son:

- Riesgo de señales falsas de los indicadores. Cuando ocurren eventos importantes imprevistos en el mercado, los indicadores pueden fallar.

- Riesgo de establecer un stop loss demasiado agresivo. Si la distancia del stop loss es demasiado pequeña, se puede salir por fluctuaciones de corto plazo.

- Riesgo de sobreajuste de parámetros. Si los parámetros de los indicadores se ajustan solo con datos históricos, la estabilidad de los parámetros será baja y podrían no adaptarse a los cambios del mercado.

Medidas de gestión de riesgos correspondientes:

- Intervención manual en mercados anómalos, pausando la estrategia para evitar pérdidas por señales falsas.

- Establecer una distancia de stop loss razonable, combinada con indicadores como medias móviles para determinar el nivel de stop loss, evitando quedar atrapado.

- Agregar un módulo de optimización de parámetros, utilizando el método Walk Forward Analysis para ajustar parámetros dinámicamente, asegurando la robustez de los parámetros.

Direcciones de Optimización

El espacio de optimización de esta estrategia se centra principalmente en los siguientes aspectos:

- Optimización de parámetros de los indicadores. Se pueden introducir algoritmos de optimización inteligente para optimizar parámetros de forma independiente según diferentes instrumentos.

- Incorporación de ingeniería de características. Introducir más indicadores técnicos de precios y construir modelos como máquinas de soporte vectorial para entrenar y mejorar la precisión de las señales.

- Combinación con estrategias de ruptura. Según las características del mercado de diferentes instrumentos, utilizar reglas basadas en canales, soporte/resistencia, etc., para identificar puntos de ruptura y mejorar la estabilidad de la estrategia.

- Optimización del mecanismo de take profit y stop loss. Introducir trailing stop, take profit dinámico, etc., para ajustar dinámicamente el take profit y stop loss, maximizando la retención de ganancias y controlando el riesgo de manera efectiva.

Conclusión

Esta estrategia, como una estrategia de trading cuantitativa de corto a mediano plazo, utiliza múltiples indicadores técnicos como ADX, RSI y Bandas de Bollinger para evaluar el estado del mercado, realizando operaciones de compra y venta cuando se detectan cambios significativos en la estructura del mercado. La lógica de la estrategia es clara y explicable, lo que reduce en gran medida la probabilidad de errores de un solo indicador técnico. Al mismo tiempo, la estrategia debe estar alerta ante riesgos como señales falsas de los indicadores, stop loss demasiado agresivos y sesgos en los parámetros. Es necesario abordar la gestión de riesgos y la optimización del modelo para mejorar la estabilidad y la eficiencia de la estrategia.

- 1