Estrategia de trading cuantitativo basada en SMA y EMA

I. Resumen de la Estrategia

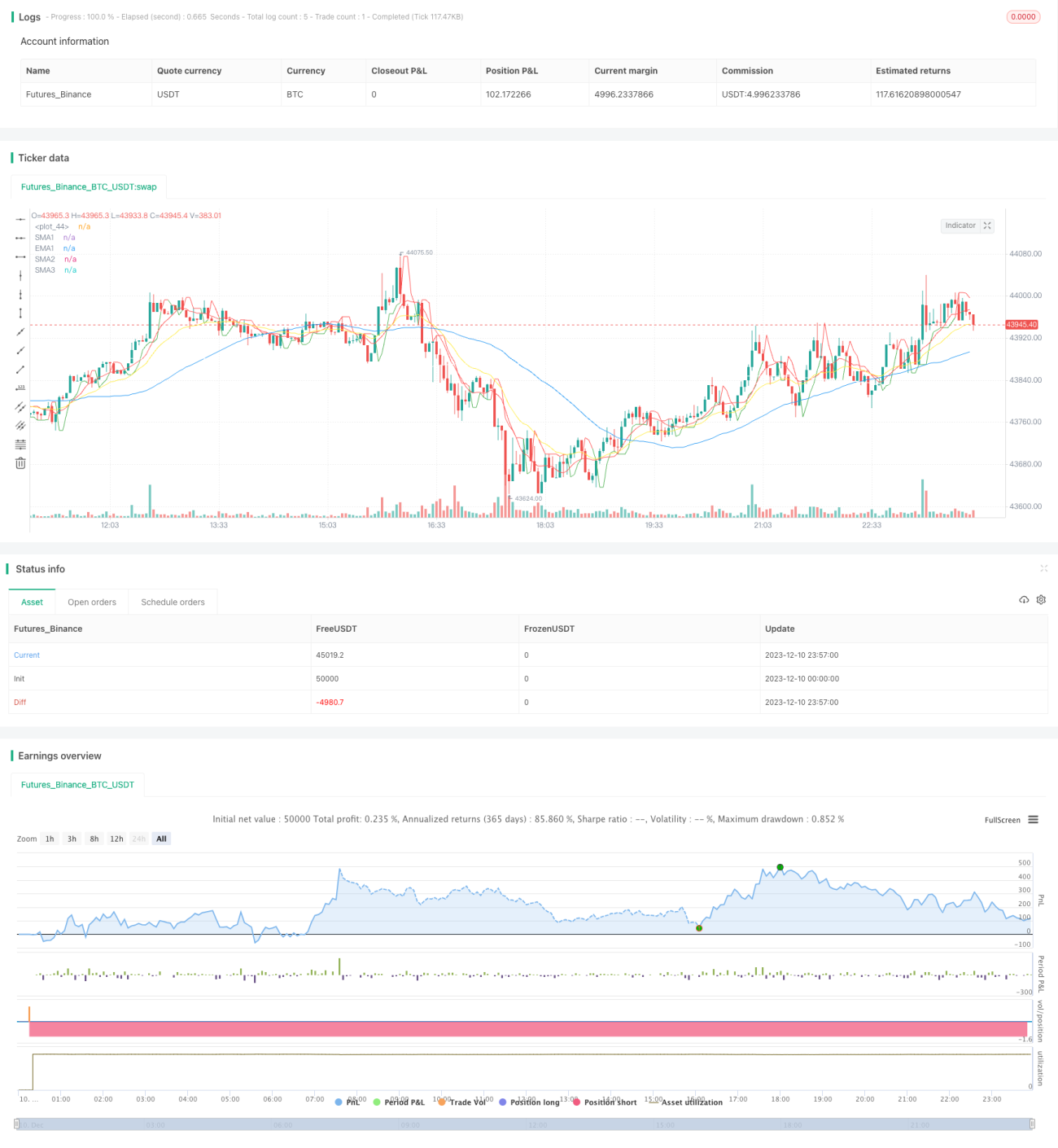

El nombre de esta estrategia es "Estrategia de Trading Cuantitativo Basada en SMA y EMA". Su idea principal es combinar medias móviles SMA y EMA con diferentes parámetros para construir señales de trading.

II. Principio de la Estrategia

-

Calcular las medias móviles SMA9, SMA50, SMA180 y EMA20 del precio de cierre.

-

Determinar las señales de compra y venta según la relación entre el precio de cierre y los niveles de soporte (sup) y resistencia (res). Cuando el precio de cierre supera el soporte, se genera una señal de compra (BuySignal); cuando cae por debajo de la resistencia, se genera una señal de venta (SellSignal).

-

Al activarse la señal de compra, se ejecuta una apertura de posición larga; al activarse la señal de venta, se cierra la posición larga.

-

Al activarse la señal de venta, se ejecuta una apertura de posición corta; al activarse la señal de compra, se cierra la posición corta.

III. Análisis de Ventajas de la Estrategia

-

Combina múltiples medias móviles para formar señales de trading, mejorando su precisión y estabilidad.

-

Calcula niveles dinámicos de soporte y resistencia, lo que fundamenta mejor las señales de trading.

-

Emplea medias móviles de alta, media y baja volatilidad, prestando atención tanto a la tendencia a largo plazo como a las rupturas a corto plazo, aumentando la tasa de rentabilidad de las oportunidades de la estrategia.

-

Admite operaciones bidireccionales (largo y corto), permitiendo obtener ganancias tanto en mercados con tendencia como en mercados laterales.

IV. Análisis de Riesgos de la Estrategia

-

Las medias móviles SMA presentan rezago, lo que puede retrasar las señales de compra y venta, afectando el rendimiento de la estrategia.

-

No se establece un mecanismo de stop-loss, por lo que las pérdidas de la posición podrían ampliarse.

-

Los datos de backtesting son insuficientes; los parámetros en operación real deben ajustarse según el mercado.

-

Depende de indicadores técnicos para generar señales, por lo que no puede hacer frente al impacto de eventos inesperados extremos (cisnes negros).

Soluciones a los riesgos correspondientes:

- Ajustar adecuadamente los periodos de las medias móviles SMA;

- Establecer niveles de stop-loss razonables;

- Aumentar la muestra de backtesting y ajustar los parámetros;

- Mejorar aún más el mecanismo de control de riesgos.

V. Direcciones de Optimización de la Estrategia

-

Añadir un mecanismo de stop-loss basado en la volatilidad para controlar las pérdidas por operación.

-

Incorporar un modelo de aprendizaje automático para juzgar la tendencia del mercado y ayudar a formar señales de trading.

-

Agregar un módulo de análisis de niveles de precios clave para mejorar la precisión en la determinación de soportes y resistencias.

-

Probar diferentes combinaciones de parámetros de medias móviles para encontrar los parámetros óptimos.

VI. Conclusión de la Estrategia

Esta estrategia utiliza de manera integral los indicadores técnicos de medias móviles SMA y EMA para construir señales de trading, y además calcula niveles dinámicos de soporte y resistencia, formando una lógica de estrategia de compra y venta relativamente completa. La estrategia tiene ventajas como flexibilidad de parámetros de indicadores, operaciones bidireccionales y adaptabilidad a diversos mercados, pero también enfrenta problemas como el rezago de las medias móviles y un stop-loss insuficiente. En el futuro, se puede optimizar desde aspectos como el mecanismo de stop-loss, el juicio de tendencias y la identificación de niveles de precios clave, para lograr una mayor estabilidad y rentabilidad.

/*backtest

start: 2023-12-10 00:00:00

end: 2023-12-11 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="StrategySMA 9/50/180 | EMA 20 | BUY/SELL", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

//SMA and EMA code- 1