Estrategia de trading cuantitativo basada en Bollinger Bands y RSI

Resumen

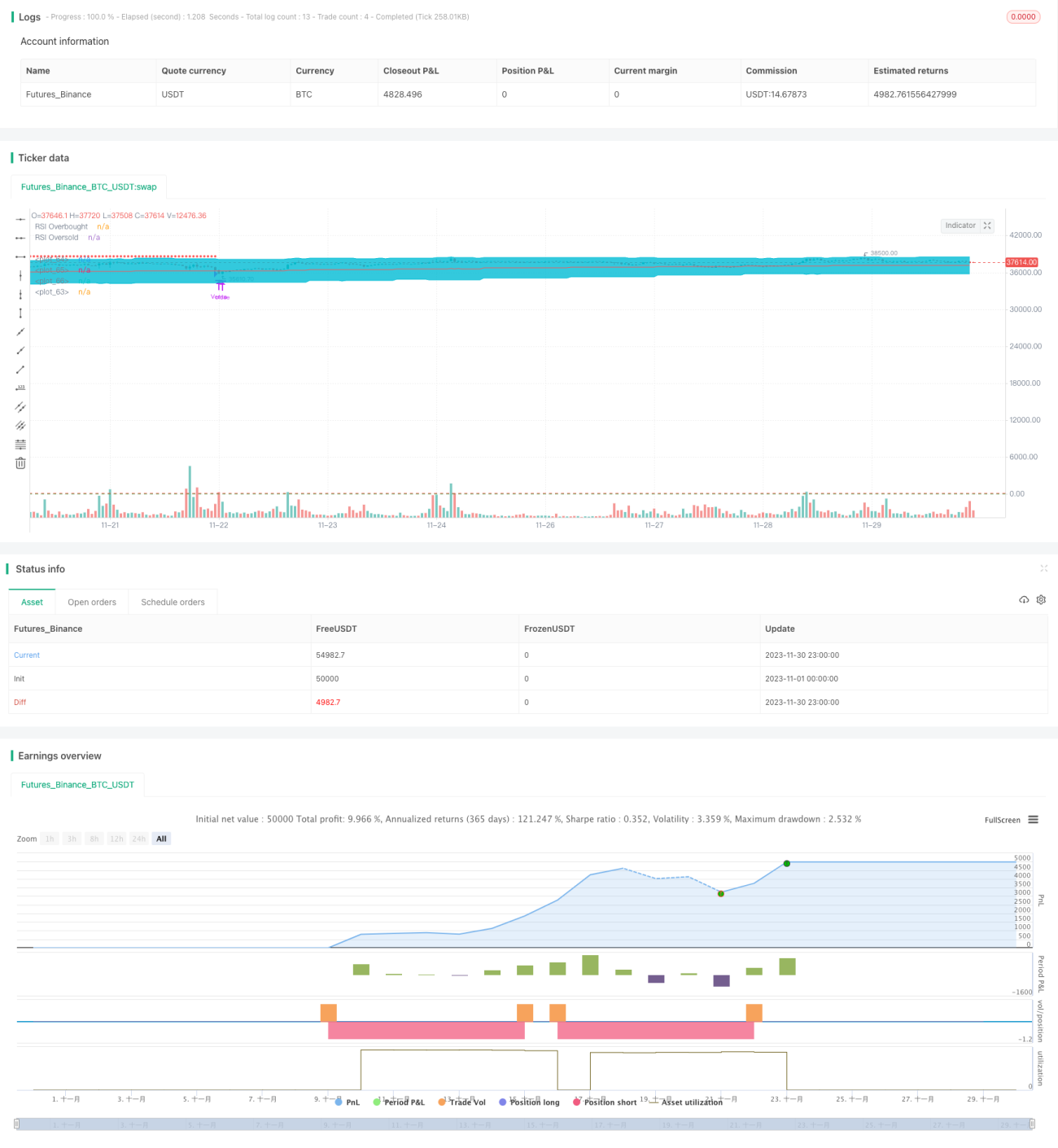

Esta estrategia diseña una estrategia de trading cuantitativo basada en las Bandas de Bollinger y el Índice de Fuerza Relativa (RSI). Combina la identificación de tendencias y las condiciones de sobrecompra/sobreventa, con el objetivo de entrar al mercado al inicio de una tendencia y salir en situaciones de sobrecompra/sobreventa para obtener ganancias.

Principio de la estrategia

Esta estrategia utiliza las Bandas de Bollinger para identificar la tendencia de precios y los niveles de soporte y resistencia. Cuando el precio se acerca a la banda inferior, se considera una señal de sobreventa; cuando se acerca a la banda superior, se considera una señal de sobrecompra. Al mismo tiempo, se combina con el indicador RSI para determinar si hay sobrecompra o sobreventa.

Las reglas específicas de trading son: cuando el precio está por debajo de la banda inferior de Bollinger y el RSI está por debajo de 30, se abre una posición larga; cuando el precio está por encima de la banda superior de Bollinger y el RSI supera 70, se abre una posición corta. Para el take profit, se selecciona la línea media de las Bandas de Bollinger o la banda opuesta como nivel de take profit. El stop loss se establece como un porcentaje del precio de entrada.

Ventajas de la estrategia

Esta estrategia combina el seguimiento de tendencias de las Bandas de Bollinger con la identificación de sobrecompra/sobreventa del RSI, lo que permite capturar mejor los puntos de inicio de la tendencia. Además, las estrategias de take profit y stop loss son claras, lo que favorece la gestión del riesgo.

En comparación con el uso exclusivo de indicadores como las Bandas de Bollinger o el RSI, esta estrategia integra múltiples indicadores y parámetros, lo que puede mejorar la precisión de las decisiones. Con una parametrización adecuada, su rendimiento comercial será más estable.

Riesgos de la estrategia

Esta estrategia depende principalmente de la optimización de parámetros. Si los parámetros no se configuran correctamente, se enfrentará a un riesgo considerable. Por ejemplo, si el período de las Bandas de Bollinger no coincide, se podrían perder tendencias o generar señales falsas. Además, los niveles de take profit y stop loss también deben evaluarse cuidadosamente.

La estrategia también depende del activo negociado. Para activos con alta volatilidad, es necesario ajustar los parámetros de las Bandas de Bollinger. Para activos sin una tendencia clara, el efecto se verá reducido. Además, la estrategia se ve afectada por los costos de transacción, el deslizamiento y las condiciones extremas del mercado.

Se recomienda realizar pruebas de optimización de parámetros, evaluar los niveles de take profit y stop loss, y probar el rendimiento en diferentes activos y condiciones de mercado. Además, reserve un espacio de capital para la gestión de riesgos.

Direcciones de optimización

La estrategia puede optimizarse desde las siguientes direcciones:

- Evaluar y optimizar los parámetros de las Bandas de Bollinger y el RSI para que se adapten mejor a las características del activo negociado

- Agregar otros indicadores como KDJ, MACD, etc., para formar un modelo multifactorial

- Evaluar las estrategias de take profit y stop loss, configurar stop loss dinámico o take profit por tramos

- Realizar una optimización dinámica de parámetros según el activo específico y las condiciones del mercado

- Incorporar modelos de aprendizaje automático para evaluar la calidad de las señales y el nivel de riesgo

Conclusión

Esta estrategia integra las Bandas de Bollinger y el RSI para diseñar una estrategia de seguimiento de tendencias bastante completa. Mediante la optimización de parámetros y la gestión de riesgos, su efectividad y estabilidad pueden mejorarse aún más. Se recomienda ajustarla y optimizarla según las necesidades propias y la tolerancia al riesgo, con el fin de obtener un mejor rendimiento.

- 1