Estrategia de seguimiento de tendencia con media móvil de equilibrio largo-corto

Resumen

Esta estrategia es una estrategia simple de seguimiento de tendencia basada en medias móviles, aplicable a Bitcoin y Ethereum. Combina varios indicadores como medias móviles, MACD y RSI para identificar la dirección de la tendencia, adoptando un enfoque de mantenimiento de posiciones a largo plazo para seguir la tendencia.

Principio de la Estrategia

La lógica central de la estrategia es: cuando la EMA de 20 días cruza al alza la SMA de 100 días y la SMA de 100 días cruza al alza la SMA de 200 días, se abre una posición larga; cuando la EMA de 20 días cruza a la baja la SMA de 100 días, se cierra la posición. Es decir, se utilizan tres medias móviles de diferentes plazos para determinar la dirección de la tendencia.

Específicamente, la estrategia calcula los valores de la EMA de 20 días, la SMA de 100 días y la SMA de 200 días, y compara sus relaciones para juzgar la tendencia. Cuando la EMA de 20 días cruza al alza la SMA de 100 días (es decir, la EMA de 20 días es mayor que la SMA de 100 días), indica que el precio comienza a subir; si en ese momento la SMA de 100 días también es mayor que la SMA de 200 días, significa que la tendencia a medio y largo plazo también es alcista, lo que constituye una señal fuerte de compra.

Después de entrar en una posición larga, la estrategia mantiene la posición, siguiendo la tendencia. Cuando la EMA de 20 días vuelve a cruzar a la baja la SMA de 100 días, indica una posible reversión de la tendencia a corto plazo, y la estrategia opta por cerrar la posición para limitar pérdidas.

Además, la estrategia combina indicadores como MACD y RSI para confirmar la tendencia. Solo cuando la línea DIF del MACD, la línea DEMA y el histograma son todos alcistas, y el RSI está por encima de 50, se decide abrir una posición larga.

Ventajas de la Estrategia

La mayor ventaja de esta estrategia es que establece reglas claras de trading de tendencia, lo que permite seguir eficazmente las tendencias a medio y largo plazo. Las ventajas específicas son:

- El uso combinado de múltiples medias móviles para juzgar la tendencia es más confiable.

- El mantenimiento de posiciones a largo plazo para seguir la tendencia reduce la interferencia de las fluctuaciones del mercado a corto plazo.

- La combinación de indicadores como MACD y RSI para confirmar las señales de la estrategia puede filtrar las falsas rupturas.

- El uso del cruce dorado y el cruce de la muerte entre la EMA y la SMA para determinar los puntos de entrada y salida proporciona reglas simples y claras.

- Permite controlar eficazmente el riesgo mediante el stop loss para limitar las pérdidas.

Riesgos y Soluciones

La estrategia también presenta algunos riesgos, principalmente la imposibilidad de detener las pérdidas a tiempo cuando la tendencia se revierte. Los riesgos específicos y las soluciones son:

- Incapacidad para detectar a tiempo los puntos de reversión de la tendencia: se pueden acortar los períodos de las medias móviles o agregar más indicadores para un juicio integral.

- Mantener posiciones durante demasiado tiempo puede generar pérdidas significativas: se puede acortar adecuadamente la línea de salida o establecer un stop loss oportuno.

- Las medias móviles tienden a rezagarse: se puede agregar una línea de stop loss basada en un porcentaje de retroceso para un stop loss activo.

Direcciones de Optimización

La estrategia se puede optimizar en los siguientes aspectos:

- Probar más combinaciones de períodos de medias móviles para encontrar los parámetros óptimos.

- Probar otros indicadores o modelos para juzgar la tendencia y el momento de entrada, como las Bandas de Bollinger, el indicador KD, etc.

- Utilizar métodos de aprendizaje automático para optimizar dinámicamente los parámetros, como el aprendizaje por refuerzo para ajustar el rango de stop loss.

- Incorporar indicadores de volumen para evitar falsas rupturas, como el indicador de volumen On-Balance Volume (OBV) o el volumen de negociación.

- Desarrollar sistemas de stop loss automático y trailing stop que ajusten la posición del stop loss según las condiciones del mercado.

Conclusión

En general, esta estrategia es una estrategia de seguimiento de tendencia simple y directa. Utiliza medias móviles para determinar la dirección de la tendencia, y MACD y RSI para filtrar las señales. Adopta un período de mantenimiento de posiciones relativamente largo para seguir la tendencia. Es capaz de capturar eficazmente las oportunidades de tendencia a medio y largo plazo. Sin embargo, también tiene el riesgo de identificar con retraso las reversiones de tendencia. En el futuro, se puede mejorar y actualizar mediante la optimización de parámetros, la adición de indicadores, etc.

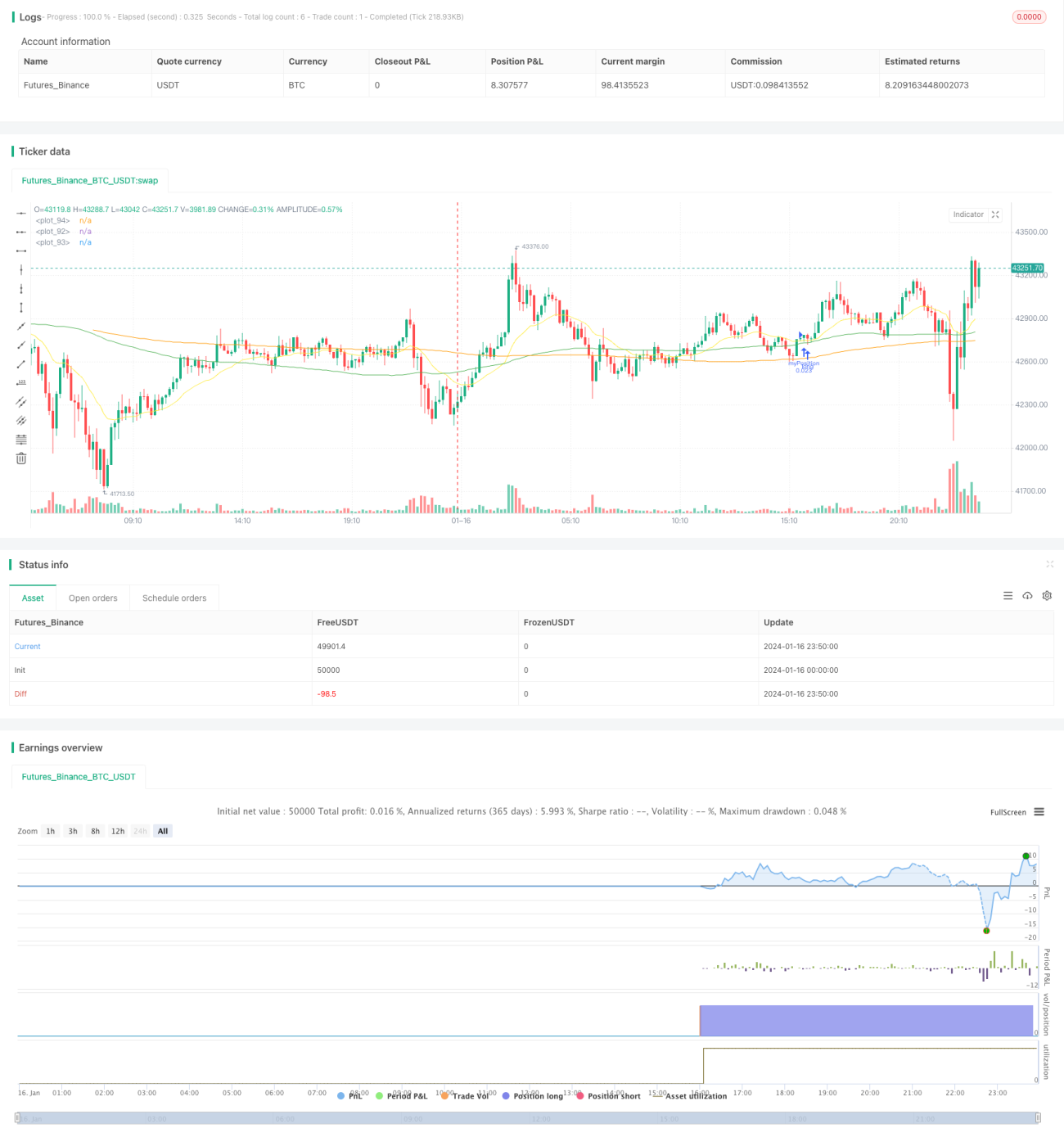

/*backtest

start: 2024-01-16 00:00:00

end: 2024-01-17 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="BTC_Long_Only_TV01_200507", overlay=true)

//////////// !!!!!!!!!!!!!!!! WORK BEST IN 2 HOURS for BTC, ETH and ETHXBT !!!!!!!!!!!!!!!!!!! /////////////////////- 1