Estrategia de trading de ETF de seguimiento de tendencia con RSI vectorial de reversión

Resumen

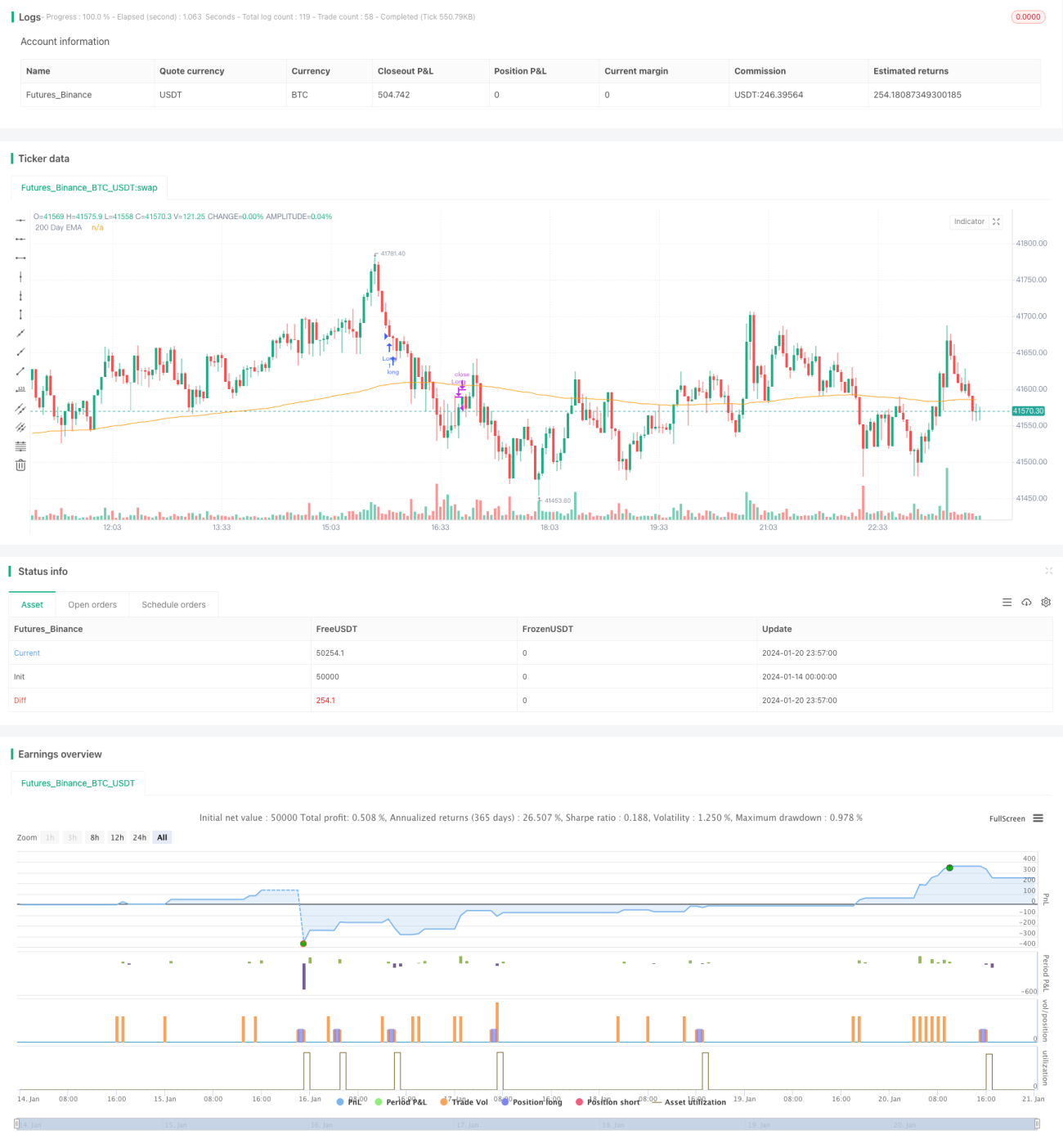

Esta estrategia es una estrategia de trading de ETFs de seguimiento de tendencia inversa basada en el índice de fuerza relativa (RSI). Utiliza el indicador RSI para detectar condiciones de sobrecompra y sobreventa a corto plazo, realizando entradas y salidas de reversión. Al mismo tiempo, se combina con la media móvil de 200 días para determinar la dirección general de la tendencia.

Principio de la Estrategia

La lógica central de esta estrategia se basa en el principio de reversión del indicador RSI. El RSI calcula la magnitud promedio de las ganancias y pérdidas durante un período de tiempo para determinar si un instrumento de negociación se encuentra en estado de sobrecompra o sobreventa. Cuando el RSI supera 70, indica sobrecompra; cuando está por debajo de 30, indica sobreventa. En estos momentos, es posible que se produzca una reversión de la tendencia.

Esta estrategia aprovecha este principio: establece que cuando el RSI del día actual es inferior al parámetro ajustable TodaysMinRSI y el RSI de hace 3 días es inferior al parámetro ajustable Day3RSIMax, se puede realizar una compra. Esto indica que el precio podría estar en una zona de sobreventa a corto plazo con posibilidad de rebote. Además, se requiere que el RSI haya mostrado una tendencia descendente en los últimos 3 días, es decir, que el RSI haya caído de forma continua antes de comprar, para evitar falsos rebotes.

El mecanismo de salida de la estrategia se activa cuando el RSI vuelve a superar el umbral del parámetro ajustable Exit RSI, considerando que el rebote ha terminado y se procede a cerrar la posición.

La estrategia también introduce la media móvil de 200 días como filtro de tendencia general. Solo se permite comprar cuando el precio está por encima de la media móvil de 200 días. Esto ayuda a asegurar que las compras se realicen únicamente durante fases de tendencia alcista, evitando los riesgos de operar en contra de la tendencia.

Análisis de Ventajas de la Estrategia

- Utiliza el RSI para identificar zonas de sobrecompra/sobreventa, aumentando la probabilidad de rebote.

- Combina la media móvil de 200 días para juzgar la tendencia general, ayudando a evitar operaciones en contra de la tendencia.

- El principio de reversión del RSI es clásico y fiable, con una alta tasa de éxito.

- Los parámetros ajustables ofrecen flexibilidad, permitiendo la optimización para diferentes instrumentos.

Riesgos y Soluciones

- Existe la posibilidad de falsas rupturas del RSI, que no se pueden evitar por completo. Se puede establecer un stop loss para controlar las pérdidas por operación.

- El fracaso de la reversión puede llevar a pérdidas mayores. Se puede reducir el tiempo de tenencia y salir rápidamente con un stop loss.

- Una configuración inadecuada de los parámetros puede resultar en una estrategia demasiado agresiva o demasiado conservadora, perdiendo oportunidades de trading. Es necesario realizar pruebas de optimización de parámetros para cada instrumento.

Direcciones de Optimización

- Añadir otros indicadores como KDJ, Bandas de Bollinger, etc., formando combinaciones de indicadores para mejorar la precisión de las señales.

- Incorporar una estrategia de stop loss móvil, permitiendo que el nivel de stop loss sea variable para reducir pérdidas.

- Agregar un módulo de gestión de capital o tamaño de posición para controlar la exposición al riesgo de cada operación.

- Optimizar y realizar backtesting de parámetros para diferentes instrumentos, desarrollando combinaciones de parámetros adaptadas a cada uno.

Conclusión

Esta estrategia utiliza el principio clásico de puntos de compra y venta del RSI, realizando entradas y salidas de reversión al identificar zonas de sobrecompra y sobreventa. Además, considera el juicio de la tendencia general y el espacio de optimización de parámetros, lo que la convierte en una estrategia de ETF de reversión a corto plazo con alta fiabilidad. Con optimizaciones adicionales, puede convertirse en una estrategia cuantitativa de efecto práctico.

/*backtest

start: 2024-01-14 00:00:00

end: 2024-01-21 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// @version = 5

// Author = TradeAutomation

- 1