Estrategia cuantitativa multifactorial basada en la media móvil exponencial y la ponderación por volumen

Resumen

Esta estrategia, denominada "Estrategia Cuantitativa Multifactorial Basada en la Media Móvil Exponencial y el Volumen Ponderado", logra el trading cuantitativo combinando la media móvil exponencial y el factor de volumen ponderado. La estrategia considera de manera integral la tendencia de precios, la información de volumen y el precio más reciente, lo que permite capturar oportunidades de mercado de forma efectiva, ofreciendo ciertas ventajas.

Principio de la Estrategia

El indicador central de la estrategia es nRes, que combina la media móvil exponencial xMAVolPrice, la media móvil exponencial del volumen xMAVol y el precio de cierre más reciente close, calculado mediante la siguiente fórmula:

xMAVolPrice = ema(volume * close, length)

xMAVol = ema(volume, length)

nRes = xMAVolPrice / xMAVol

Donde xMAVolPrice es la media móvil exponencial del producto del precio de cierre y el volumen, reflejando la información combinada de precio y volumen; xMAVol es la media móvil exponencial únicamente del volumen; nRes es el cociente de las dos medias móviles exponenciales, indicando el precio ajustado.

La estrategia determina la dirección de las posiciones largas o cortas comparando nRes con el precio de cierre más reciente:

if (nRes < close[1])

Tomar posición larga

if (nRes > close[1])

Tomar posición corta

Si nRes es menor que el último precio de cierre, significa que el precio ajustado por volumen está por debajo del precio más reciente, lo que representa una señal de compra. Si nRes es mayor que el último precio de cierre, indica que el precio ajustado por volumen está por encima del precio más reciente, lo que es una señal de venta.

En resumen, la estrategia decide la dirección larga o corta comparando el indicador de precio ajustado por volumen nRes con el último precio de cierre, constituyendo una estrategia de trading cuantitativa típica.

Análisis de Ventajas

La estrategia presenta principalmente las siguientes ventajas:

-

Combinación de información multifactorial. No solo considera la información de precios, sino que también incorpora la información de volumen, aprovechando plenamente las características multifactoriales de las acciones, lo que permite un juicio más preciso de las tendencias del mercado.

-

Reducción de señales falsas. Al ponderar por volumen, se pueden filtrar rupturas falsas causadas por un volumen insuficiente, reduciendo operaciones innecesarias y evitando quedar atrapado.

-

Alta capacidad de respuesta en tiempo real. En comparación con indicadores como la media móvil simple, la media móvil exponencial en esta estrategia es más sensible a los datos más recientes, capturando cambios recientes del mercado más rápidamente.

-

Fácil implementación. La estrategia tiene un enfoque simple y claro, fácil de entender y ejecutar, adecuado para los requisitos del trading cuantitativo.

Análisis de Riesgos

A pesar de sus ventajas, la estrategia enfrenta los siguientes riesgos:

-

Fiabilidad cuestionable del volumen. El indicador de volumen puede ser manipulado, no es lo suficientemente estable y puede generar engaños.

-

Escasas oportunidades de decisión larga/corta. En comparación con estrategias que siguen tendencias simples, las oportunidades de decisión son relativamente menores, lo que puede llevar a una actividad comercial insuficiente.

-

Dificultad en la selección de parámetros. La elección de parámetros como el número de días de la media móvil (length) impacta significativamente el rendimiento; una selección inadecuada puede reducir drásticamente los rendimientos.

-

Riesgo de cambios bruscos en el mercado. En movimientos rápidos del mercado, el cálculo del indicador puede no reaccionar a tiempo al precio más reciente, perdiendo el punto óptimo de entrada.

Soluciones correspondientes: Optimizar la configuración de parámetros, controlar estrictamente el tamaño de las posiciones, establecer stop-loss y take-profit; verificar con otros indicadores auxiliares; ajustar la frecuencia de las posiciones según convenga.

Direcciones de Optimización

La estrategia se puede optimizar principalmente en las siguientes áreas:

-

Lógica de apertura más flexible. Abrir posiciones cuando la diferencia entre nRes y el precio de cierre supere un umbral, en lugar de una simple clasificación binaria, para aprovechar más oportunidades.

-

Incorporar mecanismos de gestión de posiciones. Ajustar dinámicamente el tamaño de cada operación según la volatilidad del mercado, controlando eficazmente el riesgo.

-

Combinar otros factores. Añadir más factores, como indicadores de sentimiento o fundamentales, para hacer la estrategia más completa.

-

Optimización adaptativa de parámetros. Desarrollar algoritmos que optimicen automáticamente parámetros como length, permitiéndoles ajustarse a las características de diferentes ciclos del mercado.

-

Utilizar modelos de aprendizaje automático. Emplear modelos de deep learning como RNN para modelar características multidimensionales, logrando estrategias no lineales de extremo a extremo.

Conclusión

Esta estrategia considera información multifactorial como precio y volumen, ajustando el indicador de precio mediante la media móvil exponencial del volumen y comparándolo con el último precio de cierre para decidir la dirección de la operación. En comparación con indicadores únicos, ofrece ventajas como una mayor riqueza de información y reducción de señales falsas. Sin embargo, también enfrenta riesgos como la posible manipulación del volumen y la escasez de puntos de decisión. Las futuras mejoras podrían enfocarse en optimizar la lógica de apertura, la gestión de posiciones y agregar más factores para lograr un mejor rendimiento de la estrategia.

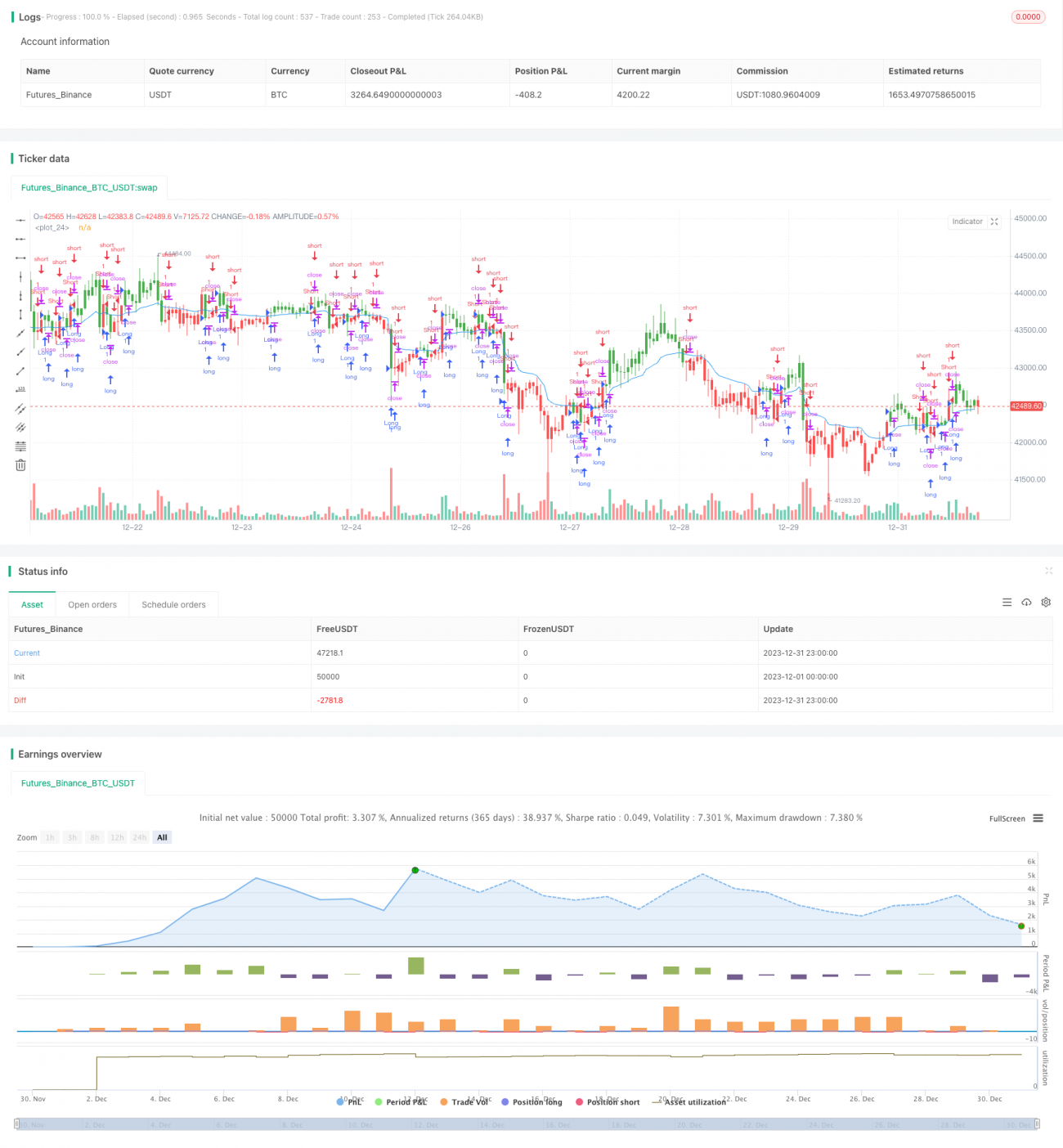

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 06/03/2017

// The related article is copyrighted material from Stocks & Commodities 2009 Oct - 1