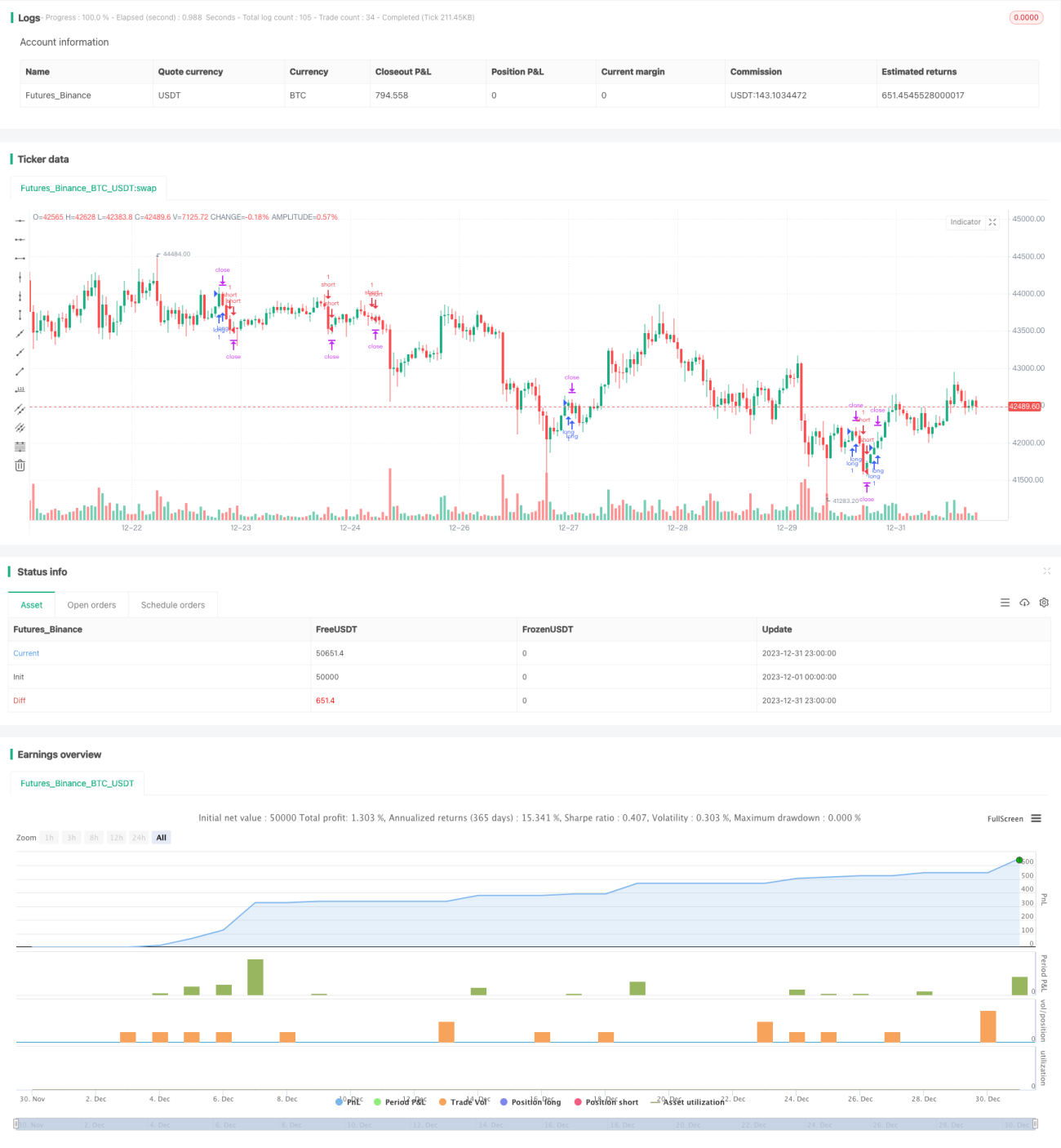

Estrategia MACD de optimización espacio-temporal con múltiples marcos temporales

Resumen

Esta estrategia optimiza los parámetros del indicador MACD, combinándolos con medias móviles, acción del precio y un horario de trading específico, logrando una alta tasa de acierto en el trading de divisas.

Principio de la Estrategia

-

Utiliza 3 velas para determinar la tendencia del precio. Si el precio de cierre de las últimas 3 velas es superior al de apertura, se considera tendencia alcista; si el precio de cierre de las últimas 3 velas es inferior al de apertura, se considera tendencia bajista.

-

Calcula la línea rápida, la línea lenta y la diferencia MACD. Los parámetros de la línea rápida son 12, los de la línea lenta 26 y los de la línea de señal 9.

-

El horario de trading se establece entre las 09:00 y las 09:15. Durante este período, se ingresa al mercado si se cumplen las siguientes condiciones:

- Tendencia alcista y cruce del MACD por encima de cero: se abre una posición larga.

- Tendencia bajista y cruce del MACD por debajo de cero: se abre una posición corta.

-

El take profit se fija en 0,3 pips y el stop loss en 100 pips.

-

Entre las 21:00 y las 21:15 se cierran todas las posiciones.

Ventajas de la Estrategia

-

Utiliza una combinación de indicadores en múltiples marcos temporales para evaluar la dirección de la tendencia, mejorando la precisión de las decisiones.

-

Optimiza el período de trading, evitando momentos de alta volatilidad del mercado, lo que reduce el riesgo innecesario de stops.

-

Establece una relación razonable entre take profit y stop loss, maximizando la fijación de ganancias y evitando la ampliación de pérdidas.

-

En general, la estrategia tiene una alta tasa de acierto, adecuada para operaciones frecuentes de corto plazo.

Riesgos de la Estrategia

-

El horario de trading es bastante fijo; si no se puede ingresar al mercado a tiempo, se pueden perder oportunidades.

-

El indicador MACD puede generar señales engañosas; si no se identifica claramente una tendencia alcista o bajista, se debe operar con precaución.

-

La configuración de los niveles de take profit y stop loss puede no ser adecuada, provocando un desequilibrio en la relación ganancia/pérdida; es necesario ajustar los parámetros según el instrumento.

-

En general, el riesgo de la estrategia es bajo. Sin embargo, con un apalancamiento alto, un tamaño de posición excesivo también puede generar pérdidas significativas.

Direcciones de Optimización

-

Se pueden combinar otros indicadores para determinar la tendencia y evitar señales falsas del MACD. Por ejemplo, integrar Bandas de Bollinger, RSI, etc.

-

Se puede optimizar la relación take profit/stop loss, calculando los parámetros óptimos mediante datos de backtesting.

-

Se puede ampliar la gama de instrumentos aplicables a la estrategia y evaluar el efecto de ajuste de parámetros en diferentes instrumentos.

-

Se puede introducir algoritmos de aprendizaje automático para seleccionar los parámetros óptimos según las diferentes condiciones del mercado, logrando un ajuste dinámico.

Conclusión

En general, esta estrategia es muy adecuada para traders principiantes. Su planteamiento es claro, el margen de optimización de parámetros es amplio y el riesgo es controlable. Mediante la personalización del horario de apertura y una configuración razonable de la relación ganancia/pérdida, se puede obtener una alta rentabilidad. En el futuro, se puede optimizar aún más para que los parámetros de la estrategia se ajusten dinámicamente y se adapten a entornos de mercado más complejos.

- 1