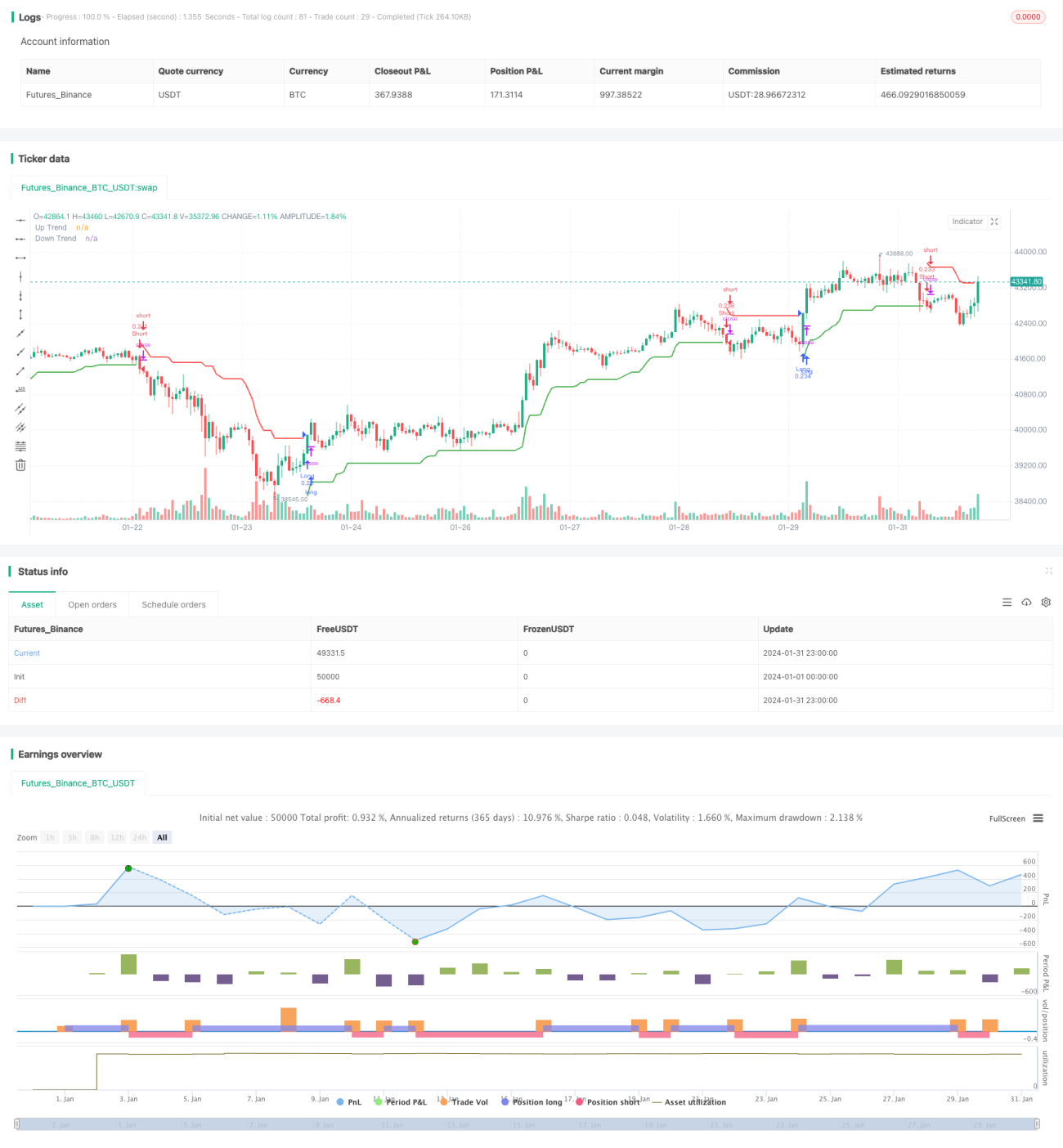

basado en la estrategia Super Trend

Resumen

Esta estrategia utiliza el indicador Supertrend para determinar la tendencia de precios y entrar en posiciones largas o cortas cuando se produce un cambio de tendencia. La estrategia permite ajustar el período ATR y el multiplicador ATR para optimizar los parámetros. Además, ofrece opciones para cambiar el método de cálculo del ATR, lo que da resultados ligeramente diferentes.

La estrategia también incluye ajustes de rango de fechas para backtesting y la posibilidad de operar solo durante ciertos períodos de tiempo. Esto es especialmente útil para acciones intradía. Cuando se activa la opción de rango horario, se puede elegir entrar inmediatamente en la posición actual al inicio del período o esperar un cambio de tendencia antes de abrir la primera operación.

Asimismo, la estrategia puede establecer niveles de stop loss y take profit basados en porcentajes. En la mayoría de los casos, debido al stop loss basado en ATR que proporciona el propio Supertrend, no es necesario establecer un stop loss adicional. Por lo tanto, se puede habilitar solo el take profit para optimizar la salida.

Finalmente, la estrategia cuenta con funcionalidad de alertas personalizadas para la entrada y salida de operaciones, que puede utilizarse con servicios de trading automatizado.

Principio de la estrategia

La estrategia Supertrend funciona basándose en los siguientes principios principales:

-

Cálculo del valor ATR: se puede calcular usando SMA o el indicador ATR integrado. La fórmula de la versión SMA es:

atr2 = sma(tr, Periods) -

Cálculo de las bandas superior e inferior: la banda superior es el precio menos el producto del multiplicador ATR y el ATR; la banda inferior es el precio más el producto del multiplicador ATR y el ATR.

up = close - (Multiplier * atr) dn = close + (Multiplier * atr) -

Determinar la relación entre el precio y las bandas para calcular la dirección de la tendencia. Cuando el precio cruza por encima de la banda inferior, la tendencia es alcista; cuando cruza por debajo de la banda superior, la tendencia es bajista.

trend := trend == -1 and close > dn ? 1 : trend == 1 and close < up ? -1 : trend -

Generar señales de trading en los cambios de tendencia, por ejemplo, cuando la tendencia pasa de alcista a bajista se genera una señal de venta:

sellSignal = trend == -1 and trend[1] == 1 -

Filtrar según las señales de trading y otras condiciones para decidir si entrar o no.

-

Establecer stop loss y take profit para asegurar ganancias o evitar riesgos.

Lo anterior son los puntos clave de la estrategia Supertrend. Combinados con la optimización de parámetros, se pueden obtener buenos resultados de trading.

Ventajas de la estrategia

Esta estrategia Supertrend tiene las siguientes ventajas:

-

El propio indicador Supertrend puede identificar eficazmente la tendencia de precios y es una herramienta de trailing stop comúnmente utilizada.

-

Los parámetros ATR son ajustables, lo que permite optimizar para diferentes instrumentos y obtener la mejor combinación de parámetros. El método de cálculo SMA también ofrece otra opción.

-

Se puede establecer el rango de tiempo para backtesting y trading en vivo, adaptándose a las necesidades de diferentes sesiones de negociación.

-

Ofrece la opción de entrar inmediatamente en la primera operación o esperar una señal, según las características del instrumento.

-

Los niveles de stop loss y take profit incorporados pueden mejorar la capacidad de la estrategia para resistir riesgos o asegurar más ganancias.

-

Mensajes de alerta personalizados que pueden integrarse en sistemas de trading automático o robotizados, permitiendo operar sin supervisión.

Riesgos de la estrategia

Esta estrategia también presenta algunos riesgos:

-

El indicador Supertrend puede generar señales falsas, por lo que necesita filtrarse con otros indicadores.

-

Parámetros ATR inadecuados pueden provocar operaciones excesivas o pérdida de tendencias. Es necesario optimizar los parámetros para lograr el mejor equilibrio.

-

Un stop loss demasiado ajustado puede cerrar posiciones rentables prematuramente; un take profit demasiado amplio puede no asegurar suficientes ganancias.

-

Un rango de tiempo mal ajustado puede hacer que se pierdan las sesiones principales de negociación o que se inmovilice margen innecesariamente.

Para mitigar estos riesgos, se pueden ajustar adecuadamente los parámetros o añadir filtros adicionales, mejorando así la estabilidad de la estrategia.

Direcciones de optimización de la estrategia

Esta estrategia puede optimizarse aún más en los siguientes aspectos:

-

Probar diferentes períodos ATR para encontrar un punto de equilibrio adecuado. Generalmente, entre 10 y 20 es ideal.

-

Probar diferentes multiplicadores ATR, normalmente entre 2 y 5 son adecuados, y se puede ajustar gradualmente para encontrar el valor óptimo.

-

Intentar añadir otros indicadores para juzgar la dirección alcista o bajista, como MACD, KD, etc., para filtrar señales falsas.

-

Optimizar los parámetros de stop loss y take profit para encontrar la mejor combinación. Se puede introducir stop loss y take profit dinámicos.

-

Probar diferentes configuraciones de rango de tiempo. Para instrumentos intradía de corto plazo son adecuados períodos de tiempo más cortos.

-

Intentar seleccionar contratos automáticamente, siguiendo instrumentos con alta liquidez o alta volatilidad.

Resumen

En general, esta estrategia Supertrend es una estrategia de seguimiento de tendencias común y práctica. Tiene características como parámetros ajustables y seguimiento eficiente de la tendencia, pero también conlleva ciertos riesgos que deben mitigarse. Mediante la optimización de parámetros y la adición de condiciones, esta estrategia puede convertirse en un sistema de trading cuantitativo fiable que genere Alpha estable.

- 1