Estrategia de trading basada en ruptura de momentum

Resumen

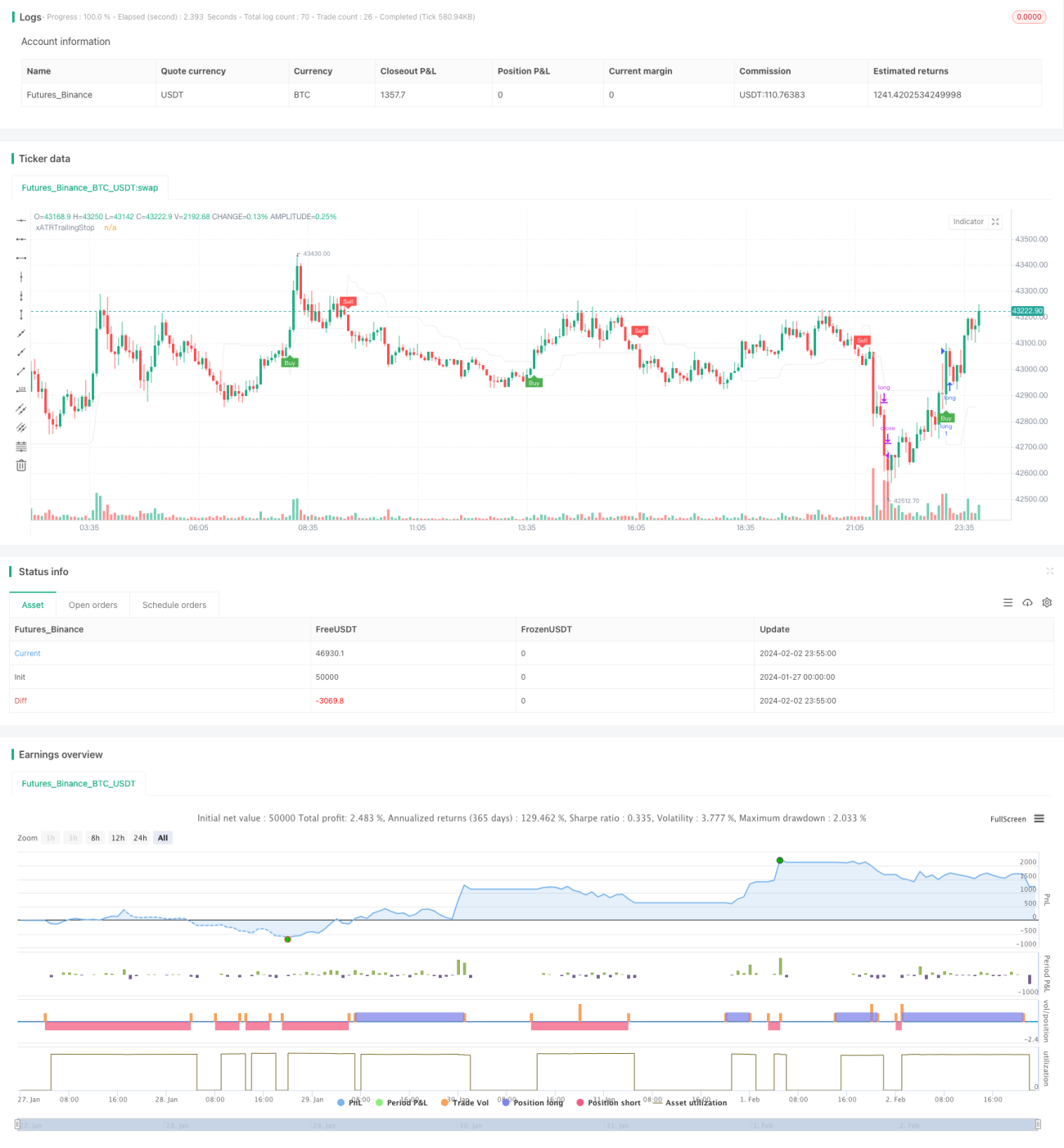

Esta estrategia es una estrategia de trading de ruptura basada en indicadores de momentum. Utiliza múltiples indicadores como medias móviles, ATR y RSI para juzgar la tendencia del mercado y la volatilidad, combinándolos con una estricta configuración de stop-loss y take-profit para realizar operaciones. La estrategia determina principalmente si el precio supera o cruza por debajo de la media móvil más el rango de ATR para generar señales de trading.

Principio de la estrategia

La estrategia se basa principalmente en los siguientes puntos clave:

-

Utilizar la media móvil EMA para determinar la dirección de la tendencia del precio. Un cruce del precio por encima de la media móvil es una señal alcista, y un cruce por debajo es una señal bajista.

-

El indicador ATR juzga la volatilidad del mercado. El ATR multiplicado por un coeficiente se utiliza como rango de stop-loss. Esto puede controlar eficazmente la pérdida por operación.

-

El indicador RSI juzga condiciones de sobrecompra o sobreventa. El stop-loss basado en ATR y la ruptura determinada por la media móvil solo se activan cuando el RSI no está en sobrecompra ni sobreventa. Esto evita rupturas falsas.

-

Utilizar máximos o mínimos anteriores como base para el take-profit. Un take-profit dinámico permite bloquear más ganancias.

-

Reglas estrictas de stop-loss y take-profit. El stop-loss basado en ATR combinado con el indicador de volatilidad controla el riesgo, mientras que la configuración de take-profit bloquea las ganancias.

La señal de entrada se produce cuando el precio supera la media móvil más el rango de stop-loss de ATR. Si es una señal alcista, el precio debe superar ese máximo; si es una señal bajista, el precio debe romper por debajo de ese mínimo.

Análisis de ventajas

Esta estrategia tiene las siguientes ventajas:

-

El juicio mediante múltiples indicadores evita rupturas falsas y mejora la precisión de las señales.

-

El rango de stop-loss basado en ATR mantiene las pérdidas en un nivel razonable.

-

El take-profit dinámico permite maximizar las ganancias.

-

Las reglas estrictas de stop-loss y take-profit ayudan al control de riesgos.

-

Existe un amplio margen para optimizar indicadores y parámetros, que pueden ajustarse según los diferentes mercados.

Análisis de riesgos

Esta estrategia también conlleva los siguientes riesgos:

-

La rentabilidad está relacionada con la volatilidad del mercado. Cuando la tendencia del mercado no es clara o el ciclo es largo, el margen de ganancia se ve limitado.

-

Puede ocurrir que el precio oscile en torno al nivel de stop-loss y luego vuelva a romper. Esto impide abrir posiciones a tiempo para seguir la tendencia. Se puede flexibilizar el precio de stop-loss de forma adecuada.

-

Perseguir el precio (chasing).

Direcciones de optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

-

Ajustar los parámetros de la media móvil, ATR, etc., según diferentes productos y períodos.

-

Se pueden introducir más indicadores de juicio, como MACD, KDJ, etc., para evaluar condiciones de sobrecompra/sobreventa.

-

Se puede ajustar el coeficiente de stop-loss en tiempo real según el valor del ATR, para que el stop-loss se adapte mejor a la volatilidad del mercado.

-

Establecer una combinación de múltiples marcos temporales. La combinación de indicadores de diferentes períodos puede mejorar la calidad de las señales.

-

Utilizar técnicas de aprendizaje automático para probar y optimizar indicadores y parámetros, con el fin de lograr parámetros óptimos de la estrategia.

Conclusión

En general, esta estrategia es una estrategia de trading de ruptura que utiliza indicadores para juzgar, con un estricto stop-loss y take-profit. Aprovecha eficazmente las ventajas de indicadores como medias móviles, ATR y RSI, lo que permite determinar correctamente la dirección de la tendencia del mercado. Combinada con una estricta configuración de stop-loss y take-profit, puede aprovechar la tendencia para obtener ganancias mientras controla el riesgo. Mediante la optimización de parámetros y reglas, esta estrategia puede convertirse en una estrategia de trading cuantitativa digna de uso a largo plazo.

/*backtest

start: 2024-01-27 00:00:00

end: 2024-02-03 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="UT Bot Strategy", overlay = true)

//CREDITS to HPotter for the orginal code. The guy trying to sell this as his own is a scammer lol.

// Inputs- 1