Estrategia de timing con doble indicador de supertendencia, momentum y volatilidad

Resumen

Esta estrategia combina el indicador SuperTrend y la teoría de las ondas de Elliott para construir una herramienta de trading técnico robusta. Emplea un análisis de tendencias de múltiples niveles para proporcionar una visión más completa del mercado, permitiendo capturar tempranamente las posibles reversiones de tendencia y movimientos importantes de precios.

Principio de la Estrategia

La idea central reside en su enfoque de múltiples niveles:

- Utiliza 4 indicadores SuperTrend, cada uno con diferentes longitudes ATR y multiplicadores, para evaluar la tendencia desde corto hasta largo plazo.

- Mediante la fusión de estos indicadores, se pueden identificar señales sólidas de compra y venta.

- Se basa en el método de reconocimiento de patrones de la teoría de ondas de Elliott para identificar comportamientos de mercado similares y confirmar las señales de trading.

De esta manera, aprovecha múltiples indicadores y añade reconocimiento de patrones, haciendo la estrategia más robusta.

Análisis de Ventajas

- Diseño multi-indicador que proporciona un juicio integral.

- Inspirado en la teoría de ondas, el reconocimiento de patrones aumenta la estabilidad.

- Ajuste de dirección en tiempo real, adaptándose a los cambios del mercado.

- Parámetros configurables, aplicable a diferentes instrumentos y marcos temporales.

Análisis de Riesgos

- La configuración de parámetros depende de la experiencia, requiriendo ajustes para determinar la combinación óptima.

- El diseño multi-indicador es más complejo, aumentando la carga computacional.

- No puede evitar completamente la generación de señales falsas.

Se puede optimizar mediante la optimización de parámetros para determinar gradualmente los parámetros óptimos; utilizar computación en la nube para mejorar el rendimiento; y establecer stop-loss para controlar el riesgo.

Direcciones de Optimización

Se puede optimizar desde los siguientes aspectos:

- Añadir un módulo de ajuste adaptativo de parámetros que los modifique dinámicamente según las condiciones del mercado.

- Incorporar modelos de aprendizaje automático para ayudar a evaluar la fiabilidad de las señales de trading.

- Combinar factores externos como indicadores de sentimiento o eventos noticiosos para juzgar los patrones del mercado.

- Soportar plantillas de parámetros para múltiples instrumentos, reduciendo el trabajo de pruebas.

Esto hará que los parámetros de la estrategia sean más inteligentes, los juicios más precisos y la aplicación práctica más conveniente.

Conclusión

Esta estrategia considera dos dimensiones: tendencia y patrón, asegurando tanto la solidez del juicio como aumentando la flexibilidad de la estrategia. El diseño multi-indicador y la configuración de parámetros garantizan la aplicabilidad en todo el mercado. Si se introducen métodos más inteligentes y automatizados, se potenciará enormemente el nivel práctico de la estrategia. Proporciona una inspiración y referencia útiles para el desarrollo del trading técnico.

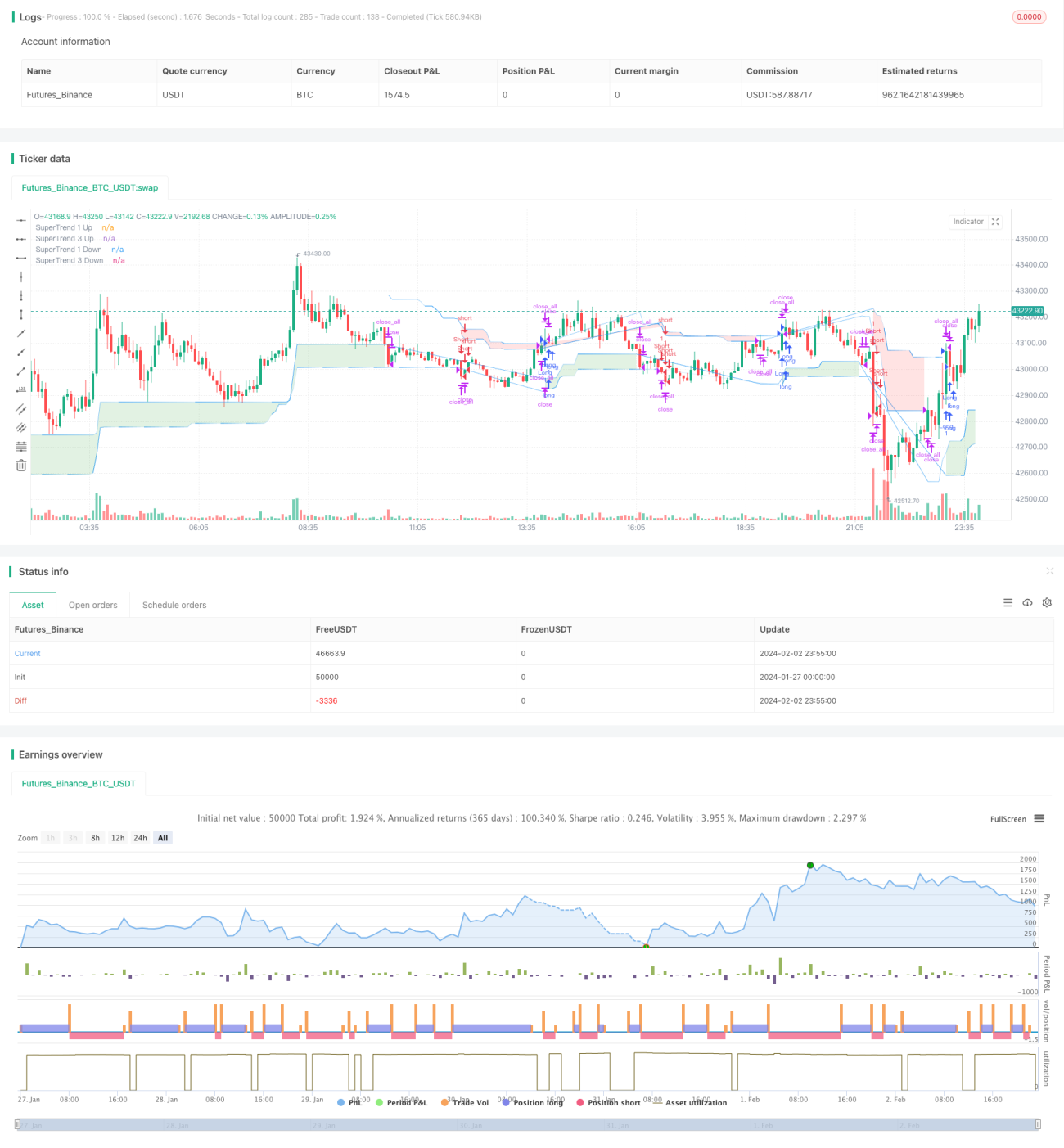

/*backtest

start: 2024-01-27 00:00:00

end: 2024-02-03 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Elliott's Quadratic Momentum - Strategy [presentTrading]",shorttitle = "EQM Strategy [presentTrading]", overlay=true )

// Inputs for selecting trading direction- 1