Estrategia de acciones con oscilador de media móvil doble suavizada

Visión general

Esta estrategia utiliza el indicador oscilador de media móvil doble suavizada para determinar los puntos de compra y venta de acciones. El oscilador de media móvil doble suavizada se compone de dos medias móviles exponenciales dobles con parámetros de largo y corto plazo, y mide el momento de los cambios de precio para identificar condiciones de sobrecompra y sobreventa.

Principio de la estrategia

El indicador central de esta estrategia es el índice oscilador de media móvil doble suavizada (TSI, por sus siglas en inglés). El método de cálculo es el siguiente:

- Calcular el cambio de precio: pc = close - preclose

- Aplicar un suavizado exponencial doble a pc, tomando medias exponenciales de período largo (12 días) y corto (9 días). Se obtiene el cambio de precio doblemente suavizado: double_smoothed_pc

- Del mismo modo, aplicar un suavizado exponencial doble al valor absoluto |pc| para obtener double_smoothed_abs_pc

- Finalmente, el índice TSI = 100 * (double_smoothed_pc / double_smoothed_abs_pc)

A través de la relación entre el valor TSI y su línea de señal tsi_signal, se determina la zona de sobrecompra o sobreventa, y se decide la compra o venta.

Señal de compra: El valor TSI cruza por encima de su línea de señal, lo que indica una reversión del precio y la entrada en zona de sobreventa, por lo que se puede comprar.

Señal de venta: El valor TSI cruza por debajo de su línea de señal, lo que indica una reversión del precio y el fin de la zona de sobreventa, por lo que se debe vender.

Análisis de ventajas

La mayor ventaja de esta estrategia es el uso del indicador de media móvil doble suavizada para identificar las características cíclicas en el precio de las acciones. Este indicador emplea simultáneamente dos períodos (largo y corto), lo que permite capturar las tendencias de cambio de precio con mayor sensibilidad y precisión, ofreciendo una ventaja significativa en la determinación de puntos de compra y venta en comparación con una media móvil simple.

Además, se eligió el índice TSI en lugar de otros indicadores técnicos comunes porque el TSI se centra más en calcular la información de momento del cambio de precio. Esto permite identificar con mayor precisión las condiciones de sobrecompra y sobreventa, logrando así una mejor selección de los momentos de compra y venta.

Análisis de riesgos

El mayor riesgo de esta estrategia es que el propio indicador de media móvil doble suavizada tiene una alta sensibilidad a los cambios de precio, por lo que cuando el precio fluctúa lateralmente, es fácil que genere señales falsas. Además, el criterio del índice TSI para determinar las zonas de sobrecompra y sobreventa sigue siendo subjetivo, y una configuración inadecuada de los parámetros también puede afectar la precisión de la evaluación.

Para controlar estos riesgos, se recomienda optimizar adecuadamente los parámetros, ajustando las longitudes de las medias móviles larga y corta, y combinar con otros indicadores para verificar las señales, evitando abrir posiciones en mercados laterales. Asimismo, es muy necesario optimizar la estrategia de stop loss e implementar medidas de control de riesgos ante eventos inesperados.

Direcciones de optimización

Las direcciones de optimización de esta estrategia se centran principalmente en dos aspectos:

- Optimización de parámetros: Se pueden realizar más backtests para probar la combinación óptima de parámetros de las medias móviles larga y corta y la línea de señal, mejorando la sensibilidad del indicador.

- Configuración de filtros adicionales: Por ejemplo, combinar con Bandas de Bollinger, KDJ u otros indicadores para verificar las señales de compra/venta y evitar aperturas erróneas. También se puede establecer un filtro de volumen, abriendo posiciones solo cuando el volumen de negociación aumente.

- Incorporación de estrategia de stop loss: Implementar stop loss móvil o stop loss por tiempo para controlar las pérdidas individuales. Además, se puede pausar la negociación según las condiciones generales del mercado para controlar el riesgo sistémico.

- Optimización de la gestión de posiciones: Establecer tamaños y proporciones de posición ajustados dinámicamente, lo que permite controlar la exposición al riesgo de cada operación según las condiciones del mercado.

Resumen

Esta estrategia utiliza el método de cálculo del oscilador de media móvil doble suavizada, combinando el análisis de momento del precio tanto a largo como a corto plazo para determinar las zonas de sobrecompra y sobreventa, y decidir los momentos de compra y venta. En comparación con una media móvil simple, ofrece una mayor precisión y sensibilidad en la identificación. Sin embargo, es necesario optimizar adecuadamente los parámetros y complementar con otros indicadores para filtrar las señales, mejorando así la estabilidad y rentabilidad de la estrategia. En general, esta estrategia proporciona un método técnico eficaz para determinar puntos de compra y venta, que merece ser verificado y optimizado en la negociación real.

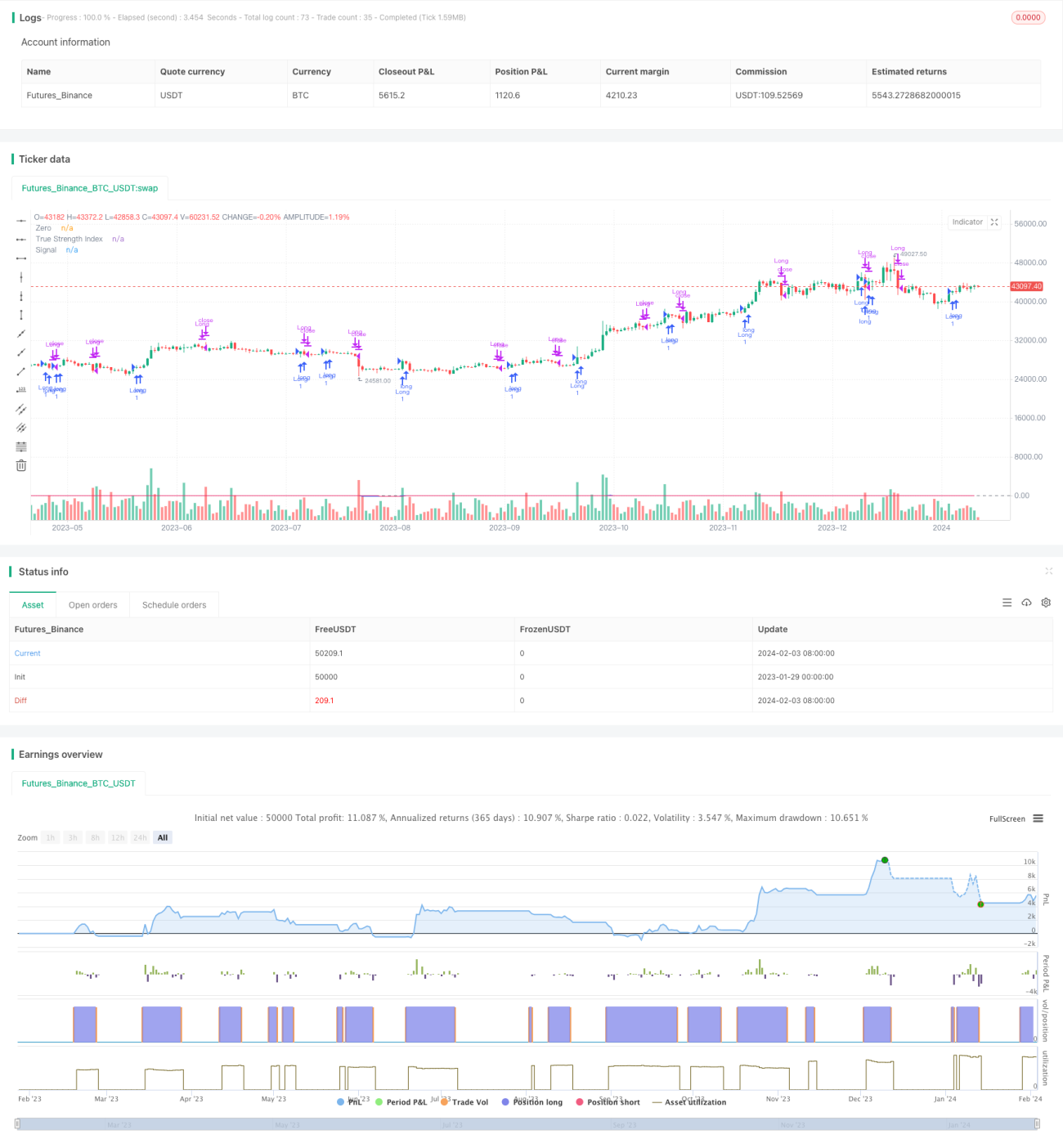

/*backtest

start: 2023-01-29 00:00:00

end: 2024-02-04 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © shankardey7310

//@version=5- 1