Estrategia de trading con media móvil exponencial doble dinámica

Resumen

Esta estrategia se denomina "Estrategia de Trading con Medias Móviles Doble Exponencial Dinámica" y se basa en el indicador de media móvil doble exponencial (Double Exponential Moving Average, DEMA) para el trading cuantitativo. La estrategia calcula la tasa de cambio del precio de una acción, y luego aplica un suavizado doble exponencial tanto al valor absoluto como al valor no absoluto de dicha tasa, obteniendo así el Índice de Fuerza Verdadera (True Strength Index, TSI). Las señales de compra y venta se generan cuando el TSI cruza por encima o por debajo de su línea de señal (cruce dorado y cruce de la muerte).

Principio de la Estrategia

El indicador principal de esta estrategia es el TSI. Su fórmula de cálculo es:

TSI = 100 * (PC1 / PC2)

Donde PC1 y PC2 son, respectivamente, la media móvil doble exponencial de la tasa de cambio del precio y la media móvil doble exponencial del valor absoluto de la tasa de cambio del precio. El proceso de suavizado doble exponencial consiste en aplicar primero una media móvil exponencial (EMA) de cierto periodo a la tasa de cambio del precio, y luego aplicar otra EMA de periodo más corto a la EMA resultante. Este doble suavizado ayuda a eliminar la aleatoriedad en la tasa de cambio del precio, mejorando la estabilidad del indicador TSI.

Una vez calculado el TSI, la estrategia también calcula una línea de señal, definida como una EMA de cierto periodo del propio TSI. En la práctica, la estrategia analiza la relación entre el TSI y su línea de señal para determinar la tendencia del mercado y generar señales de trading. Cuando el TSI cruza por encima de la línea de señal, se considera alcista; cuando cruza por debajo, bajista.

Otra característica de esta estrategia es que el tamaño de la operación se ajusta dinámicamente. En el código de la estrategia se establecen un capital inicial y un ratio de exposición al riesgo como parámetros de entrada. Estos dos parámetros, junto con el precio actual de la acción, se utilizan para calcular dinámicamente el número de acciones o la exposición al riesgo en cada operación. Esto permite un mejor control del riesgo total de la estrategia.

Análisis de Ventajas

La estrategia de trading con medias móviles doble exponencial dinámica ofrece varias ventajas:

-

Utiliza el indicador TSI, que aplica un doble suavizado exponencial, reduciendo la sensibilidad al ruido del mercado y generando señales más precisas.

-

Se basa en un principio probado: el cruce del indicador con su línea de señal para generar señales de trading. Esto elimina muchas señales falsas.

-

La estrategia ajusta dinámicamente el tamaño de la posición según un presupuesto de riesgo, ayudando a evitar el sobre-apalancamiento y las operaciones emocionales.

-

Es adecuada para marcos temporales diarios y semanales, ideal para trading de swing y posicionamiento.

-

Debido a su lógica simple de entrada/salida, es fácil de implementar en robots y otros sistemas de trading.

-

No requiere demasiados parámetros para ajustar, lo que simplifica la optimización del sistema.

Estas ventajas la convierten en una estrategia de trading potente y versátil para los operadores de acciones. El cuidadoso suavizado y el dimensionamiento de la posición ayudan a prevenir señales falsas y grandes pérdidas.

Análisis de Riesgos

A pesar de sus muchas ventajas, la estrategia de trading con medias móviles doble exponencial dinámica presenta algunos riesgos inherentes, como la mayoría de las estrategias para acciones:

-

Dado que el TSI y la línea de señal se basan en datos históricos de precios, siempre existe el riesgo de señales falsas, especialmente en condiciones de alta volatilidad del mercado.

-

Si el mercado oscila alrededor de la línea cero del indicador TSI, pueden producirse pérdidas debido a señales contradictorias.

-

Grandes gaps de precios... si la tendencia continúa, el TSI podría revertirse prematuramente, haciendo que se pierdan ganancias.

-

Debido al apalancamiento, pueden generarse pérdidas mayores que el límite establecido por los parámetros de riesgo.

Sin embargo, estos riesgos pueden mitigarse aplicando técnicas como el dimensionamiento de la posición, stops de pérdidas y otras herramientas de gestión de riesgos. Además, los parámetros y filtros pueden optimizarse aún más para maximizar el rendimiento en diferentes condiciones de mercado.

Direcciones de Optimización

Algunas ideas para optimizar esta estrategia incluyen:

-

Probar diferentes combinaciones de parámetros de doble suavizado para encontrar aquellas que generen señales de trading más precisas. Se pueden ajustar los periodos largo y corto para optimizar.

-

Añadir filtros basados en volatilidad, volumen u otros indicadores para reducir señales de trading innecesarias. Esto puede disminuir la frecuencia de operaciones mientras se mejora la rentabilidad por operación.

-

Incorporar lógica de stop-loss. Por ejemplo, detener la operación cuando el TSI cruza la línea cero. Esto puede reducir pérdidas innecesarias.

-

Evaluar el rendimiento de la estrategia en diferentes activos, como índices, materias primas, etc., y concentrarse en aquellos que muestren mejor desempeño.

-

Realizar un filtro de selección de activos, evaluando su liquidez, volatilidad y otros indicadores, para operar únicamente aquellos con mejores parámetros.

-

Utilizar métodos de aprendizaje automático para realizar análisis forward y seleccionar la mejor combinación de parámetros. Esto puede reducir el sesgo en la selección manual y obtener parámetros más óptimos.

-

Emplear múltiples conjuntos de parámetros según diferentes entornos de mercado y cambiar dinámicamente entre ellos. Por ejemplo, en mercados alcistas se pueden usar parámetros más agresivos, mientras que en mercados bajistas se adoptan parámetros más conservadores.

Al probar y optimizar estos aspectos, es probable que se mejore aún más la estabilidad y rentabilidad de la estrategia.

Resumen

En resumen, esta estrategia se basa en las características de doble suavizado exponencial del indicador TSI para diseñar un sistema de trading de acciones relativamente estable y fiable. Ajustando dinámicamente el tamaño de la posición, se puede controlar eficazmente el nivel de riesgo general. La estrategia combina ventajas adecuadas tanto para el trading a corto plazo como para el de medio y largo plazo.

Por supuesto, como la mayoría de las estrategias de trading cuantitativo, esta estrategia también tiene ciertas limitaciones, principalmente su susceptibilidad a las fluctuaciones bruscas del mercado. Además, la selección de parámetros y las condiciones de filtro requieren más pruebas y optimización para lograr una mayor adaptabilidad y rentabilidad en mercados complejos y cambiantes.

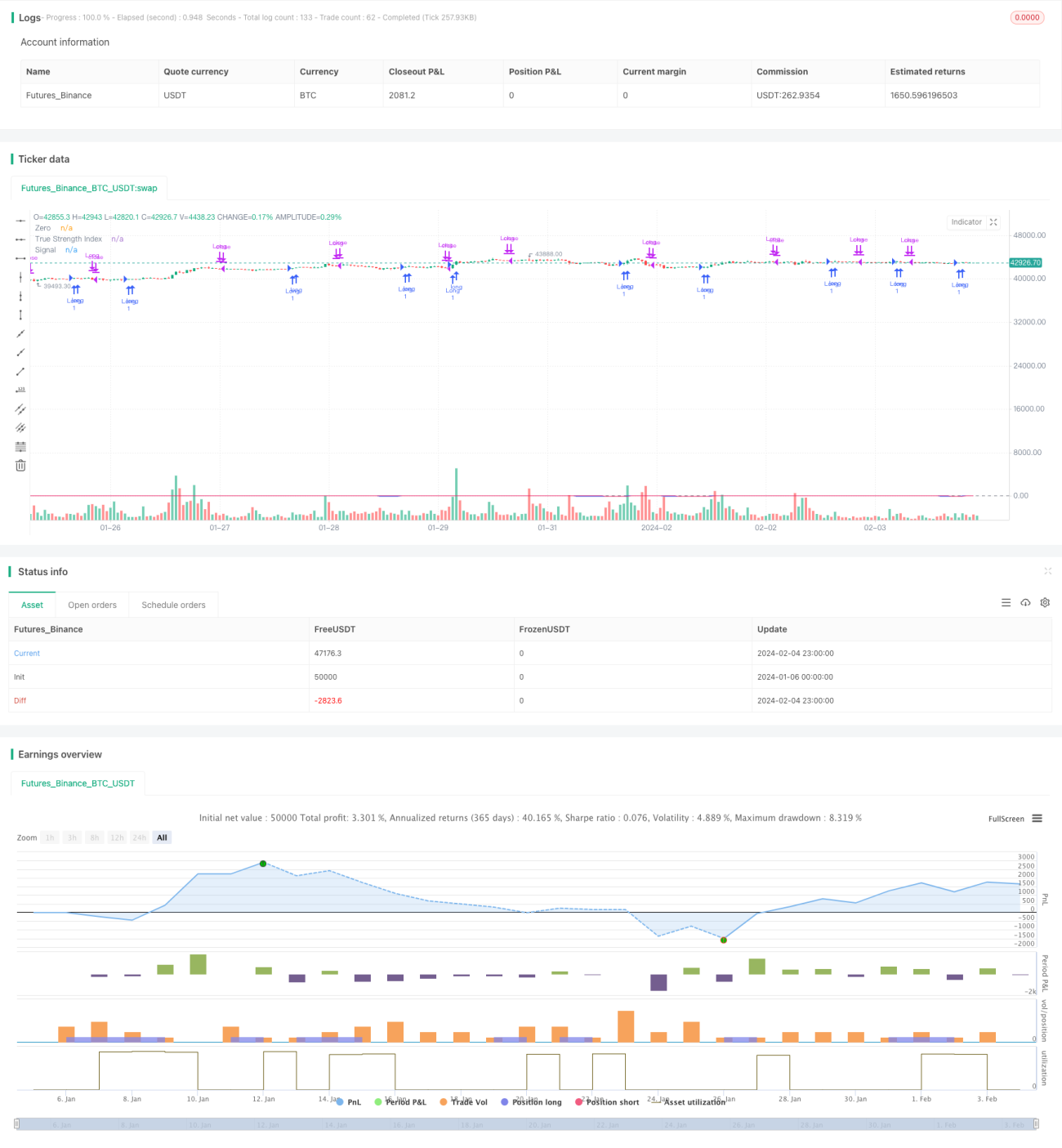

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © shankardey7310

//@version=5- 1