Estrategia de trading cuantitativo con stop loss y take profit fijos

Resumen

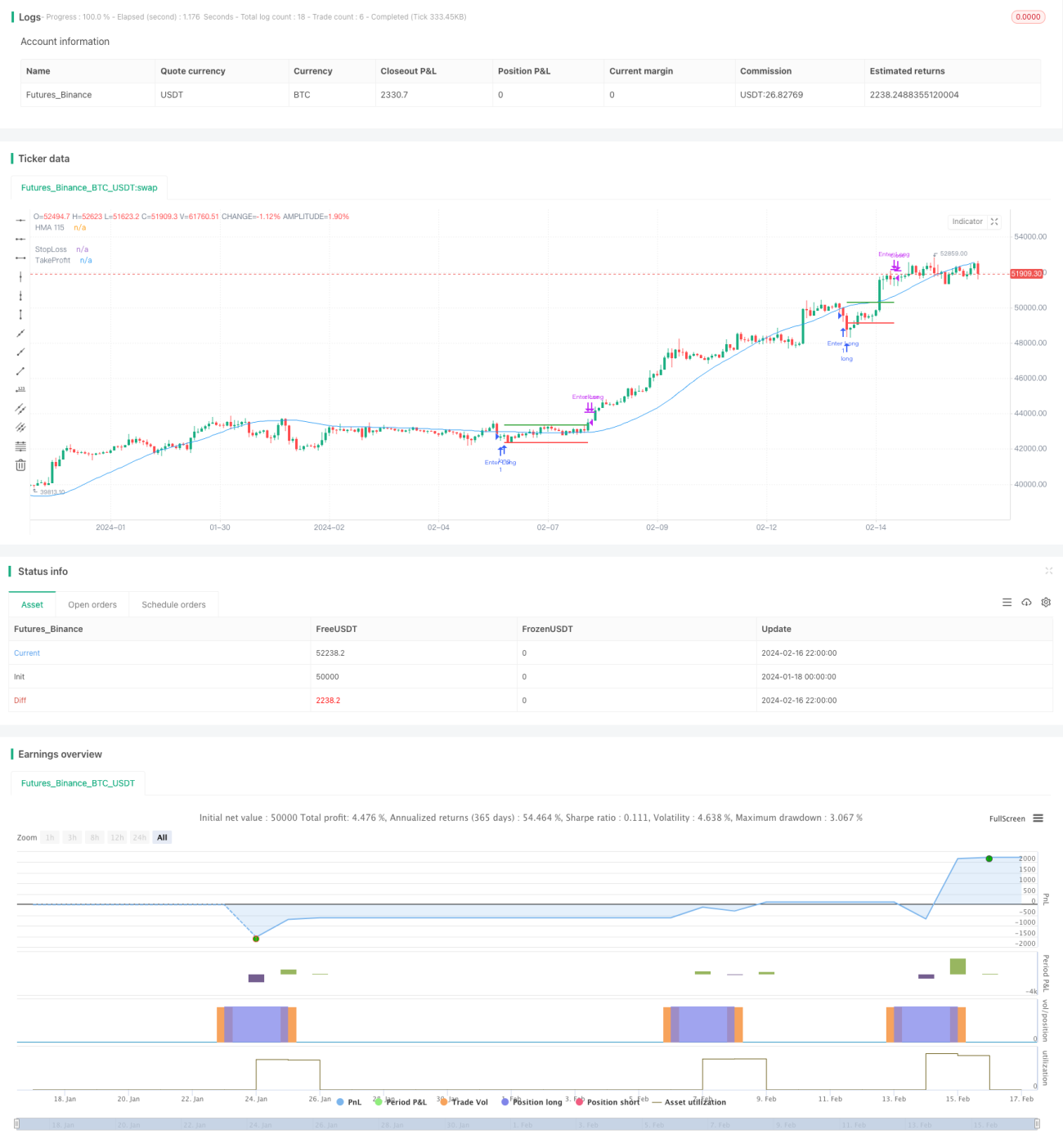

El nombre de esta estrategia es «Estrategia de trading cuantitativa con entrada por ruptura de media móvil dinámica y salida con take profit y stop loss fijos». La idea principal de la estrategia es: durante la sesión de trading de los lunes, si el precio de cierre es inferior a la media móvil dinámica Hull de período 115, se realiza una operación de compra (largo); posteriormente, durante la sesión de trading de los miércoles, se cierra la posición de forma incondicional, estableciendo al mismo tiempo niveles fijos de take profit y stop loss.

Principio de la estrategia

Esta estrategia se basa principalmente en la señal del indicador de la media móvil Hull y en reglas de trading periódicas.

En primer lugar, durante la sesión de trading de los lunes, se evalúa si el precio de cierre está por debajo de la media móvil Hull de período 115; si se cumple la condición, se abre una posición larga. En comparación con las medias móviles comunes, la media móvil Hull responde más rápidamente a los cambios de precio y es más sensible para identificar tendencias, por lo que esta señal de indicador puede mejorar la precisión del momento de entrada.

En segundo lugar, de forma incondicional, se cierra la posición durante la sesión de trading de los miércoles. Mediante esta operación periódica, se pueden evitar los impactos de eventos repentinos y reducir la probabilidad de retrocesos. Al mismo tiempo, se establecen niveles fijos de take profit y stop loss para controlar el riesgo y el beneficio de cada operación.

Por último, dado que el período de tenencia de cada operación es corto y la frecuencia de trading es alta, esto puede ayudar a ajustar la posición hasta cierto punto y reducir el riesgo de una sola operación.

Análisis de ventajas

Esta estrategia presenta las siguientes ventajas:

-

El uso de la media móvil Hull como señal de entrada mejora la precisión en la selección del momento de entrada, permitiendo capturar oportunidades de tendencia.

-

La adopción de una salida periódica puede evitar los riesgos derivados de comportamientos irracionales y reducir la probabilidad de retrocesos.

-

El establecimiento de niveles fijos de take profit y stop loss permite controlar bien la relación riesgo-beneficio de cada operación.

-

La alta frecuencia de trading favorece el ajuste de la posición, disminuyendo el riesgo de cada operación individual.

-

Las reglas de la estrategia son simples y claras, fáciles de entender e implementar, adecuadas para la algoritmización del trading cuantitativo.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos, que incluyen principalmente:

-

El mercado podría experimentar largos períodos de consolidación, lo que aumenta la probabilidad de quedar atrapado después de la entrada.

-

Los niveles fijos de take profit y stop loss pueden no ser lo suficientemente flexibles, lo que podría llevar a un stop loss prematuro o a un take profit tardío.

-

Si ocurre un evento de mercado importante y repentino, la salida periódica podría provocar pérdidas significativas.

-

El trading frecuente incrementa los costos de transacción y el impacto del deslizamiento.

-

Una configuración inadecuada de los parámetros (como la longitud del período de cálculo) puede afectar el rendimiento de la estrategia.

Para reducir los riesgos mencionados, se pueden considerar las siguientes medidas de optimización:

-

Evaluar la estructura del mercado antes de la entrada para evitar operar durante períodos de consolidación.

-

Establecer un take profit y stop loss dinámicos deslizantes o considerar múltiples niveles fijos predefinidos.

-

Suspender el trading antes y después de eventos importantes para evitar períodos de alta volatilidad.

-

Reducir adecuadamente la frecuencia de trading para disminuir los costos de transacción y el impacto del deslizamiento.

-

Optimizar la configuración de parámetros y realizar pruebas de robustez para que la estrategia sea más estable.

Direcciones de optimización

Esta estrategia aún tiene margen para una mayor optimización, que incluye principalmente los siguientes aspectos:

-

Utilizar métodos como el aprendizaje automático para optimizar dinámicamente los parámetros de la media móvil, haciendo que la señal del indicador sea más precisa.

-

Probar la combinación de múltiples indicadores para diseñar reglas de entrada y salida más complejas.

-

Diseñar mecanismos adaptativos de take profit y stop loss según diferentes períodos de tiempo y condiciones del mercado.

-

Incorporar modelos de gestión de riesgos para lograr una mejor administración del capital.

-

Agregar un módulo de ajuste por divisiones y eventos corporativos para que la estrategia pueda manejar correctamente eventos importantes como splits de acciones.

-

Añadir un módulo de validación en tiempo real para evaluar el rendimiento de la estrategia en operaciones reales.

Mediante la integración y optimización del aprendizaje automático, combinaciones de indicadores, take profit y stop loss adaptativos, y gestión de riesgos, esta estrategia puede lograr una mayor estabilidad y rentabilidad. Asimismo, agregar un mecanismo de verificación en tiempo real es un paso importante para perfeccionar la estrategia. Estos son los principales aspectos que se pueden optimizar en el futuro para esta estrategia.

Conclusión

Esta estrategia se basa en la señal de entrada de la media móvil dinámica Hull y en la salida periódica fija. Presenta ventajas como una señal de indicador precisa y una baja probabilidad de retrocesos, al mismo tiempo que controla el take profit y stop loss de cada operación. Sin embargo, la estrategia también enfrenta problemas como quedar atrapado en el mercado y una configuración inadecuada de take profit y stop loss. Las direcciones de optimización futuras incluyen la introducción de aprendizaje automático y combinaciones más complejas de múltiples indicadores para la entrada, el diseño de mecanismos adaptativos de take profit y stop loss, y la incorporación de módulos de ajuste por eventos y validación en tiempo real. Mediante la aplicación integral de estas medidas, se mejorará la estabilidad y la rentabilidad de la estrategia.

- 1