Estrategia de Índice de Momentum Bidireccional

Resumen

Esta estrategia genera señales de trading calculando los índices de movimiento direccional DI+ y DI-, junto con el índice direccional promedio ADX, y combinándolos con una media móvil exponencial (EMA). Se genera una señal de compra cuando DI+ cruza por encima de DI- y el ADX supera 20. Se genera una señal de venta cuando DI- cruza por debajo de DI+ y el ADX supera 25. La señal de stop loss se activa cuando DI- cruza por encima de DI+ y el ADX supera 30.

Principio de la estrategia

-

Cálculo de DI+, DI- y ADX

- Se utiliza la función

ta.dmi()para calcular DI+, DI- y ADX. - DI+/DI- reflejan la direccionalidad del precio.

- ADX refleja la amplitud promedio del movimiento del precio.

- Se utiliza la función

-

Cálculo de la media móvil exponencial (EMA)

- Se utiliza la función personalizada

my_ema()para calcular la EMA. - La EMA suaviza eficazmente los datos de precio.

- Se utiliza la función personalizada

-

Generación de señales de trading

- Señal de compra: DI+ cruza por encima de DI- y ADX > 20 y precio de cierre > EMA.

- Indica que la tendencia del precio es alcista y la amplitud del movimiento es significativa.

- Señal de venta: DI- cruza por debajo de DI+ y ADX > 25 y precio de cierre < EMA.

- Indica que la tendencia del precio es bajista y la amplitud del movimiento es significativa.

- Señal de compra: DI+ cruza por encima de DI- y ADX > 20 y precio de cierre > EMA.

-

Stop loss de la operación

- Stop loss de compra: DI- cruza por encima de DI+ y ADX > 30.

- Indica una reversión de la tendencia del precio.

- Stop loss de venta: DI+ cruza por debajo de DI- y ADX > 30.

- Indica una reversión de la tendencia del precio.

- Stop loss de compra: DI- cruza por encima de DI+ y ADX > 30.

En resumen, esta estrategia combina indicadores de momentum e indicadores de tendencia, generando señales de trading cuando la tendencia del precio es fuerte. Al mismo tiempo, establece condiciones de stop loss para limitar las pérdidas.

Análisis de ventajas

- Uso de DI dual para evitar señales falsas.

- Un solo DI puede generar señales erróneas; la combinación de DI+ y DI- asegura la direccionalidad de la tendencia.

- La condición ADX garantiza una amplitud de movimiento significativa.

- Solo se opera cuando la volatilidad del precio aumenta, evitando mercados laterales.

- La condición EMA complementa al DI.

- La EMA identifica eficazmente la tendencia de mediano y largo plazo del precio.

- Condiciones estrictas de stop loss.

- Detiene pérdidas a tiempo, evitando pérdidas enormes.

Análisis de riesgos

- Stop loss frecuente.

- Si el mercado experimenta fuertes fluctuaciones, los stops pueden activarse con demasiada frecuencia.

- Dependencia de parámetros.

- Los parámetros de DI y ADX deben optimizarse para encontrar la combinación óptima.

- Baja frecuencia de trading.

- Las condiciones restrictivas reducen la frecuencia de las operaciones.

Se puede optimizar ampliando el margen de stop loss, ajustando la combinación de parámetros o añadiendo filtros adicionales para aumentar la frecuencia de trading.

Direcciones de optimización

- Optimización de parámetros.

- Optimizar los parámetros de DI y ADX para encontrar la mejor combinación.

- Añadir filtros.

- Por ejemplo, incorporar condiciones de volumen, divergencias, etc., para filtrar señales.

- Ampliar el margen de stop loss.

- Relajar adecuadamente las condiciones de stop loss para reducir la frecuencia de stops.

Resumen

Esta estrategia integra indicadores de momentum y análisis de tendencia, generando señales de trading cuando la tendencia del precio es fuerte. Establece condiciones estrictas de stop loss para controlar el riesgo. Se puede mejorar aún más el rendimiento de la estrategia mediante la optimización de parámetros, la adición de filtros de señales y la ampliación adecuada del margen de stop loss.

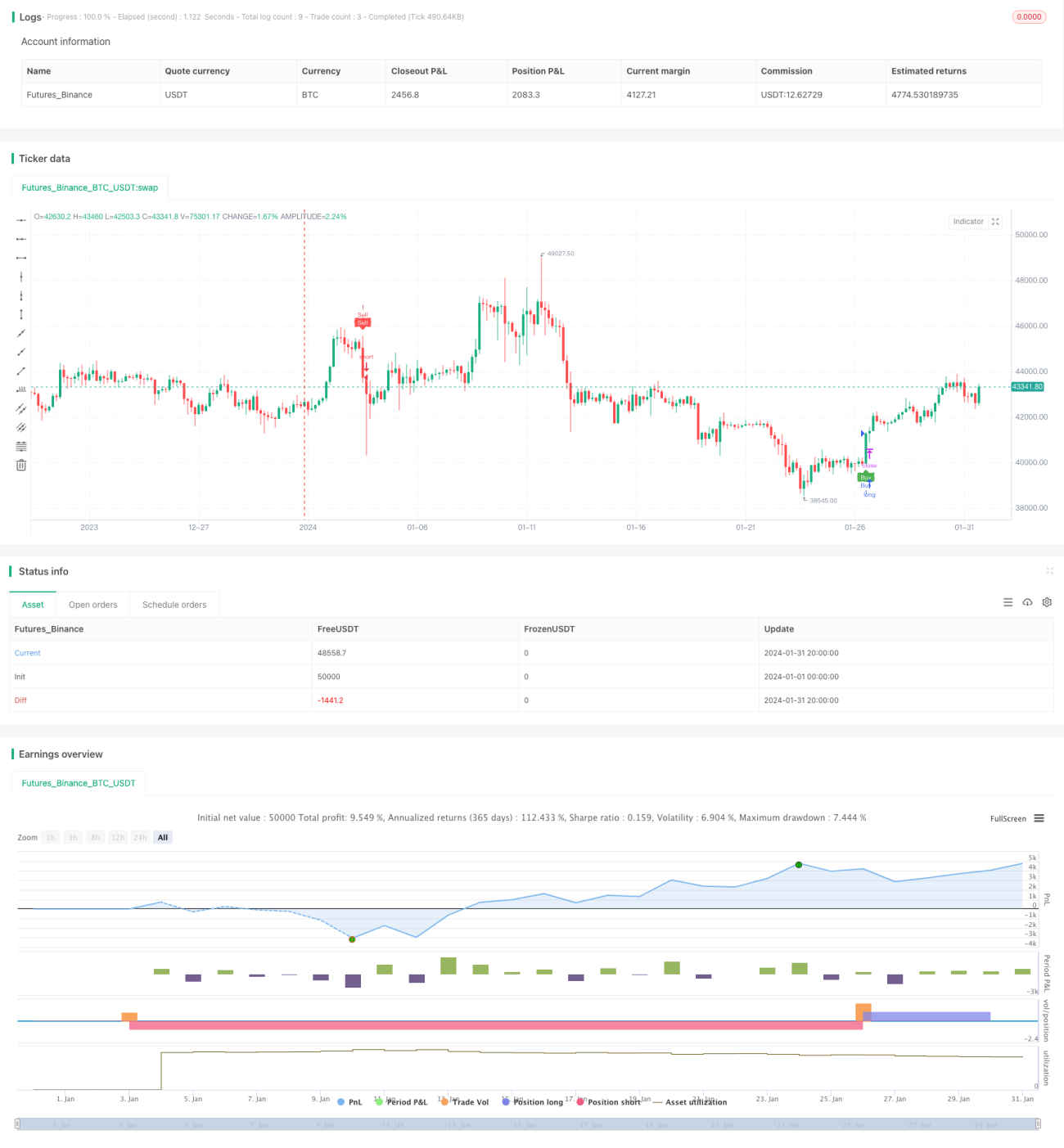

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Tamil_FNO_Trader

//@version=5- 1