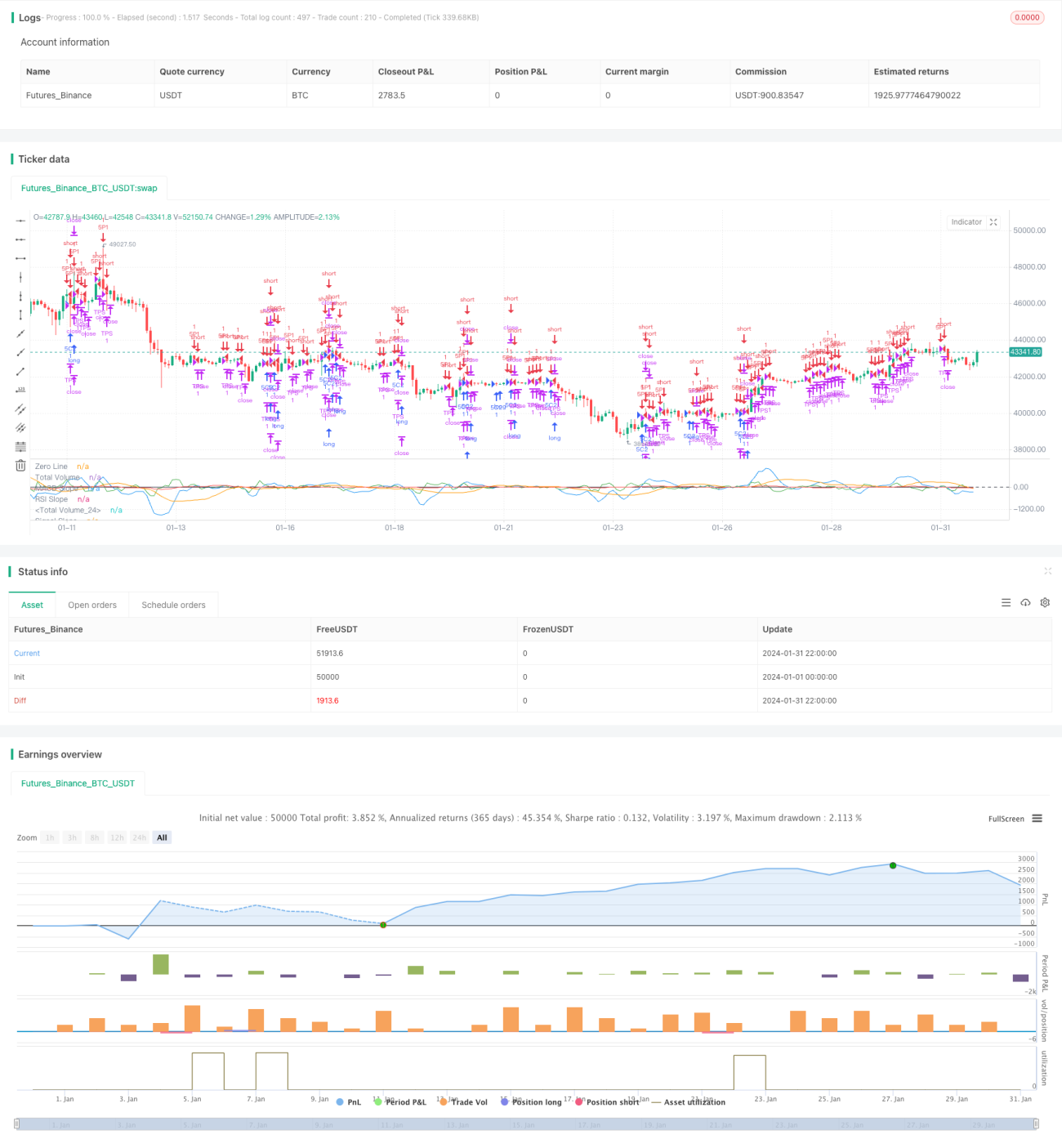

Estrategia de reversión en rango de oscilación con tres medias móviles

Resumen

Esta estrategia utiliza una media móvil rápida de 3 días, una media móvil lenta de 10 días y una media móvil suavizada de señal de 16 días para construir el indicador MACD, complementado con el indicador RSI y las características de volumen, estableciendo múltiples dimensiones de características de velas para juzgar cuándo el mercado se ha excedido, formando una tendencia de rango de consolidación, y obteniendo ganancias mediante entradas de reversión.

Principio de la Estrategia

El código utiliza principalmente la media móvil rápida de 3 días menos la media móvil lenta de 10 días para formar el indicador MACD, suavizando la línea de señal de 16 días para formar una estrategia MACD estándar. Al mismo tiempo, combina el análisis de volumen para medir la fuerza de compra y venta, juzgando las características de poder. También introduce el indicador RSI para detectar condiciones de sobrecompra y sobreventa. Mediante la combinación de múltiples indicadores, se evalúan las características del mercado, se identifican cambios en la tendencia de rango de consolidación y se construyen señales de entrada.

Específicamente, al observar la relación entre la línea MACD y la línea de señal, así como los cambios en la pendiente, se evalúa la lucha entre fuerzas alcistas y bajistas, buscando oportunidades de reversión. Al mismo tiempo, los cambios en el volumen de compra y venta también reflejan la lucha entre poder alcista y bajista. Combinado con los cambios del RSI para detectar sobrecompra/sobreventa, y la integración de estos indicadores, podemos juzgar las características locales del mercado y el posible momento de reversión.

Esta estrategia establece un total de 3 señales de entrada:

- Cuando el volumen no muestra ventaja compradora, el RSI está por debajo de 41 y subiendo, y la señal MACD no tiene desviación significativa, se abre una posición larga.

- Cuando el volumen muestra ventaja compradora, el RSI está en el rango de 45-55 y subiendo, y el MACD y la línea de señal apuntan en la misma dirección ascendente, se abre una posición larga.

- Cuando el MACD supera el umbral establecido y sube, se abre una posición corta.

Estas tres situaciones reflejan la consolidación de corto plazo en el mercado y una expansión excesiva en una dirección, por lo que se consideran buenos momentos para la reversión, adoptando operaciones en dirección contraria.

La salida se configura mediante stop loss y take profit, controlando el drawdown y asegurando ganancias.

Análisis de Ventajas

Esta estrategia combina múltiples indicadores para identificar rangos de consolidación y condiciones de sobrecompra/sobreventa, con una lógica clara de obtener ganancias en reversiones. Utiliza un análisis de volumen más profundo, aumentando la base para las operaciones. La configuración de stop loss y take profit también es cautelosa, evitando perseguir subidas o vender en caídas de manera excesiva.

Específicamente, las ventajas son:

- El MACD, como indicador que combina precio y volumen, evalúa la relación entre precio y volumen, evitando la subjetividad de un análisis técnico único.

- El estado del volumen juzga la fuerza entre alcistas y bajistas, lo que refuerza la confirmación de las entradas.

- El RSI detecta sobrecompra/sobreventa, ayudando a encontrar reversiones.

- La configuración de stop loss y take profit evita pérdidas excesivas y asegura parte de las ganancias.

Análisis de Riesgos

Aunque esta estrategia utiliza múltiples indicadores para aumentar la tasa de aciertos, toda estrategia conlleva ciertos riesgos. Los principales problemas son:

- La posibilidad de señales falsas de los indicadores, como una reversión que luego continúa la tendencia original.

- Una configuración inadecuada de stop loss y take profit, que podría resultar en un drawdown excesivo o en una incapacidad para asegurar bien las ganancias.

- Los parámetros pueden necesitar más pruebas y optimización, como la combinación de períodos de medias móviles, el período del RSI, los multiplicadores de stop loss/take profit, etc.

Estos riesgos pueden reducirse mediante una mayor optimización. Los métodos específicos se describen en la siguiente sección.

Direcciones de Optimización

Esta estrategia aún tiene espacio para mejorar, centrándose principalmente en los siguientes aspectos:

- Probar diferentes configuraciones de parámetros de medias móviles para encontrar la mejor combinación.

- Probar la configuración de parámetros del RSI para determinar un período más adecuado para detectar sobrecompra/sobreventa.

- Optimizar los multiplicadores de stop loss y take profit para encontrar un equilibrio entre el drawdown máximo y el aseguramiento de ganancias.

- Introducir modelos de aprendizaje automático, utilizando un conjunto de datos más grande para entrenar, reduciendo la probabilidad de falsas señales y aumentando la tasa de aciertos.

Estos métodos de optimización se pueden lograr mediante backtesting más sistemático. A medida que se expanda el espacio de prueba de parámetros y aumente el tamaño de la muestra, la tasa de aciertos y los indicadores de rentabilidad de la estrategia también mejorarán.

Resumen

Esta estrategia combina tres tipos de indicadores: MACD, RSI y volumen, para identificar las características de consolidación en rango del mercado, estableciendo entradas en los puntos de reversión con el objetivo de capturar el incremento del rebote. La estrategia tiene una lógica clara, equilibra tendencia y reversión, y después de la optimización ofrece un buen espacio de rentabilidad. Mediante el ajuste de parámetros y la introducción de modelos, se espera que se convierta en una estrategia cuantitativa eficiente y estable.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 1 Oscillator Profile Flagging", shorttitle="3 1 Oscillator Profile Flagging", overlay=false)

signalBiasValue = input(title="Signal Bias", defval=0.26)- 1