La estrategia de las tortugas, firme como una roca

Resumen

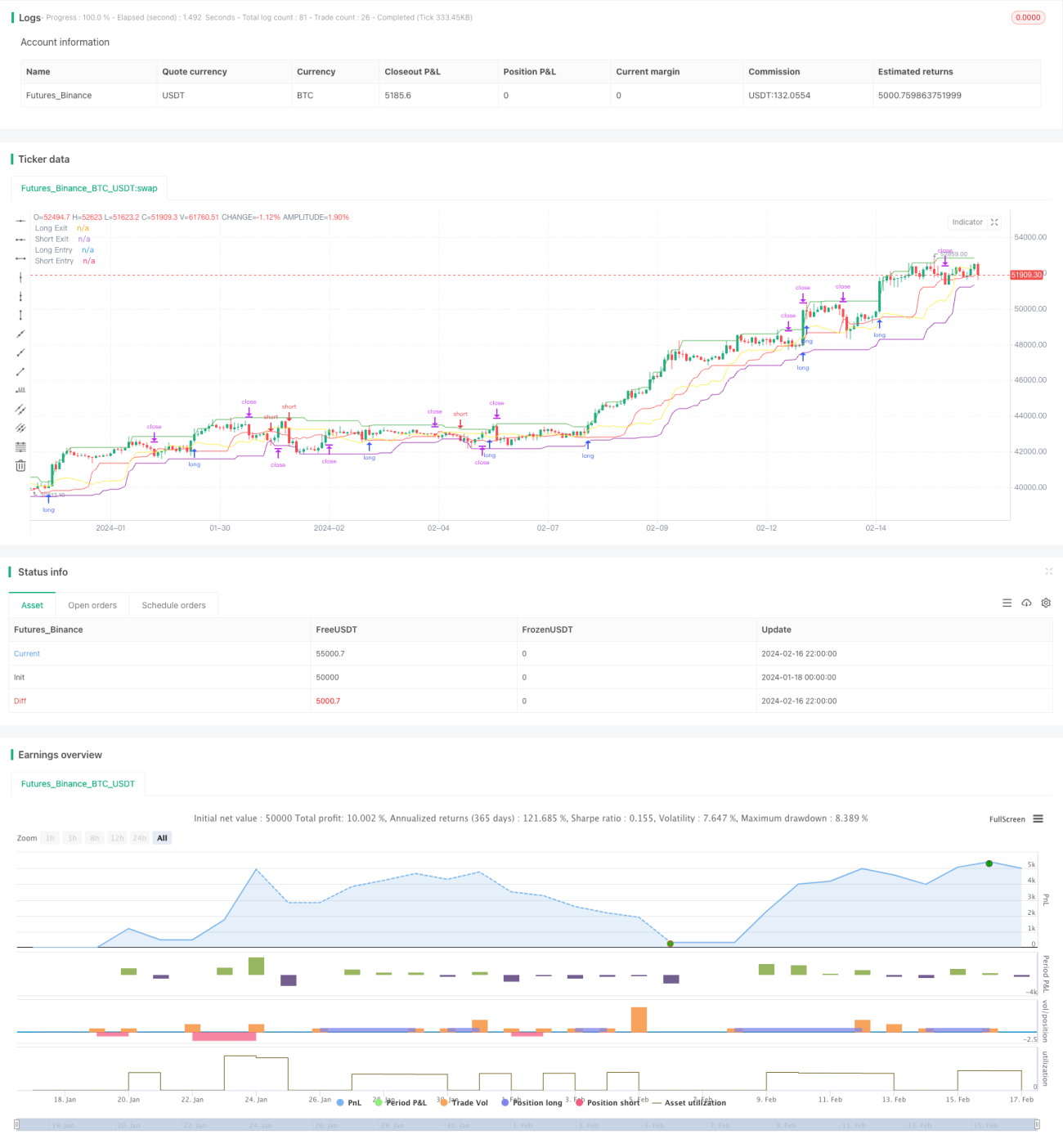

La estrategia de las Tortugas Firme como una Roca es una estrategia de trading cuantitativo que sigue las reglas de trading de las Tortugas de Brady. Utiliza la ruptura de precios para la entrada, y un stop loss de seguimiento para la salida, calcula el tamaño de la posición en función del rango verdadero promedio (ATR) y controla estrictamente la pérdida por operación. Esta estrategia opera de manera estable a largo plazo y tiene una fuerte resistencia a las caídas, como una roca sólida.

Principios de la Estrategia

Reglas de Entrada

La estrategia Firme como una Roca entra en una operación mediante ruptura de precios. Específicamente, calcula el precio más alto y el precio más bajo durante un período determinado según el parámetro del período de ruptura. Cuando el precio supera el precio más alto, se abre una posición larga; cuando el precio cae por debajo del precio más bajo, se abre una posición corta.

Por ejemplo, si el período de entrada se establece en 20 velas, la estrategia toma el precio más alto y el precio más bajo de las últimas 20 velas. Si el precio de cierre de la vela actual es superior al precio más alto de las últimas 20 velas, la estrategia emite una orden de stop de compra en ese precio de cierre, esperando la ruptura del precio más alto para entrar.

Reglas de Salida

La estrategia Firme como una Roca sale mediante un stop loss de seguimiento. Calcula dinámicamente el precio más alto y el precio más bajo durante un período determinado según el parámetro del período de salida. Esto se convierte en el canal de salida de la estrategia.

Cuando se mantiene una posición larga, si el precio cae por debajo del precio más bajo del canal de salida, la posición se cierra con stop loss. De manera inversa, cuando se mantiene una posición corta, si el precio supera el precio más alto del canal de salida, la posición se cierra con stop loss.

Además, la estrategia calcula un nivel de stop loss basado en el ATR como la última línea de defensa. Siempre que el precio no rompa el canal de salida, el nivel de stop loss se ajusta continuamente, asegurando que la distancia de stop loss sea adecuada: ni demasiado agresiva (lo que provocaría stops innecesarios) ni demasiado lejana (lo que impediría controlar eficazmente las pérdidas).

Tamaño de la Posición

La estrategia Firme como una Roca calcula el tamaño de la posición por operación basándose en el ATR. Específicamente, primero estima el porcentaje de pérdida potencial cerca del precio de entrada, y luego deduce el tamaño de la posición con base en el parámetro de riesgo deseado. Esto permite controlar eficazmente la pérdida máxima de cada operación.

Análisis de Ventajas

Funcionamiento Estable

La estrategia Firme como una Roca sigue estrictamente las reglas de trading de las Tortugas de Brady, ejecutando las reglas de entrada y salida sin desviaciones arbitrarias. Esto permite que la estrategia funcione de manera estable a largo plazo, sin fallos del sistema debido a errores de juicio temporales.

Resistencia a las Caídas

La estrategia utiliza la ruptura de precios para la entrada, lo que evita eficazmente el riesgo de entrar en posiciones en niveles altos erróneos, reduciendo así la posibilidad de pérdidas sistémicas. Al mismo tiempo, emplea un stop loss de seguimiento para garantizar el control de pérdidas por operación, minimizando las caídas por pérdidas consecutivas.

Riesgo Controlable

La estrategia calcula el tamaño de la posición en función del ATR, controlando estrictamente la pérdida máxima de cada operación dentro del rango permitido, evitando la propagación del riesgo por pérdidas grandes individuales. Además, el método de stop loss de seguimiento asegura que la distancia de stop loss sea adecuada, permitiendo detener las pérdidas a tiempo y controlar el riesgo de manera eficaz.

Análisis de Riesgos

Riesgo de Fracaso de Ruptura

Si el mercado presenta una ruptura lateral sin volumen, es fácil que se generen señales falsas, lo que lleva a entradas incorrectas y pérdidas. En este caso, es necesario ajustar los parámetros y agregar condiciones de confirmación de la ruptura para evitar el ruido de rupturas inválidas.

Riesgo de Optimización de Parámetros

Los parámetros de la estrategia, como el período de entrada y el período de salida, se configuran de forma estática. Si el entorno del mercado cambia significativamente, estos parámetros pueden volverse ineficaces. En ese momento, es necesario reevaluar la configuración de parámetros y optimizarlos para adaptarse a las nuevas condiciones del mercado.

Riesgo de Fallo de Indicadores Técnicos

La estrategia utiliza indicadores técnicos como la bandera de ruptura de precios. Cuando el patrón de tendencia y volatilidad del mercado cambia drásticamente, estos indicadores pueden fallar. En ese caso, es necesario incorporar más indicadores técnicos para mejorar la confiabilidad general de la estrategia.

Direcciones de Optimización

Agregar Juicio de Tendencia

Se pueden agregar indicadores de tendencia comunes como MA, MACD, etc. Para posiciones largas, juzgar la tendencia alcista; para posiciones cortas, juzgar la tendencia bajista, lo que reduce las pérdidas por operaciones en contra de la tendencia.

Juicio en Múltiples Marcos de Tiempo

Se pueden introducir indicadores técnicos de un marco de tiempo superior para un juicio integral. Por ejemplo, la posición de la línea MA en el nivel de 86400 segundos puede indicar la dirección general de la tendencia, confirmando aún más las señales de operación en el gráfico intradiario.

Optimización Dinámica de Parámetros

Se pueden utilizar técnicas de aprendizaje automático para optimizar automáticamente los parámetros basándose en datos históricos, ajustándolos en tiempo real para adaptarse a los cambios del entorno del mercado. Esto puede hacer que la estrategia sea más adaptable y estable.

Resumen

La estrategia de las Tortugas Firme como una Roca sigue las clásicas reglas de trading de las Tortugas, utilizando la ruptura de precios para la entrada y un stop loss de seguimiento para la salida, controlando estrictamente el riesgo. Puede operar de manera estable a largo plazo y tiene una excelente capacidad de resistencia a las caídas. Aunque aún debe tener en cuenta algunos riesgos como fallos de ruptura o fallos de parámetros, mediante la introducción de juicios de tendencia, juicios en múltiples marcos de tiempo y optimización dinámica de parámetros, estos riesgos pueden reducirse eficazmente, mejorando significativamente la capacidad de funcionamiento estable de la estrategia. En general, esta estrategia posee una estabilidad y resistencia a las caídas excepcionales, siendo digna de confianza y de mantenimiento.

/*backtest

start: 2024-01-18 00:00:00

end: 2024-02-17 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Real Turtle", shorttitle = "Real Turtle", overlay=true, pyramiding=1, default_qty_type= strategy.percent_of_equity,calc_on_order_fills=false, slippage=25,commission_type=strategy.commission.percent,commission_value=0.075)

//////////////////////////////////////////////////////////////////////

// Testing Start dates- 1