Estrategia RSI y Estocástico de Múltiples Marcos Temporales

Resumen

La estrategia de RSI y Estocástico en Múltiples Marcos Temporales es una estrategia que utiliza una combinación de los indicadores RSI y Estocástico para evaluar condiciones de sobrecompra/sobreventa en múltiples marcos temporales. La estrategia combina simultáneamente los valores de RSI y Estocástico de 4 marcos temporales, utilizando su promedio para determinar la tendencia general del mercado y las condiciones de sobrecompra/sobreventa, aprovechando así las ventajas de cada marco temporal.

Principio de la Estrategia

1. Indicador RSI

El indicador RSI es un potente indicador de sobrecompra/sobreventa que se calcula en función de la magnitud de las ganancias y pérdidas de una acción durante un período determinado. El valor del RSI fluctúa entre 0 y 100. Generalmente, un RSI superior a 70 indica sobrecompra, y inferior a 30 indica sobreventa.

Esta estrategia utiliza un RSI de longitud 14 y obtiene los valores del RSI en 4 marcos temporales: 1 mes, 1 día, 4 horas y 1 hora.

2. Estocástico %K

El Estocástico %K es un indicador que muestra si el mercado se encuentra en una zona de sobrecompra o sobreventa, con valores que fluctúan entre 0 y 100. Generalmente, un valor superior a 80 indica sobrecompra, y inferior a 20 indica sobreventa.

En esta estrategia, la longitud del Estocástico %K es 14, con un suavizado de 3, y también se obtienen los valores de los 4 marcos temporales mencionados anteriormente.

3. Combinación de promedios

La clave de la estrategia radica en calcular el promedio de estos dos indicadores en los 4 marcos temporales, con el fin de aprovechar las ventajas de cada marco y determinar la tendencia general del mercado. La fórmula de cálculo es la siguiente:

Promedio RSI = (RSI mensual + RSI diario + RSI 4 horas + RSI 1 hora) / 4

Promedio Estocástico = (Estocástico mensual + Estocástico diario + Estocástico 4 horas + Estocástico 1 hora) / 4

4. Señales de trading

Cuando el promedio del RSI es inferior a 30 y el promedio del Estocástico es inferior a 20, se abre una posición larga (compra). Cuando el promedio del RSI es superior a 70 y el promedio del Estocástico es superior a 80, se abre una posición corta (venta).

Después de abrir una posición larga, se cierra cuando el promedio del Estocástico es superior a 70 y el promedio del RSI es superior a 50. Después de abrir una posición corta, se cierra cuando el promedio del Estocástico es inferior a 30 y el promedio del RSI es inferior a 50.

Análisis de Ventajas

La mayor ventaja de esta estrategia es que combina dos indicadores y múltiples marcos temporales, lo que puede mejorar enormemente la fiabilidad de las señales de trading y minimizar las señales falsas. Las ventajas específicas son:

-

El indicador RSI y el Estocástico se validan mutuamente. Depender únicamente de un solo indicador puede generar fácilmente señales falsas, mientras que esta estrategia, al combinar dos indicadores, mejora la precisión de las señales.

-

El análisis de múltiples marcos temporales permite mejorar la precisión del juicio. Por ejemplo, si los marcos mensual y diario muestran sobrecompra, pero los marcos de 4 horas y 1 hora no están completamente sobrecomprados, esto sugiere que la tendencia podría continuar. Si todos los marcos temporales coinciden, la señal es más fiable.

-

Permite identificar con mayor claridad los puntos de inflexión estructurales. Al observar la ruptura de soportes/resistencias clave de forma sincronizada en múltiples marcos temporales, se puede determinar un cambio de tendencia.

-

El cálculo automático del promedio de los indicadores simplifica la operación. No es necesario realizar cálculos manuales; el código se encarga de la extracción de datos, el cálculo de indicadores y el promedio, reduciendo la carga de trabajo.

Análisis de Riesgos

El principal riesgo de esta estrategia es que, como todas las estrategias de análisis técnico, no puede evitar por completo la posibilidad de quedar atrapado en una posición o de generar señales falsas. Los principales riesgos son:

-

Reversión a corto plazo de la tendencia que lleve a quedar atrapado. Por ejemplo, durante una posición larga, el precio podría romper temporalmente un soporte a la baja y luego rebotar. Según la lógica de cierre de la estrategia, sería necesario detener las pérdidas de inmediato, lo que podría generar una pérdida a corto plazo.

-

La pérdida de niveles clave de soporte/resistencia que provoque el fallo del trailing stop. Si un nivel clave de soporte o resistencia se pierde, el precio de stop original podría ser superado directamente, lo que generaría pérdidas mayores.

-

Configuración inadecuada de los marcos temporales que lleve a errores de juicio. Si los marcos temporales se configuran demasiado largos o demasiado cortos, se pueden producir desviaciones en la interpretación de los indicadores.

-

Divergencia de los indicadores que provoque el efecto Dunkirk (señales contradictorias entre marcos). Es decir, los indicadores de un marco temporal superior muestran sobrecompra mientras que los de un marco inferior muestran sobreventa, y el promedio no refleja la situación real.

Las soluciones para estos riesgos incluyen: optimizar la estrategia de stop loss, utilizar stops dinámicos basados en soporte/resistencia, ajustar los parámetros de los marcos temporales y añadir mecanismos de filtrado.

Direcciones de Optimización

Considerando los riesgos mencionados, la estrategia puede optimizarse en los siguientes aspectos:

-

Optimizar el mecanismo de stop loss, implementando trailing stops y stops parciales. Esto permite proteger las ganancias mientras se controla el riesgo de pérdida por operación.

-

Agregar marcos temporales más altos, como el trimestral. Esto permite filtrar señales engañosas utilizando tendencias de mayor granularidad. Cuando los indicadores divergen, se debe dar prioridad al marco temporal más alto.

-

Incorporar validación de volumen para señales alcistas/bajistas. Combinar cambios en el volumen para identificar divergencias de sobrecompra/sobreventa y evitar ser engañado por movimientos sin dirección.

-

Optimizar el momento de entrada. Se puede esperar una ruptura cerca de niveles históricos importantes de soporte/resistencia, o esperar el mejor punto de retroceso para comprar.

-

Agregar stops adaptativos. Se puede calcular y ajustar un stop dinámico basado en la volatilidad reciente y el ATR.

Conclusión

La estrategia de RSI y Estocástico en Múltiples Marcos Temporales, al combinar los indicadores RSI y Estocástico en varios marcos temporales para evaluar zonas de sobrecompra/sobreventa, es una estrategia de trading clara y fiable. Su mayor ventaja es la validación mutua de la combinación de indicadores y marcos temporales, lo que reduce en gran medida el riesgo de quedar atrapado en una posición o de generar señales falsas. Por supuesto, esta estrategia también tiene los riesgos comunes de las estrategias de análisis técnico, por lo que es necesario optimizar continuamente aspectos como el stop loss y la selección de marcos temporales para convertirla en una estrategia de trading algorítmico estable y rentable.

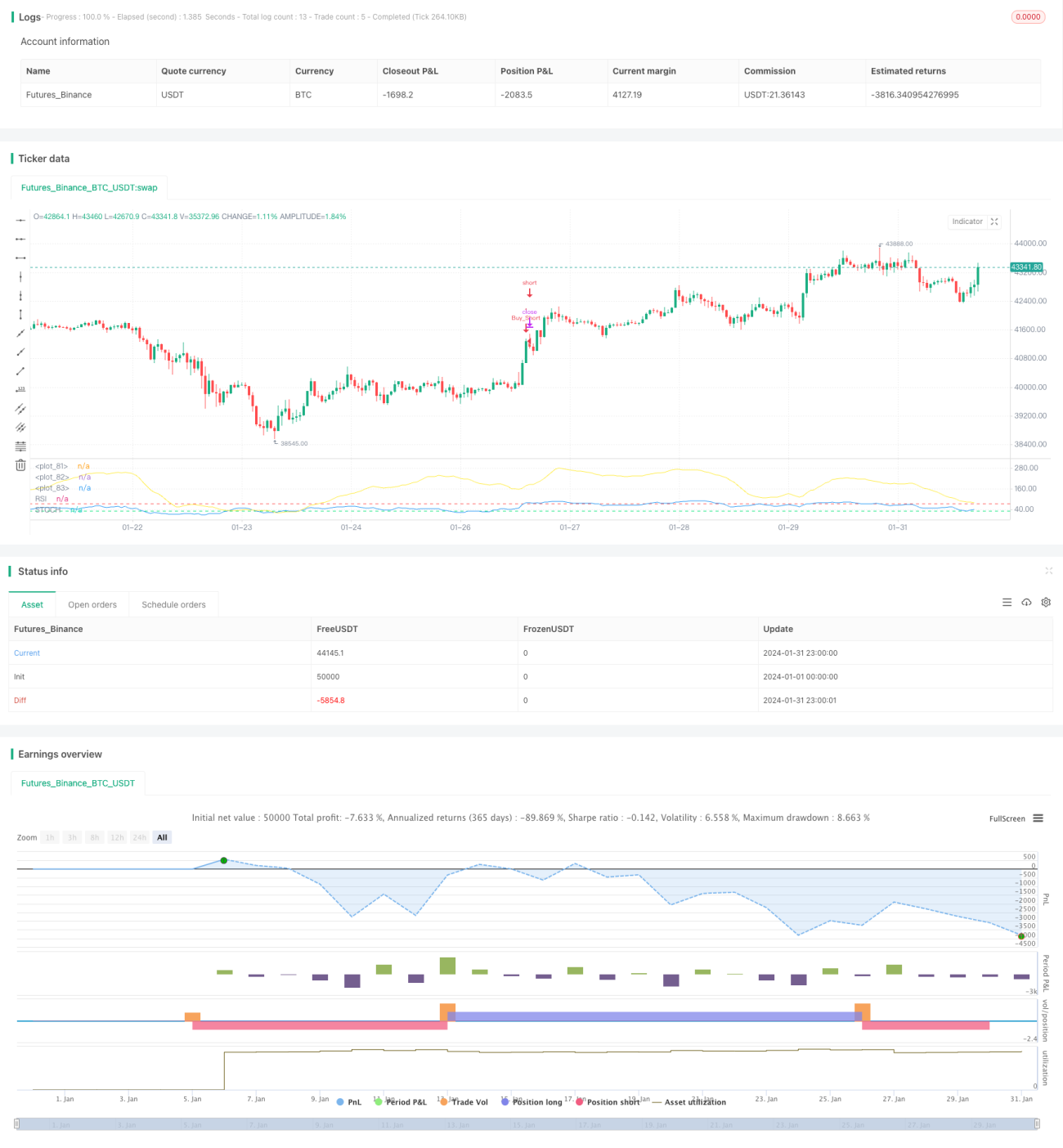

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

////////////////////////////////////////// MTF Stochastic & RSI Strategy 🚥 ©️ bykzis /////////////////////////////////////////

//

// *** Inspired by "Binance CHOP Dashboard" from @Cazimiro and "RSI MTF Table" from @mobester16 *** and LOT OF COPY of Indicator-Jones MTF Scanner- 1