Estrategia de tendencia entre marcos temporales basada en medias móviles y EMA

Resumen

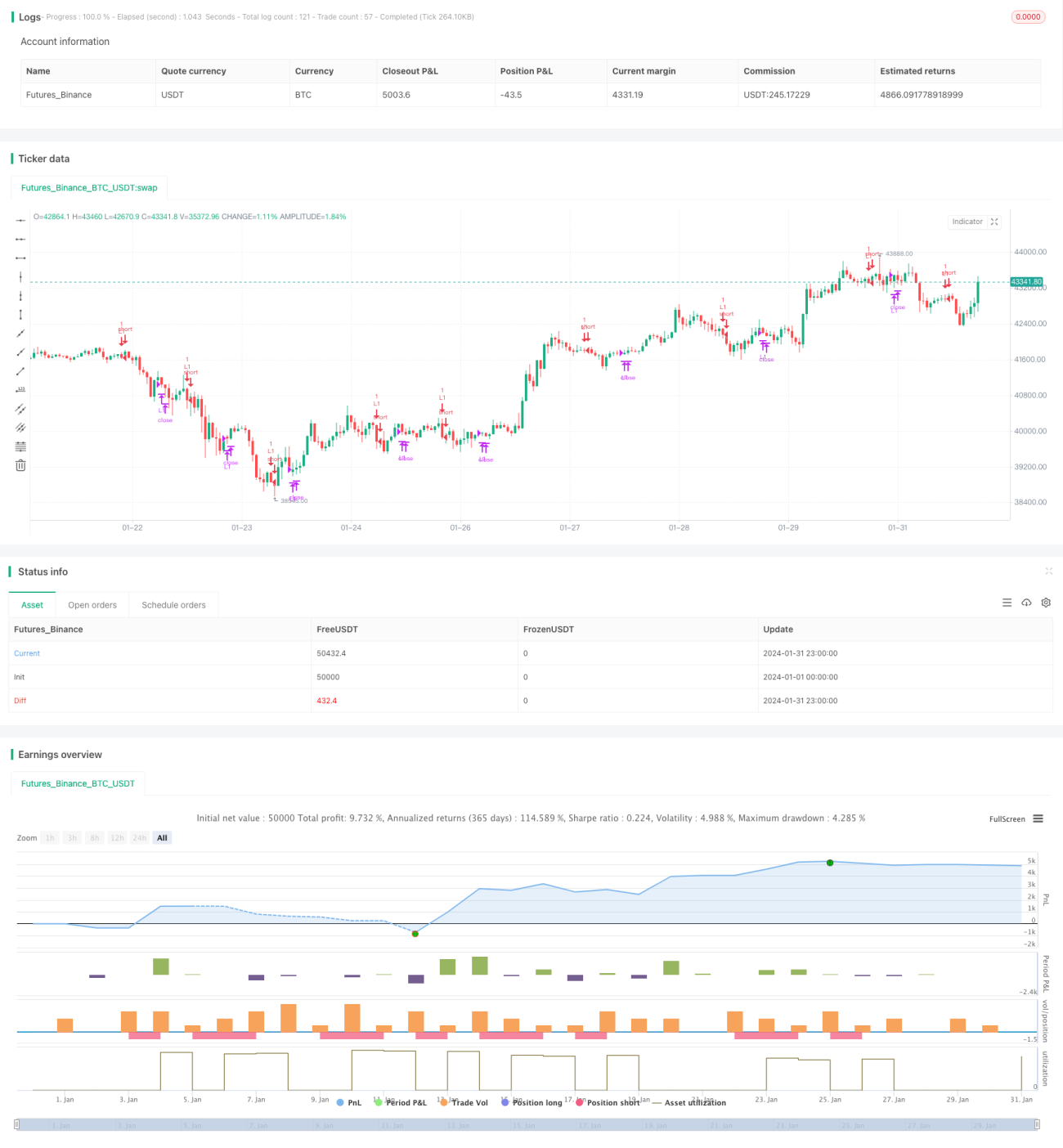

Esta estrategia es una estrategia de trading de tendencias que utiliza medias móviles y EMA para operar en múltiples marcos temporales. La estrategia combina SMA de diferentes períodos, EMA y la dirección del cuerpo de la vela para determinar la dirección de la tendencia, logrando un seguimiento de tendencia de bajo riesgo.

Principio de la estrategia

La estrategia se basa principalmente en la comparación de tres SMA de diferentes períodos para determinar la dirección del precio. Además, utiliza una EMA como complemento para juzgar la dirección del cuerpo de la vela.

Específicamente, la estrategia utiliza tres SMA de períodos: SMA de 3 períodos, 8 períodos y 10 períodos. Cuando el precio está por debajo de las tres medias móviles, se considera que está en una tendencia bajista. Cuando el precio vuelve a subir por encima de las medias móviles, se genera una señal de compra.

Además, la estrategia utiliza una EMA de 5 períodos para ayudar a determinar la dirección del cuerpo de la vela, asegurando que el cuerpo de la vela esté hacia arriba en el momento de la compra.

En la gestión de posiciones, la estrategia establece un número de operaciones con ganancias o un período máximo de tenencia como método de stop loss.

Análisis de ventajas

La estrategia combina medias móviles de diferentes marcos temporales para juzgar la tendencia, lo que permite filtrar eficazmente el ruido del mercado y seguir las tendencias de mediano y largo plazo. Los parámetros de la estrategia han sido optimizados y muestran un buen rendimiento en las pruebas retrospectivas históricas.

Además, la incorporación del juicio de EMA evita comprar cuando el cuerpo de la vela está hacia abajo, reduciendo así pérdidas innecesarias por deslizamiento.

En resumen, la estrategia es estable y confiable, adecuada para el seguimiento de tendencias de mediano y largo plazo.

Riesgos y contramedidas

-

La estrategia es sensible a los parámetros. Una configuración incorrecta de los períodos de las tres SMA o de la EMA puede degradar la calidad de las señales de trading. Se requiere optimización de parámetros para diferentes instrumentos.

-

La estrategia no considera situaciones de gaps o saltos de precios significativos. Si ocurre un gran salto de precio debido a noticias importantes, podría generar ciertas pérdidas. Se puede establecer un stop loss de precio para mitigar este riesgo.

Direcciones de optimización

-

Se puede considerar agregar más parámetros de período para formar una comparación de EMA o SMA de múltiples marcos temporales, haciendo que el juicio de la tendencia sea más preciso.

-

Se puede probar la configuración de un stop loss de precio con un rango determinado para reducir las pérdidas en condiciones extremas de mercado, manteniendo la rentabilidad.

-

Se puede intentar introducir aprendizaje automático para optimizar dinámicamente los parámetros, permitiendo que los parámetros de la estrategia se ajusten según las condiciones del mercado en tiempo real.

Resumen

En general, la estrategia es sólida y confiable. Utiliza la comparación de medias móviles para determinar la dirección de la tendencia, complementada con un filtro de EMA. Mediante la optimización de parámetros y la configuración de gestión de riesgos, se puede mejorar aún más la tasa de acierto y la rentabilidad de la estrategia. Merece una mayor investigación y aplicación.

- 1