Estrategia de volatilidad adaptativa basada en ruptura de rango cuantitativo

Resumen

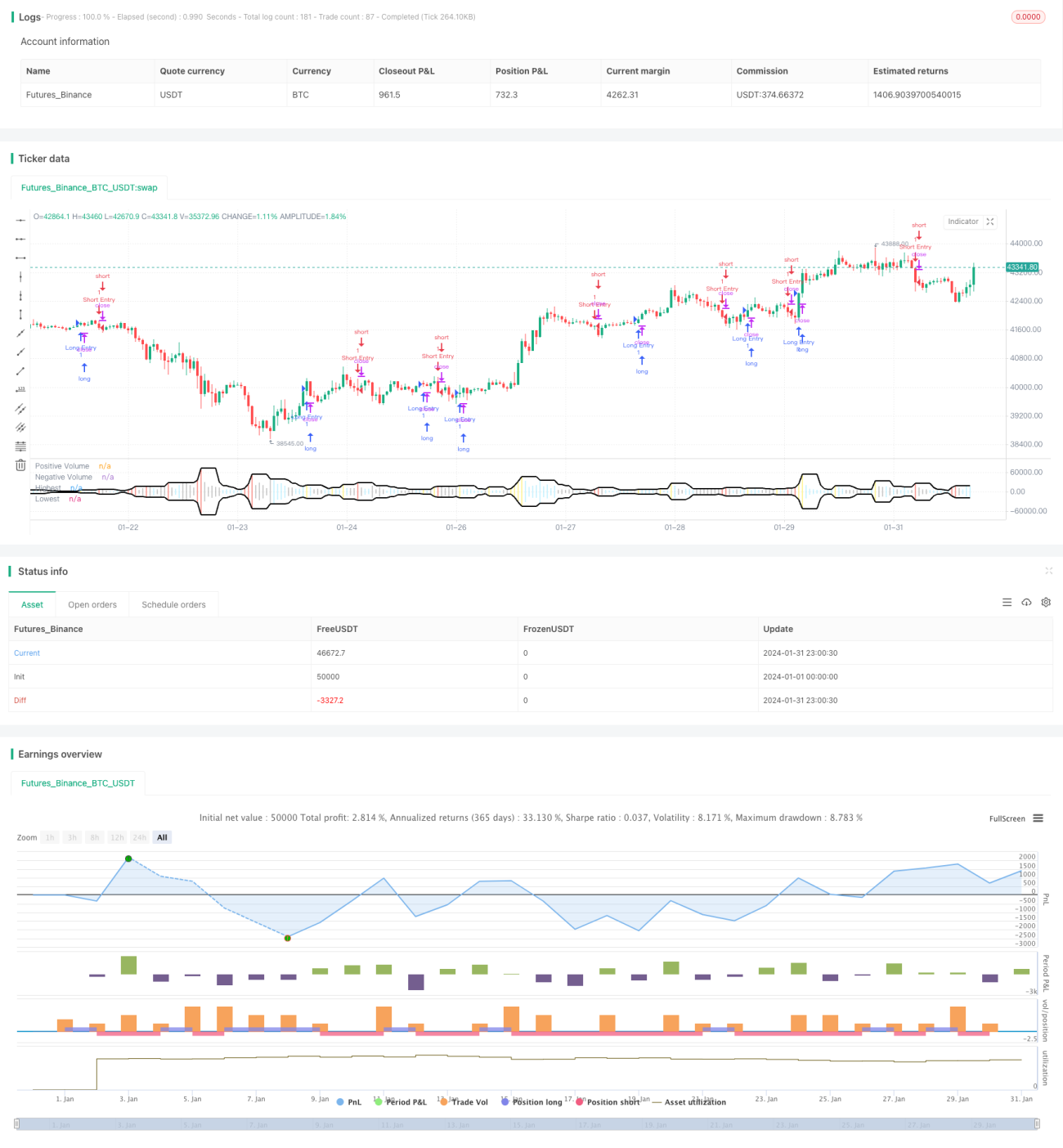

Esta estrategia calcula los valores máximos y mínimos del volumen en un período reciente, formando un rango de fluctuación adaptativo. Cuando el volumen del período actual supera este rango, se genera una señal de negociación. La dirección de la señal se determina según si la vela es alcista o bajista. Es una estrategia simple y efectiva para rastrear órdenes masivas repentinas del mercado.

Principio de la Estrategia

La lógica central consiste en calcular los valores máximos y mínimos del volumen (positivo y negativo) durante los últimos N períodos, formando un rango de fluctuación adaptativo. Basándose en este rango, se determina si hay una ruptura en el período actual, combinándola con la señal de la vela.

El proceso de cálculo específico es:

- Calcular el volumen máximo

Highesty el volumen mínimoLowestde los últimos N períodos. - Determinar si el volumen del período actual (

Volume) superaHighest. - Combinar si la vela actual es bajista o alcista para completar el juicio de ruptura.

- Generar señales de compra o venta.

Ventajas

Las principales ventajas de esta estrategia incluyen:

- Rango adaptativo, sensible a los cambios del mercado.

- Captura movimientos repentinos de alta volatilidad, reduciendo la omisión de señales.

- Combinación con el patrón de velas para evitar falsas rupturas.

- Implementación simple, fácil de entender y modificar.

- Parámetros flexibles ajustables para adaptarse a diferentes activos.

Análisis de Riesgos

La estrategia también presenta algunos riesgos:

- Propensa a perseguir subidas y vender en bajadas; se necesita ajustar parámetros para controlarlo.

- En mercados laterales de período grande, pueden generarse señales falsas frecuentes.

- No distingue entre rupturas normales y anormales; requiere combinación con otros indicadores o patrones.

- Solo ofrece una entrada por ruptura, sin capacidad de seguir la tendencia.

Se puede optimizar ajustando el período de los parámetros y filtrando con otros indicadores.

Direcciones de Optimización

La estrategia puede optimizarse en las siguientes direcciones:

- Aumentar la longitud del intervalo de ajuste de parámetros para adaptarse a diferentes ciclos de mercado.

- Agregar indicadores como medias móviles o Bandas de Bollinger para filtrar señales.

- Optimizar la combinación con patrones de velas para evitar entradas por falsas rupturas.

- Incorporar módulos de reentrada y stop loss para seguir la tendencia.

Conclusión

En general, esta estrategia es simple y práctica. Mediante el rango adaptativo y la combinación de precio-volumen, puede capturar eficazmente movimientos unilaterales repentinos. Sin embargo, también conlleva cierto riesgo de falsas señales. Para maximizar su efectividad, se deben ajustar adecuadamente los parámetros y utilizarla junto con otras herramientas.

- 1