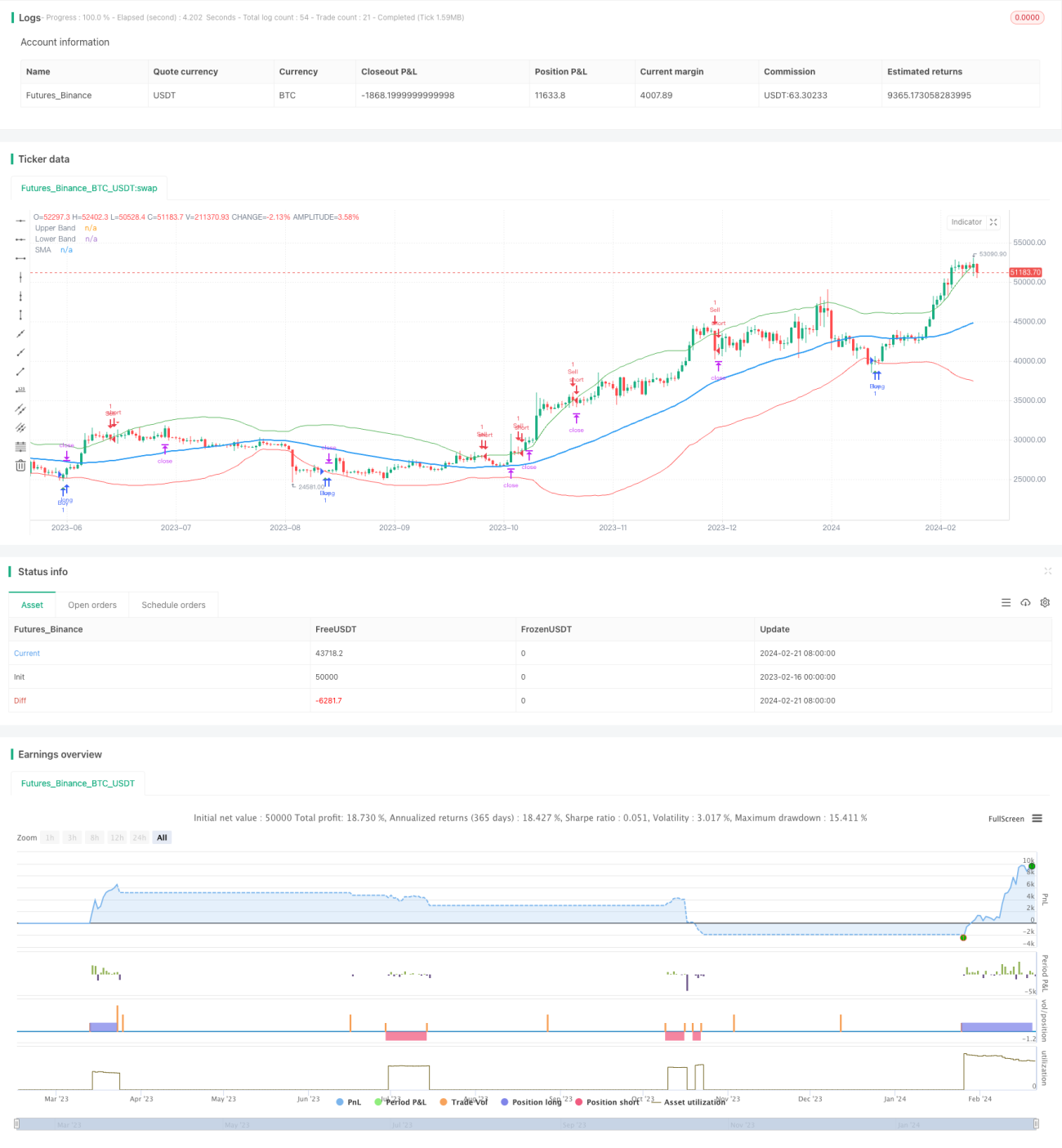

Estrategia de seguimiento de tendencia basada en ruptura de regresión de medias móviles

Resumen

La estrategia de ruptura de regresión de media móvil es una estrategia de trading cuantitativo típica de seguimiento de tendencia. Esta estrategia utiliza la media móvil y su canal de desviación estándar para determinar la dirección del mercado, y genera señales de trading cuando el precio rompe el canal de desviación estándar.

Principio de la estrategia

La estrategia primero calcula la media móvil simple (SMA) de N días (por defecto 50 días), y luego calcula la desviación estándar (StdDev) del precio en ese período basándose en la SMA. Tomando la SMA como eje central, se construye un "canal de desviación estándar" con el doble de la StdDev como bandas superior e inferior. Cuando el precio cruza la banda superior, se abre una posición corta; cuando cruza la banda inferior, se abre una posición larga.

Una vez en el mercado, la estrategia establece niveles de stop loss y take profit. Específicamente, después de abrir una posición larga, el stop loss se sitúa en el precio de cierre de entrada multiplicado por (100 - porcentaje de stop loss); después de abrir una posición corta, el take profit se sitúa en el precio de cierre de entrada multiplicado por (100 + porcentaje de take profit).

Análisis de ventajas

Esta estrategia presenta las siguientes ventajas:

- Fuerte capacidad de seguimiento de tendencia. El uso del canal de desviación estándar permite rastrear dinámicamente la volatilidad del mercado.

- Fuerte control de retrocesos. El uso de stop loss móvil puede controlar eficazmente las pérdidas individuales.

- Implementación sencilla. Evita una gran cantidad de optimización de parámetros y es muy fácil de implementar.

Análisis de riesgos

La estrategia también presenta algunos riesgos:

- Riesgo de reversión de tendencia. Las estrategias de seguimiento de tendencia son propensas a sufrir pérdidas y luego revertirse.

- Riesgo de sensibilidad a los parámetros. La elección del período de la media móvil y del multiplicador de la desviación estándar puede afectar significativamente el rendimiento de la estrategia.

- Un stop loss demasiado agresivo puede causar pérdidas adicionales. Un nivel de stop loss inadecuado puede generar pérdidas extra.

Las soluciones correspondientes a estos riesgos son las siguientes:

- Combinar con indicadores de volatilidad para evitar falsas rupturas.

- Optimizar los parámetros para encontrar la combinación óptima.

- Ajustar el mecanismo de stop loss para evitar que sea demasiado agresivo.

Direcciones de optimización

La estrategia aún tiene margen para una mayor optimización:

-

Utilizar medias móviles de múltiples marcos temporales para su verificación, evitando una sensibilidad excesiva de la curva.

-

Combinar con otros indicadores como MACD para juzgar tendencias y divergencias.

-

Introducir algoritmos de aprendizaje automático para optimizar dinámicamente los parámetros.

Resumen

La estrategia de ruptura de regresión de media móvil es, en general, una estrategia de trading cuantitativo muy práctica. Posee las ventajas de seguir la tendencia y controlar los retrocesos, es fácil de implementar y satisface las necesidades del trading cuantitativo. También es necesario prestar atención a algunos problemas de selección de parámetros y configuración de stop loss. Combinada con un análisis multitemporal y optimización de parámetros, se puede obtener un mejor rendimiento de la estrategia.

- 1