Estrategia de trading institucional basada en la acción del precio

Resumen

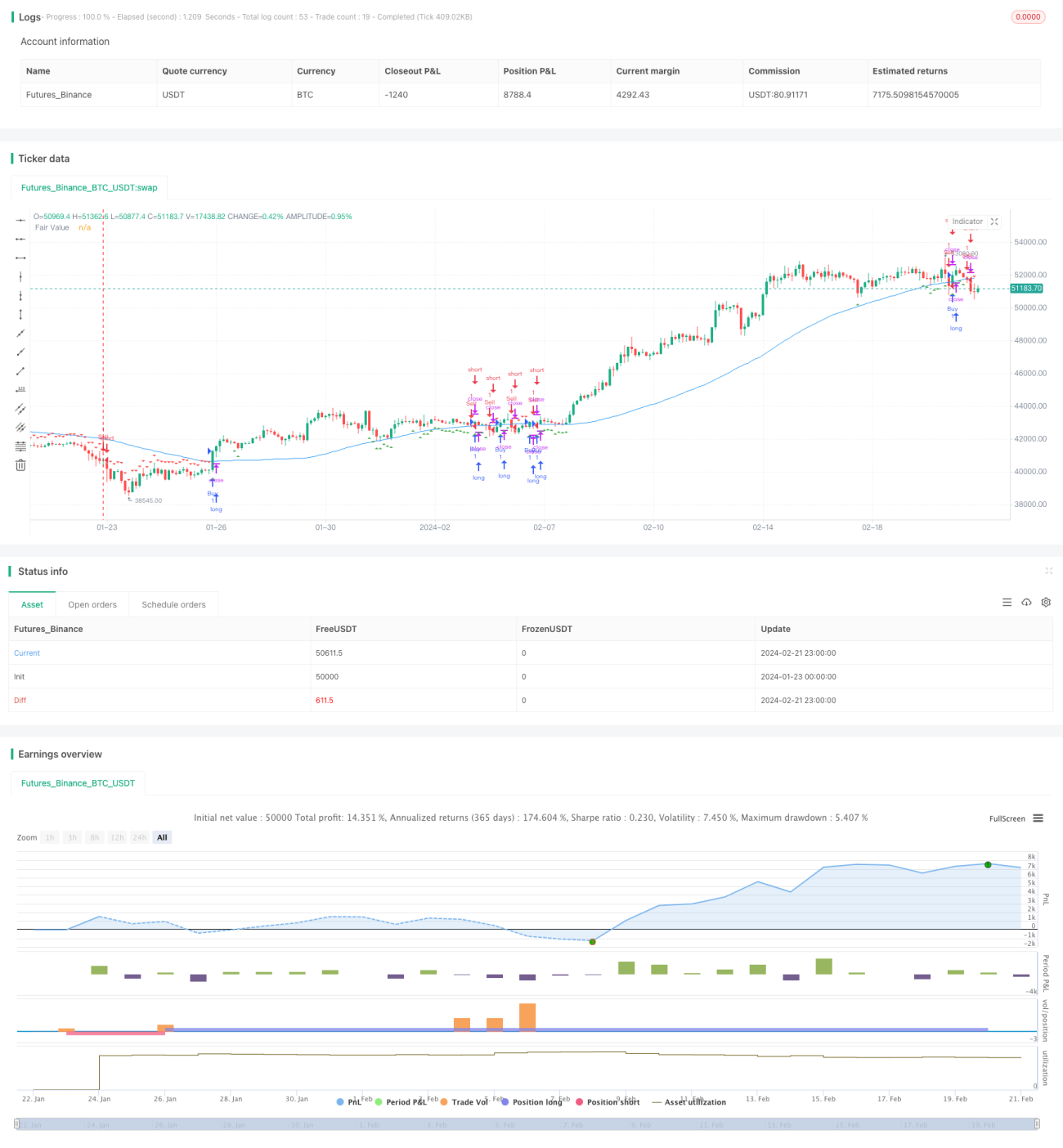

Esta estrategia se denomina "Estrategia de Trading Institucional Basada en la Acción del Precio". Intenta aprovechar ciertos patrones de trading de los operadores institucionales, en particular su tendencia a realizar órdenes cerca de "bloques de órdenes" específicos. La estrategia combina elementos de valor justo, liquidez y acción del precio para determinar los momentos de entrada y salida del mercado.

Principio de la Estrategia

El núcleo de la estrategia es identificar "bloques de órdenes": áreas de precios donde ha ocurrido una gran actividad de trading institucional en el pasado. Estas áreas están asociadas con una liquidez significativa. Los bloques de órdenes se determinan mediante la estructura del precio y, a menudo, están relacionados con niveles técnicos clave de precios.

El valor justo se define como el precio "razonable" de un instrumento basado en indicadores como la media móvil. Cuando el precio actual se aleja del valor justo, se considera una señal de desequilibrio del mercado.

La liquidez también es un factor clave, ya que los operadores institucionales tienden a ejecutar operaciones en áreas de alta liquidez.

La estrategia calcula una media móvil simple para determinar el valor justo. Luego identifica posibles bloques de órdenes con una longitud de 20 períodos. Si la brecha entre el precio de cierre y el valor justo es inferior al 38,2% de la altura total del bloque de órdenes, se determina el bloque de órdenes.

Los bloques de órdenes largos se consideran señales de compra. Los bloques de órdenes cortos se consideran señales de venta.

Análisis de Ventajas

La principal ventaja de esta estrategia es que aprovecha los patrones de trading de los operadores institucionales, lo que podría superar a las estrategias basadas en indicadores más mecánicos. Al centrarse en el flujo de órdenes y las zonas de valor, combina varios tipos de análisis.

Otras ventajas incluyen:

- Aprovechar la liquidez para obtener una mejor ejecución

- Depender de conceptos fáciles de visualizar y entender, como el flujo de órdenes

- Facilitar la visualización de los bloques de órdenes en el gráfico

- Flexibilidad para ajustar parámetros como la longitud del bloque

Análisis de Riesgos

Esta estrategia también enfrenta algunos riesgos potenciales, como:

- Dependencia del juicio sobre la acción del precio pasada

- Posible mal funcionamiento en mercados sin flujo de órdenes

- Posibilidad de generar señales falsas

- Posibilidad de perder tendencias a corto plazo

Para mitigar estos riesgos, se recomienda considerar:

- Combinar con otros indicadores para filtrar señales falsas

- Ajustar parámetros como la longitud del bloque

- Filtrar las señales emitidas por las operaciones

Direcciones de Optimización

A continuación se presentan algunas optimizaciones potenciales para esta estrategia:

- Probar y optimizar valores clave de parámetros como la longitud del bloque y el porcentaje de desviación del valor justo.

- Agregar otros indicadores y filtros para mejorar la calidad.

- Establecer mecanismos de stop-loss y toma de ganancias.

- Incorporar más fuentes de datos, como la actividad del libro de órdenes.

- Probar la robustez en diferentes periodos (intradiario, multidía, etc.) y en diferentes mercados.

- Añadir predicciones de aprendizaje automático para filtrar señales.

Conclusión

En resumen, esta estrategia ofrece un enfoque único para aprovechar el comportamiento de trading de los operadores institucionales. Integra múltiples elementos y posee ciertas ventajas. Sin embargo, como la mayoría de las estrategias de trading, también enfrenta riesgos cuando los mercados cambian y se producen movimientos de precios no esperados. Mediante pruebas continuas, optimización y gestión de riesgos, esta estrategia puede convertirse en una herramienta valiosa de trading cuantitativo.

- 1