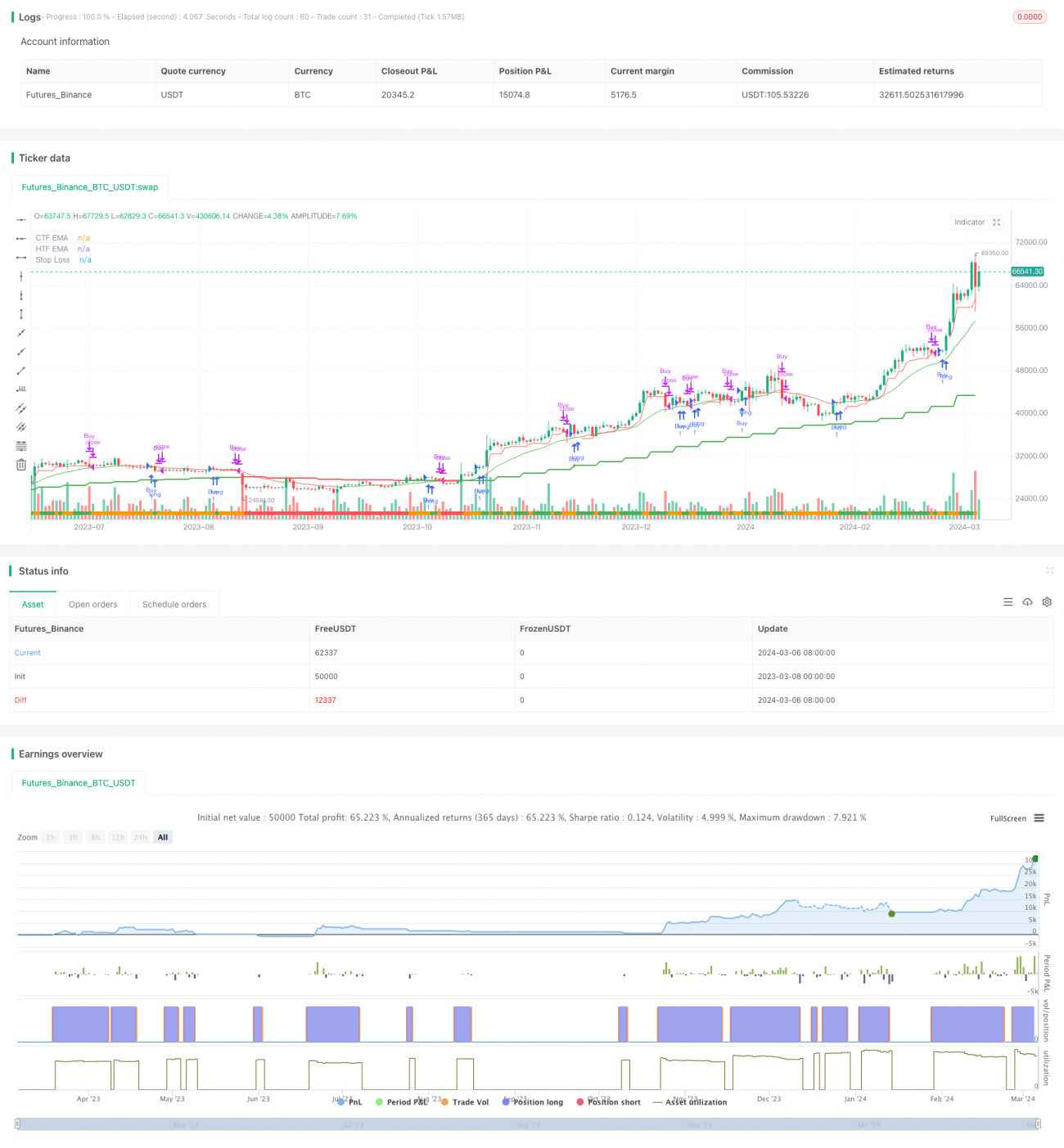

Resumen de la Estrategia

La estrategia de trailing stop basada en el momento del Bitcoin es una estrategia de largo plazo basada en el momento, diseñada para capturar la tendencia alcista de Bitcoin, mientras se evita el riesgo de caída ajustando dinámicamente el stop loss. Esta estrategia utiliza una técnica de trailing stop de momento simple e ingeniosa, que ajusta el stop loss para proteger las ganancias expuestas durante períodos altamente bajistas, mientras que lo afloja durante momentos alcistas continuos para dejar correr las ganancias. Mientras el precio de Bitcoin esté por encima de la media móvil exponencial (EMA) de 20 semanas, la estrategia se mantendrá en posición; cuando el precio caiga por debajo de la EMA de 20 semanas, se cerrará la posición con stop loss. La estrategia solo opera una posición, no vende en corto, pero si sabes lo que estás haciendo, puedes ajustarla fácilmente para hacer lo que quieras.

Principio de la Estrategia

- El precio actual de Bitcoin debe estar por encima de la EMA del marco de tiempo superior (EMA de 20 semanas).

- Bitcoin no debe estar en estado de "alerta", es decir, la distancia desde el pico reciente de Bitcoin hasta el mínimo de la vela actual debe ser mayor a 1.5 veces el ATR, o el precio de cierre del día debe ser inferior a la EMA de 20 días.

- El stop loss se establece como el pico reciente menos 1 ATR; si está en estado de alerta, se resta el 20% del ATR (es decir, 0.2 ATR).

- Cuando el precio cierre por debajo del precio de stop loss, se cierra la posición en la apertura de la siguiente vela.

La estrategia utiliza el gráfico semanal y la EMA de 20 semanas como filtro de tendencia, y solo entra cuando el precio está por encima de la EMA de 20 semanas. El ATR de 5 períodos se utiliza para ajustar dinámicamente la distancia del trailing stop, ajustándose más en estado de alerta. El estado de alerta se define mediante dos condiciones: la distancia desde el pico reciente hasta el mínimo actual es mayor a 1.5 veces el ATR, o el precio de cierre del día es inferior a la EMA de 20 días. Este método de ajuste dinámico del stop loss permite un margen de retroceso mayor cuando la tendencia es fuerte, y asegura las ganancias rápidamente cuando la tendencia se debilita.

Ventajas de la Estrategia

-

Simple y efectiva: La lógica de la estrategia es simple y clara, fácil de entender e implementar, y al mismo tiempo puede capturar eficazmente la tendencia alcista principal de Bitcoin.

-

Stop loss dinámico: Ajusta dinámicamente la posición del stop loss según las condiciones del mercado, lo que permite controlar los retrocesos y dejar correr las ganancias, un método de stop loss equilibrado y robusto.

-

Filtro de tendencia: Mediante el filtro de la media móvil de nivel superior (EMA de 20 semanas), solo se entra en tendencias alcistas claras, lo que mejora significativamente la tasa de aciertos y la relación riesgo-beneficio.

-

Gestión de posición: Por defecto se opera a plena capacidad, lo que maximiza el uso del capital y mejora la eficiencia del uso de fondos. También se puede ajustar el tamaño de la posición de manera flexible.

-

Amplia aplicabilidad: La lógica de esta estrategia se puede trasladar fácilmente a otros activos y mercados, con buena versatilidad.

Riesgos de la Estrategia

-

Aplicabilidad de los parámetros: Los parámetros de la estrategia están configurados según las características del mercado de Bitcoin; su aplicabilidad a otros mercados debe ser verificada y posiblemente requiere optimización para diferentes activos.

-

Identificación de tendencias: La estrategia depende principalmente de indicadores técnicos como EMA y ATR de nivel superior para identificar tendencias, por lo que su comprensión del mercado no es tan completa como el análisis fundamental, y puede cometer errores en puntos de inflexión del mercado.

-

Riesgo de stop loss: Aunque el stop loss dinámico puede controlar el riesgo hasta cierto punto, en condiciones extremas del mercado (como caídas bruscas o volatilidad rápida y profunda), aún pueden producirse grandes retrocesos. Además, el stop loss está relativamente cerca, por lo que en mercados laterales puede activarse con frecuencia.

-

Espacio de ganancias: La estrategia se desempeña bien en tendencias alcistas unidireccionales, pero en mercados laterales es más propensa a activar stops frecuentes, lo que limita el espacio total de ganancias.

-

Rendimiento en vivo: La estrategia se desempeña bien en backtesting, pero en tiempo real puede verse afectada por factores como deslizamiento y comisiones, lo que puede generar diferencias con los rendimientos teóricos; se debe evaluar con precaución.

Direcciones de Optimización

-

Identificación de tendencias: Se pueden incorporar más medias móviles de nivel superior, indicadores de volatilidad e incluso datos fundamentales para mejorar la precisión y confiabilidad de la identificación de tendencias.

-

Parámetros dinámicos: La posición del stop loss y el parámetro ATR se pueden optimizar aún más, introduciendo mecanismos de ajuste dinámico relacionados con el precio o la volatilidad para adaptarse a diferentes estados del mercado.

-

Gestión de posición: Se puede ajustar dinámicamente el tamaño de la posición según la fuerza de la tendencia, la volatilidad y otros indicadores, aumentando la posición en tendencias fuertes y reduciéndola en alta volatilidad para mejorar la relación riesgo-beneficio.

-

Mecanismo largo/corto: Introducir un mecanismo de venta en corto durante mercados bajistas para ampliar el alcance de la estrategia y el potencial de ganancias. Sin embargo, se deben rediseñar las reglas de entrada y stop loss, entre otras.

-

Estrategias combinadas: Combinar esta estrategia con otras (como reversión, media revertida, etc.) para complementar fortalezas y mejorar la estabilidad y rentabilidad de la estrategia.

Resumen de la Estrategia

La estrategia de trailing stop basada en el momento del Bitcoin es una estrategia de momento simple y efectiva que utiliza EMA de nivel superior y el indicador ATR para capturar la fuerte tendencia alcista de Bitcoin, controlando el riesgo de caída mediante el ajuste dinámico del stop loss. La lógica de la estrategia es clara, fácil de implementar y optimizar, adecuada para inversores de medio y largo plazo que buscan rendimientos estables. Sin embargo, su desempeño en mercados laterales es promedio y su espacio total de ganancias es limitado.

Esta estrategia puede servir como una plantilla básica. Los inversores pueden mejorarla aún más en aspectos como identificación de tendencias, optimización de parámetros, gestión de posición y mecanismo largo/corto, según sus necesidades y experiencia, o combinarla con otras estrategias para obtener una mejor relación riesgo-beneficio. Sin embargo, es importante tener en cuenta que el rendimiento en tiempo real puede diferir de los resultados del backtesting, por lo que se debe evaluar y controlar el riesgo con precaución. Antes de usar cualquier estrategia, se requiere un backtesting exhaustivo con datos históricos y operaciones simuladas, y realizar ajustes dinámicos según los cambios del mercado.

/*backtest

start: 2023-03-08 00:00:00

end: 2024-03-07 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZenAndTheArtOfTrading

// ------------------------------------------------------------------------------------------------------

// System Concept: Capture as much Bitcoin upside volatility as possible while side-stepping downside volatility.- 1