Stratégie de tendance crypto avec RSI haussier

Aperçu

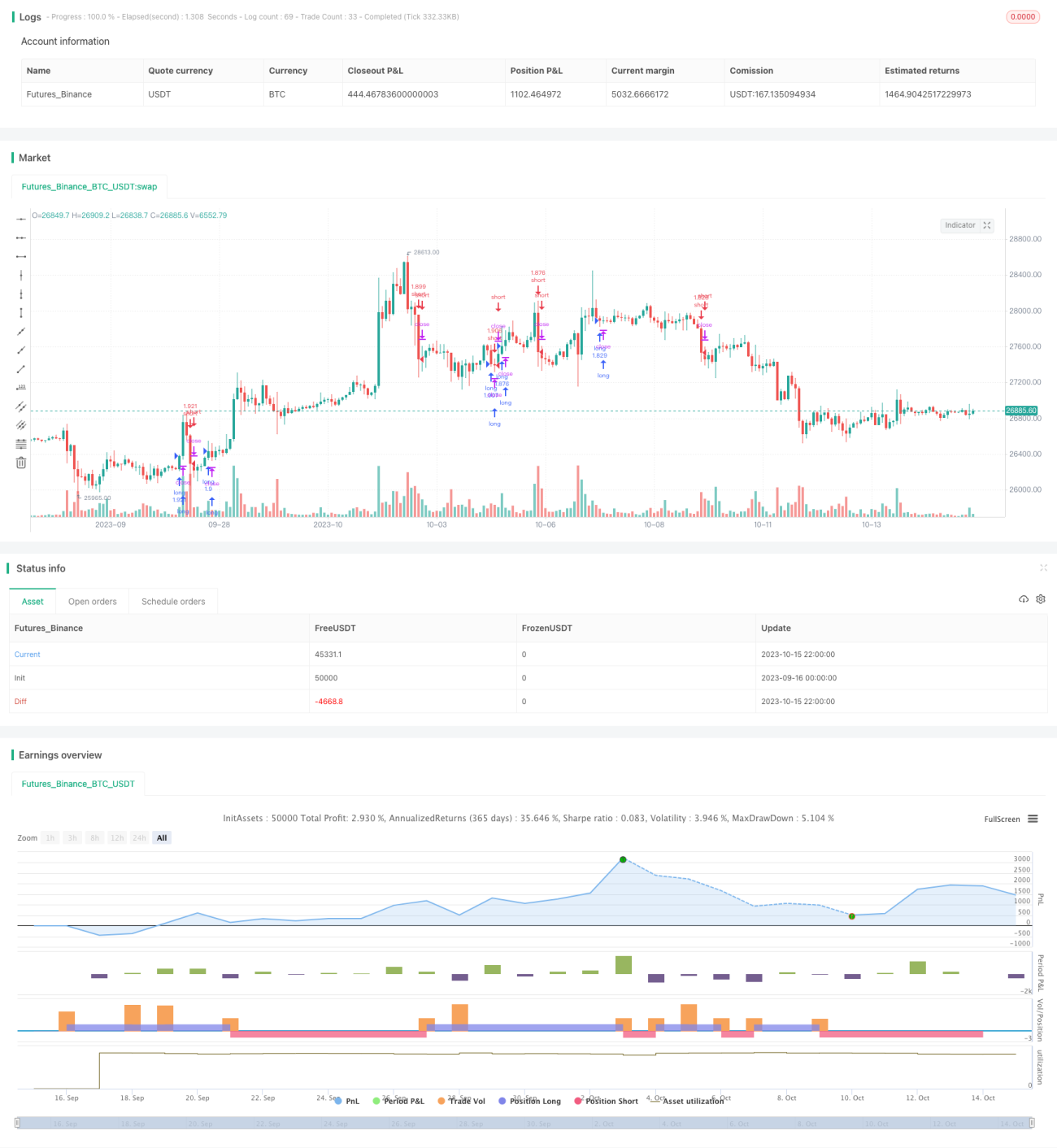

La stratégie de tendance crypto avec RSI ascendant est une stratégie de tendance adaptée aux cryptomonnaies et aux marchés actions sur des périodes de temps plus longues (par exemple 4 heures ou plus).

Cette stratégie utilise l'indicateur RSI pour identifier les hausses et baisses de tendance, combiné aux bandes de Bollinger et à un indicateur de taux de variation afin d'éviter les phases de consolidation. Selon les tests, cette stratégie donne de meilleurs résultats sur les paires de cryptomonnaies plutôt que sur les paires avec des monnaies fiduciaires.

Principe de la stratégie

La stratégie utilise les indicateurs suivants :

- RSI – pour identifier les hausses et baisses de tendance.

- Bandes de Bollinger – pour identifier les phases de consolidation.

- Taux de variation – pour identifier la direction de la tendance.

Les règles de trading sont les suivantes :

Règles d'ouverture de position

Ouverture d'une position longue : lorsque la valeur du RSI augmente et que les bandes de Bollinger ainsi que le taux de variation indiquent qu'il n'y a pas de consolidation, on prend une position longue.

Ouverture d'une position courte : lorsque la valeur du RSI diminue et que les bandes de Bollinger ainsi que le taux de variation indiquent qu'il n'y a pas de consolidation, on prend une position courte.

Règles de fermeture de position

Fermeture de la position lorsqu'un signal inverse est reçu.

Analyse des avantages

- Utilisation du RSI pour identifier la direction de la tendance, permettant de capter rapidement les points de retournement.

- Combinaison avec les bandes de Bollinger pour identifier les consolidations, évitant ainsi de manquer la tendance ou d'être piégé.

- L'indicateur de taux de variation aide à confirmer la direction de la tendance, rendant les signaux de trading plus fiables.

- Adapté aux trades sur des périodes plus longues, favorable aux gains.

- Plus adapté aux transactions entre cryptomonnaies, évitant le risque de change lié aux monnaies fiduciaires.

Analyse des risques

- La stratégie ne comporte pas de règle de stop loss, ce qui expose à un risque important.

- Un mauvais réglage des paramètres des bandes de Bollinger et du taux de variation peut entraîner des opportunités manquées ou des signaux erronés.

- Dépendance uniquement aux indicateurs techniques, incapable de faire face à des événements de type cygne noir majeurs.

Il est nécessaire d'augmenter la marge de stop loss, d'ajuster la combinaison des paramètres des bandes de Bollinger et du taux de variation, et de combiner avec une analyse fondamentale.

Axes d'optimisation

La stratégie peut être optimisée selon les aspects suivants :

-

Ajouter un mécanisme de stop loss, en fixant une marge de stop loss raisonnable pour contrôler les pertes individuelles.

-

Optimiser les paramètres des bandes de Bollinger et de l'indicateur de taux de variation pour trouver la meilleure combinaison. Cela peut être réalisé via un backtest.

-

Ajouter d'autres indicateurs auxiliaires comme le MACD, la stochastique (KD), etc., pour former une combinaison multi-indicateurs et améliorer la précision des signaux.

-

Développer un modèle de coupure de flux, qui suspend le trading en cas de volatilité anormale pour éviter d'être piégé.

-

Utiliser des méthodes d'apprentissage automatique pour optimiser automatiquement la combinaison des paramètres et les poids des signaux.

-

Intégrer des données on-chain, en surveillant la liquidité des exchanges, les flux de capitaux et autres paramètres, pour améliorer l'adaptabilité de la stratégie.

Résumé

La stratégie de tendance crypto avec RSI ascendant utilise l'indicateur RSI complété par les bandes de Bollinger et le taux de variation pour capter les tendances du marché des cryptomonnaies sur des périodes de temps plus longues. Ses atouts résident dans la capture rapide des retournements de tendance et l'évitement des pièges, ce qui la rend adaptée au suivi des opportunités directionnelles à long terme. Cependant, la stratégie présente également des problèmes tels que l'absence de stop loss et une dépendance excessive aux paramètres. À l'avenir, elle pourra être améliorée via l'ajout de stops loss, l'optimisation des paramètres, la combinaison de multiples indicateurs, l'apprentissage automatique, etc., afin de la rendre plus robuste et fiable.

- 1