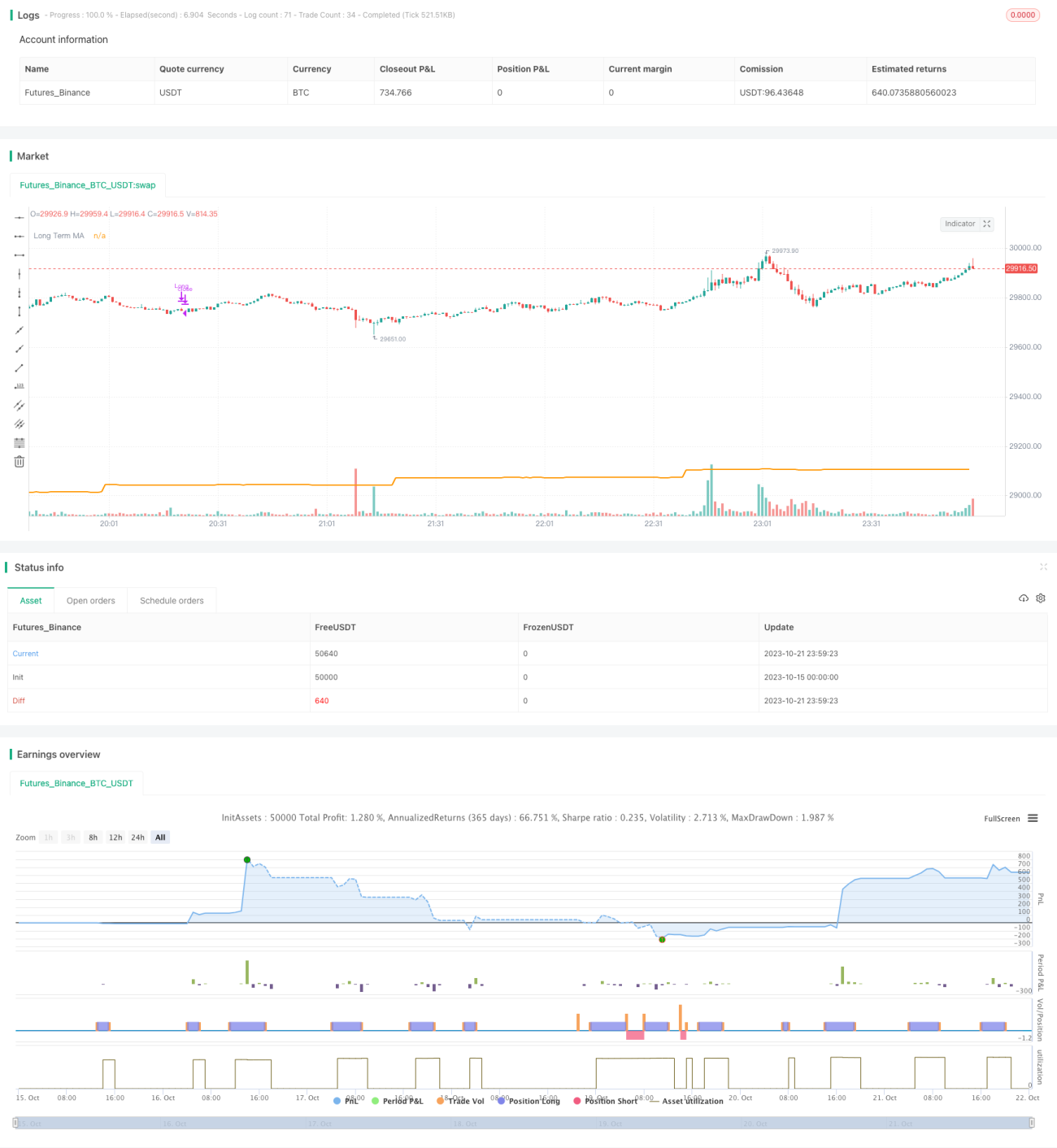

Stratégie de tendance sur plusieurs périodes

Aperçu

La stratégie est une stratégie de négociation qui utilise plusieurs périodes de temps, principalement pour déterminer la direction de la tendance dans les périodes à long terme, la direction de la dynamique dans les périodes à moyen terme et la recherche de points d'entrée spécifiques dans les périodes à court terme. Dans l'ensemble, l'idée principale de la stratégie est d'utiliser simultanément les informations sur les tendances, la dynamique et les points d'entrée spécifiques pour prendre des décisions.

Le principe

La stratégie est principalement réalisée par les éléments suivants:

-

Définition de différentes périodes

- Cadre temporel à long terme ((ligne): utilisé pour déterminer la direction de la tendance globale

- Cadre temporel intermédiaire ((( 4 heures): utilisé pour déterminer la direction du mouvement

- Cadre temporel court (customisé): utilisé pour trouver des points d'entrée spécifiques

-

Comment évaluer les tendances à long terme

- Utilisez la moyenne SMA pour déterminer la direction de la tendance à long terme

- Si la clôture est supérieure à la SMA, elle est définie comme une tendance à plusieurs têtes.

- Si la clôture est inférieure à la SMA, elle est définie comme une tendance à la hausse

-

Déterminer la dynamique à moyen terme

- Les lignes K et D utilisant l'indicateur de Stoch

- Lorsque la ligne K est au-dessus de la ligne D, elle est définie comme la montée de la puissance

- Lorsque la ligne K est en dessous de la ligne D, elle est définie comme la descente de la vitesse

-

Trouver un point d'entrée

- Entrée multiple: multiple à long terme, dynamique de Stoch à mi-parcours vers le haut, fourche à courte durée

- Entrée en tête nue: tête nue à long terme, mouvement Stoch à mi-chemin vers le bas, fourche à mort linéaire moyenne à court terme

-

Point de sortie

- Sortie multiple: Stoch K à mi-chemin, traversant la ligne D

- Sortie en tête nue: traversée de la ligne D sur la ligne centrale Stoch K

Dans l'ensemble, la stratégie exploite pleinement l'information de plusieurs périodes de temps pour juger des tendances et des moments à partir de différentes dimensions de la longueur et de la longueur, pour filtrer efficacement les fausses percées et choisir des points d'entrée à forte probabilité dans le contexte de la tendance.

Les avantages

Cette stratégie présente les avantages suivants:

-

La conception d'un cadre temporel est scientifique et minutieuse, ce qui permet de juger plus précisément les tendances du marché et d'éviter d'être induit en erreur par le bruit à court terme du marché.

-

En tenant compte des tendances, des dynamiques et du moment de l'entrée, les conditions sont plus complètes et plus strictes, ce qui permet de filtrer un grand nombre de faux signaux.

-

L'indicateur de Stoch est très précis pour déterminer la dynamique à moyen terme, permettant de saisir le moment où le marché va vraiment se retourner.

-

Les conditions d'entrée sont plus strictes, ce qui permet d'éviter la plupart des faux rebond.

-

Les points d'arrêt et de sortie définis permettent de contrôler efficacement le risque de chaque transaction.

-

Il s'applique à un large éventail d'environnements de marché et n'est pas limité à des situations spécifiques.

-

Il est possible d'optimiser la gestion des fonds, par exemple en définissant un taux de stop loss fixe, en ajustant dynamiquement les positions, etc.

Les risques

Cette stratégie comporte également des risques à prendre en compte:

-

Il peut y avoir plusieurs arrêts pendant une secousse.

-

Les tendances majeures peuvent être mal interprétées, et le jugement sur les tendances peut être retardé.

-

Le seul indicateur de la KDJ permet d'évaluer la dynamique à moyen terme de la mutation et de rater des opportunités.

-

Les conditions d'admission sont trop strictes et vous risquez de manquer une partie de l'événement.

-

Les chances de gagner sont relativement limitées, et il est difficile de voir les grandes lignes.

Les risques peuvent être optimisés en fonction des facteurs suivants:

-

Ajustez les paramètres pour réduire le taux d'erreur.

-

L'augmentation des indicateurs de jugement de tendance et la mise en place d'un jugement combiné.

-

Il est possible d'évaluer la dynamique à moyen terme en combinant plusieurs indicateurs, comme le MACD.

-

Optimiser les mécanismes d'arrêt des pertes plutôt que de suivre les pertes

-

Si une tendance majeure change, ajustez vos points de rupture et vos positions en temps opportun.

Direction d'optimisation

Cette stratégie peut être optimisée dans les domaines suivants:

-

Optimisation des paramètres. Par exemple, l'ajustement des paramètres de cycle MA, des paramètres de Stoch, etc., rend le signal plus précis.

-

Ajout d'indicateurs de jugement supplémentaires. Des indices de jugement auxiliaires tels que le MACD, les bandes de Bollinger peuvent être introduits.

-

Optimisation des conditions d'entrée. La flexibilité des conditions d'entrée peut être envisagée, et la fréquence des transactions peut être augmentée de manière appropriée.

-

Optimisation des arrêts. Vous pouvez utiliser le suivi des arrêts ou définir des arrêts en fonction de l'ATR.

-

Augmentation de la gestion des positions. Modification des positions en cas de changement de tendance majeure.

-

Optimisation de l'apprentissage automatique. Optimisation automatique des paramètres et des règles de stratégie à l'aide de méthodes d'apprentissage automatique.

-

Considérant les facteurs fondamentaux. Signal de confirmation supplémentaire de la transaction en conjonction avec des données économiques importantes.

-

Tester l'efficacité de la combinaison de différentes variétés. Évaluer l'efficacité des stratégies dans différentes variétés telles que les devises étrangères, les métaux précieux.

Résumer

Dans l'ensemble, la stratégie de tendance du multi-cadre temporel est axée sur l'utilisation d'informations en trois dimensions temporelles longues, moyennes et courtes. L'avantage de la stratégie réside dans la rigueur des conditions et la maîtrise des risques, mais l'optimisation des paramètres et des règles pour les marchés spécifiques.

- 1