Stratégie combinée de retournement de tendance et de volatilité

Aperçu

Cette stratégie est une stratégie combinée, alliant une stratégie de retournement de tendance et une stratégie de volatilité statistique, afin d'obtenir des signaux de trading plus forts.

Principe de la stratégie

Cette stratégie se compose de deux parties :

-

Stratégie de retournement de tendance

- Utilise la configuration 123 pour identifier les points de retournement de tendance. Plus précisément, si le cours de clôture augmente pendant 2 jours consécutifs et que la ligne lente du Stochastic 9 jours est inférieure à 50, alors le signal est haussier ; si le cours de clôture diminue pendant 2 jours consécutifs et que la ligne rapide du Stochastic 9 jours est supérieure à 50, alors le signal est baissier.

-

Stratégie de volatilité statistique

- Utilise la méthode des extrêmes pour calculer la volatilité statistique des 30 derniers jours. Si la volatilité est supérieure à 0.5%, le signal est haussier ; si elle est inférieure à 0.16%, le signal est baissier.

Enfin, si les signaux des deux stratégies sont cohérents, c'est-à-dire tous deux haussiers ou tous deux baissiers, alors un signal de transaction est généré ; s'ils sont incohérents, aucune transaction n'est effectuée.

Analyse des avantages de la stratégie

Cette stratégie combine deux types de stratégies différents, ce qui peut améliorer la fiabilité des signaux.

-

La configuration 123 permet de capturer avec précision les points de retournement de tendance, évitant ainsi d'être trompé par des mouvements de prix soudains.

-

La volatilité statistique reflète la volatilité du marché au cours du dernier mois, ce qui permet de filtrer les périodes de forte volatilité et de nombreuses opportunités de trading.

Les deux stratégies se valident mutuellement ; leur utilisation combinée permet de mieux saisir les points de retournement clés du marché, obtenant ainsi des signaux de trading plus précis et fiables.

Analyse des risques

-

La configuration 123 ne peut pas totalement éviter les risques de faux signaux de cassure. En cas de secousses anormales, elle peut générer des signaux erronés.

-

La volatilité statistique ne prend en compte que les données historiques et ne peut pas prédire les tendances futures de la volatilité. Si la volatilité du marché augmente ou diminue soudainement, cela peut également produire des signaux erronés.

-

Les deux stratégies dépendent de l'optimisation des paramètres. Si les paramètres sont mal réglés, la qualité des signaux sera considérablement réduite.

-

Bien que la stratégie combinée améliore la fiabilité, elle peut également manquer certains signaux uniques forts.

Directions d'optimisation

-

Combiner davantage d'indicateurs, comme les bandes de Bollinger, le KDJ, etc., pour former un mécanisme de vote.

-

Ajouter des algorithmes d'apprentissage automatique pour utiliser davantage de données historiques afin de juger la probabilité de retournement de tendance.

-

Définir des seuils pour filtrer la force des signaux, afin d'éviter les interférences sonores.

-

Optimiser les paramètres en les ajustant en fonction des différents actifs et périodes.

-

Ajouter un mécanisme de stop-loss pour contrôler le risque de la stratégie combinée.

Résumé

Cette stratégie, en combinant une stratégie de retournement de tendance et une stratégie de volatilité statistique, améliore la qualité des signaux et peut fournir des instructions de trading assez précises aux points de retournement clés du marché. Cependant, il faut également prêter attention aux risques de mauvais jugement et aux problèmes d'optimisation des paramètres. En optimisant davantage avec plus d'indicateurs et des techniques d'apprentissage automatique, on peut obtenir des signaux de trading plus stables et fiables.

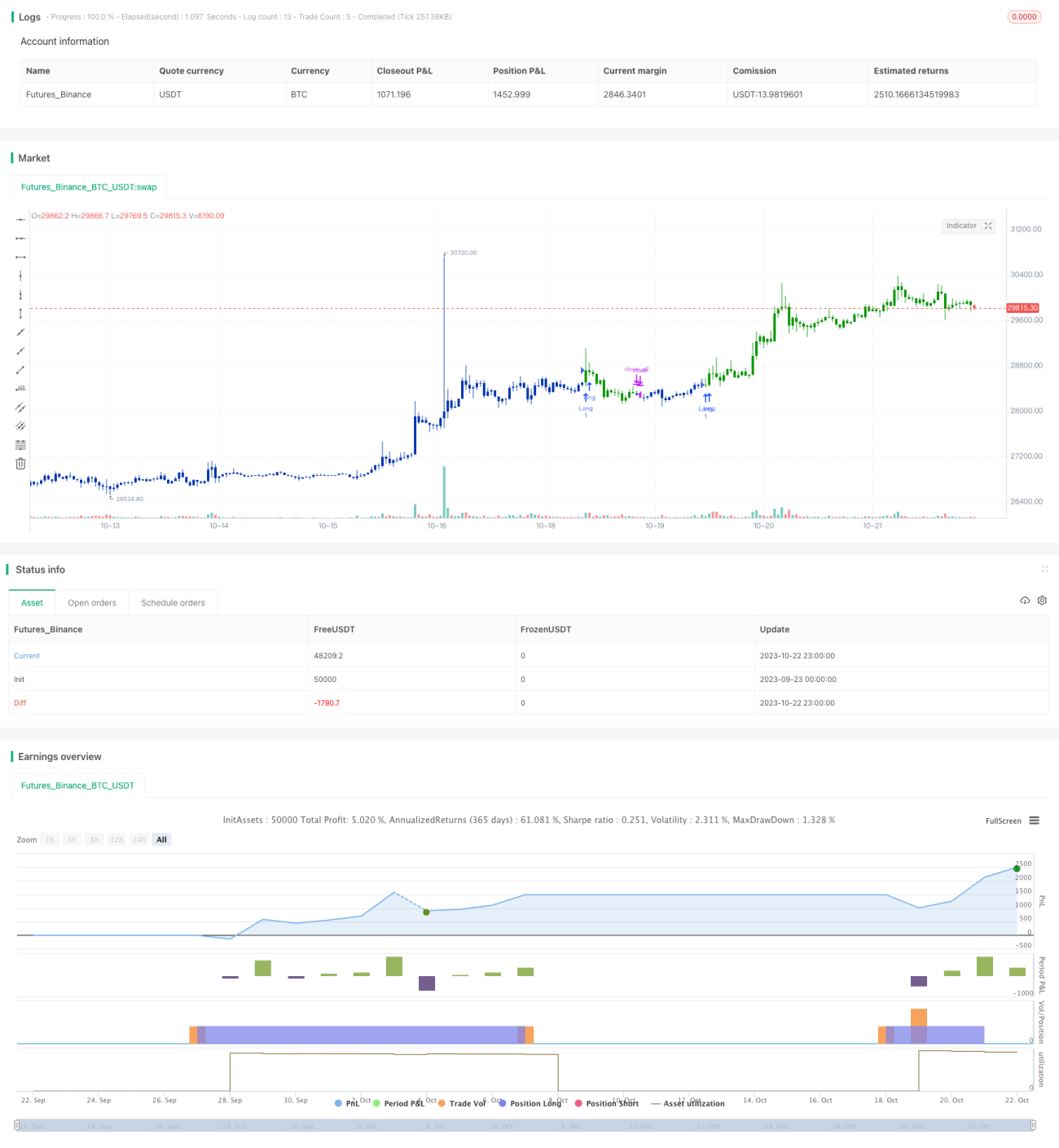

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 31/07/2021

// This is combo strategies for get a cumulative signal. - 1