Stratégie de breakout stochastique et momentum

Aperçu

La stratégie de breakout de momentum utilise principalement l'indicateur Stochastic oscillator pour déterminer la direction de la tendance du marché, combiné à l'indicateur ADX pour évaluer la force de la tendance, générant ainsi des signaux de trading. Cette stratégie convient principalement au trading de tendance à moyen et long terme.

Principe de la stratégie

La stratégie repose sur deux indicateurs techniques :

-

L'indicateur Stochastic oscillator : utilisé pour déterminer la direction de la tendance du marché. La valeur du Stochastic oscillator est comprise entre 0 et 100. Lorsque la période est de 14, une valeur entre 45 et 55 signifie qu'il n'y a pas de tendance claire. Un Stochastic au-dessus de 55 est un signal haussier, et en dessous de 45, un signal baissier.

-

L'indicateur ADX : utilisé pour évaluer la force de la tendance. Un ADX en dessous de 20 indique une tendance faible.

La stratégie évalue d'abord s'il existe une tendance haussière ou baissière claire sur le marché en fonction de la valeur du Stochastic oscillator. Lorsque Stochastic est au-dessus de 55, on considère qu'il y a une tendance haussière ; lorsque Stochastic est en dessous de 45, on considère qu'il y a une tendance baissière.

Ensuite, la stratégie vérifie si l'ADX est au-dessus de 20. Si l'ADX est au-dessus de 20, cela indique une tendance forte, permettant de trader dans le sens de la tendance. Si l'ADX est en dessous de 20, la tendance n'est pas assez claire, et la stratégie ne génère pas de signal de trading.

En combinant les jugements du Stochastic oscillator et de l'ADX, lorsque les deux conditions suivantes sont simultanément satisfaites, la stratégie génère un signal d'achat :

- Stochastic au-dessus de 55, indiquant une tendance haussière

- ADX au-dessus de 20, indiquant une tendance haussière forte

Lorsque les deux conditions suivantes sont simultanément satisfaites, la stratégie génère un signal de vente :

- Stochastic en dessous de 45, indiquant une tendance baissière

- ADX au-dessus de 20, indiquant une tendance baissière forte

Grâce à ces règles de jugement, la stratégie constitue une stratégie de trading à moyen et long terme orientée tendance.

Avantages de la stratégie

Cette stratégie présente les avantages suivants :

-

Capture des tendances à moyen et long terme : en combinant Stochastic et ADX, elle permet de déterminer efficacement la direction et la force des tendances à moyen et long terme, et de saisir les tendances principales.

-

Contrôle du drawdown : en ne tradant que lorsque la tendance est claire, elle permet de contrôler efficacement les drawdowns dus aux trades de retournement inutiles.

-

Espace d'optimisation des paramètres : les périodes de Stochastic et d'ADX peuvent être optimisées pour s'adapter à différents marchés.

-

Simple et intuitif : la logique globale de la stratégie est simple et claire, composée de deux indicateurs techniques courants, facile à comprendre.

-

Universalité : la stratégie peut être appliquée à différents marchés avec un réglage des paramètres.

Risques de la stratégie

Cette stratégie comporte également certains risques :

-

Ratage des points de rupture : Stochastic et ADX sont des indicateurs de suivi de tendance, ils peuvent manquer les points de retournement potentiels et les opportunités de breakout précoces.

-

Risque de retournement de tendance : en fin de tendance, Stochastic et ADX peuvent indiquer à tort que la tendance se poursuit, entraînant une sortie tardive et des pertes amplifiées.

-

Difficulté d'optimisation des paramètres : les paramètres de Stochastic et ADX doivent être optimisés pour chaque marché, ce qui est difficile.

-

Fausses cassures : dans un marché sans tendance claire, la stratégie peut générer de multiples signaux de trading inefficaces.

-

Divergence : lorsque la tendance des prix entre en conflit avec la tendance du Stochastic oscillator, une divergence apparaît, ce qui peut entraîner des trades perdants.

Les risques peuvent être réduits par les méthodes suivantes :

-

Combiner avec d'autres indicateurs pour évaluer les tendances locales et détecter des points de rupture potentiels.

-

Ajouter des signaux de retournement de tendance pour sortir rapidement en cas de retournement clair.

-

Optimiser automatiquement les paramètres via l'apprentissage automatique ou d'autres méthodes.

-

Augmenter le seuil de l'ADX pour filtrer les signaux de tendance faible dans les marchés en range.

-

Appliquer des indicateurs supplémentaires pour confirmer les signaux du Stochastic et éviter les trades de divergence.

Voies d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

-

Optimiser les paramètres du Stochastic : ajuster les périodes K, D, etc., pour affiner le positionnement des points d'achat et de vente.

-

Optimiser les paramètres de l'ADX : ajuster la période de l'ADX pour déterminer le meilleur paramètre d'évaluation de la force de la tendance.

-

Ajouter des signaux de retournement de tendance : augmenter la position dans les zones de surachat/survente du Stochastic et placer un stop-loss.

-

Combiner avec d'autres indicateurs : associer avec RSI, MACD, etc., pour déterminer les moments d'achat et de vente.

-

Apprentissage automatique : utiliser le machine learning pour obtenir la combinaison optimale de paramètres.

-

Ajouter une stratégie de stop-loss : définir un stop-loss suiveur ou un stop-loss de retournement pour contrôler la perte par trade.

-

Stop suiveur : ajouter un stop suiveur pour verrouiller les profits au fur et à mesure que la tendance se prolonge.

-

Gestion du capital : optimiser la gestion des risques en ajustant la taille des positions en fonction de la force de l'ADX.

Conclusion

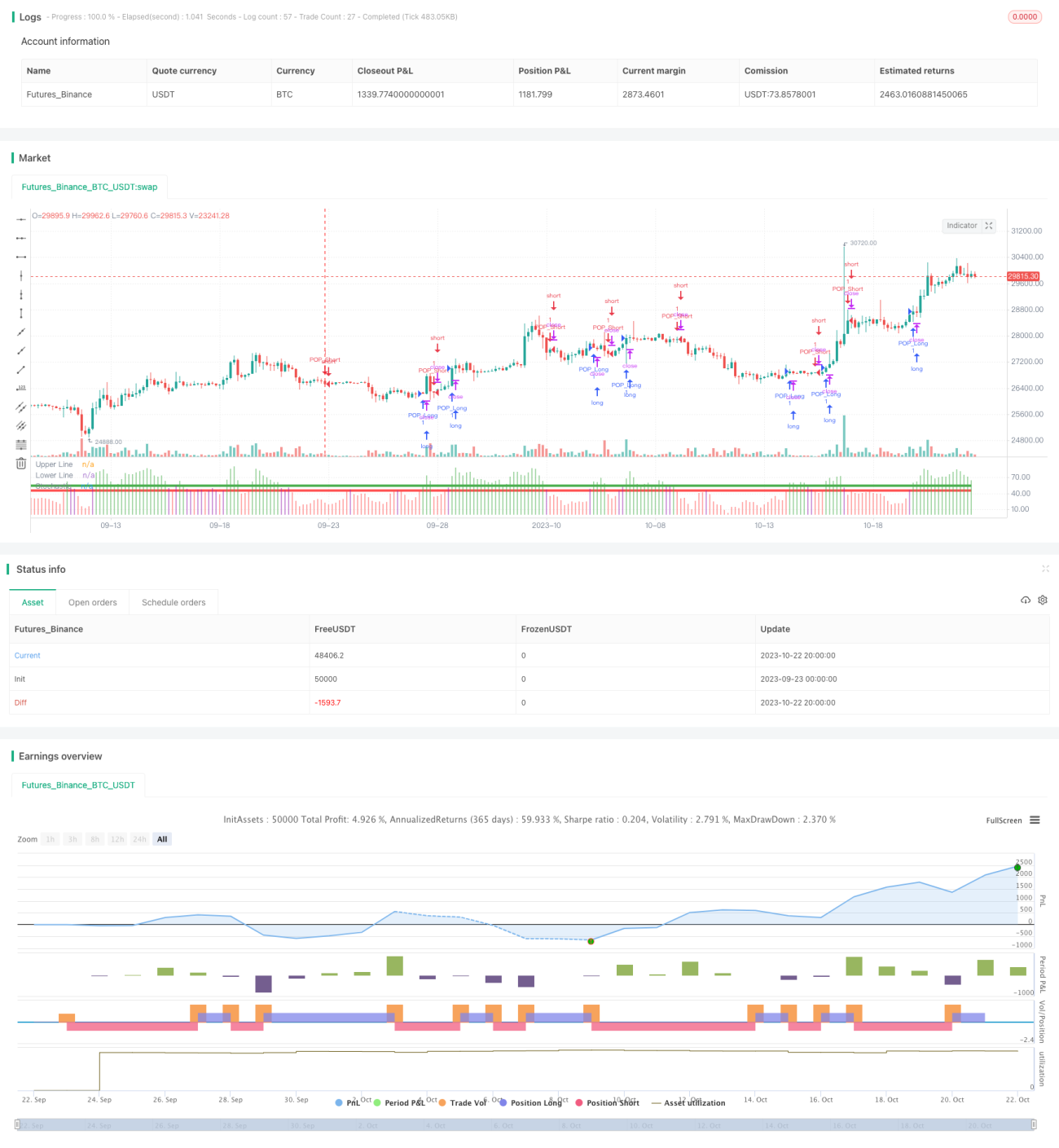

En résumé, cette stratégie de breakout de momentum est globalement orientée tendance, utilisant Stochastic pour déterminer la direction de la tendance et ADX pour la force, formant une stratégie de trading à moyen et long terme. Les avantages sont la capture des tendances, le contrôle du drawdown, la simplicité et l'intuitivité ; les inconvénients sont le risque de manquer les points de rupture précoces et le risque de retournement de tendance. Nous pouvons optimiser cette stratégie en ajustant les paramètres, en ajoutant des signaux, en utilisant des stops, etc., pour obtenir de bons rendements tout en contrôlant les risques.

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Created by Bitcoinduke

//Original Creator is Jake Bernstein

// Link: https://school.stockcharts.com/doku.php?id=trading_strategies:stochastic_pop_drop

// Tested: XBTUSD 3h | BTCPERP FTX 3h- 1