Stratégie de plage saisonnière avec moyenne mobile et RSI

Aperçu

Cette stratégie combine deux indicateurs techniques, la moyenne mobile et l'indice de force relative (RSI), pour capturer les caractéristiques saisonnières cycliques, générant ainsi des signaux de trading. Son principal avantage est de pouvoir identifier très clairement les tendances saisonnières, mais elle comporte également le risque d'être induite en erreur par de faux signaux. Elle peut être optimisée en ajustant les paramètres pour améliorer son efficacité.

Principe de la stratégie

La stratégie commence par calculer une moyenne mobile sur une période n afin de déterminer la tendance à moyen et long terme des prix. Ensuite, elle calcule le RSI de cette moyenne mobile pour évaluer si le marché se trouve en situation de surachat ou de survente. Le RSI compare le rapport entre les hausses et les baisses sur une période donnée pour juger du sentiment du marché.

Lorsque le RSI traverse la bande inférieure à la hausse, un signal d'achat est généré, indiquant une situation de survente propice à l'achat. À l'inverse, lorsque le RSI traverse la bande supérieure à la baisse, un signal de vente est émis, signalant un surachat. De plus, la stratégie définit une plage de mois et de jours, n'autorisant les transactions qu'entre ces dates, afin de capter les caractéristiques saisonnières.

Avantages de la stratégie

- Utilise la moyenne mobile pour déterminer la tendance générale et le RSI pour identifier les situations de surachat/survente, combinant ainsi deux indicateurs pour améliorer la précision des jugements.

- En définissant une plage de mois et de jours, elle identifie efficacement les tendances saisonnières et saisit ces opportunités de trading.

- Les paramètres du RSI sont flexibles, permettant d'ajuster la sensibilité de détection du surachat/survente.

- Les paramètres de la moyenne mobile sont personnalisables pour moduler la sensibilité à la tendance générale.

Risques et solutions

- Risque d'être induit en erreur par de faux signaux. Par exemple, un retournement de tendance dû à un événement exceptionnel non saisonnier peut générer un signal inapproprié. Solution : ajuster la plage de mois et de jours pour éviter les périodes à risque potentiel.

- En cas de retournement de tendance, un écart (divergence) peut apparaître entre la moyenne mobile et le RSI, entraînant des signaux incohérents. Solution : ajuster la période de la moyenne mobile pour la raccourcir et capter plus rapidement les retournements.

- La plage de mois et de jours prédéfinie peut ne pas correspondre exactement au moment où la tendance saisonnière réelle se produit. Solution : tester sur des données historiques pour déterminer une plage plus précise.

- Les signaux de trading peuvent être sujets à de fausses cassures. Solution : élargir la plage des bandes pour éviter d'être trompé par de petites fluctuations.

Pistes d'optimisation

- Introduire d'autres indicateurs auxiliaires, comme l'oscillateur stochastique (STOCH), pour mettre en place des filtres plus stricts et réduire les faux signaux.

- Tester davantage de combinaisons de paramètres afin de trouver les paramètres optimaux améliorant l'efficacité de la stratégie (ex : période de la moyenne mobile, bandes haute et basse du RSI).

- Utiliser une méthode d'optimisation pas à pas pour rechercher automatiquement l'espace des paramètres et trouver la meilleure combinaison.

- Collecter davantage de données historiques et utiliser des techniques d'apprentissage automatique pour entraîner et optimiser les règles de la stratégie.

- Envisager d'ajouter des stratégies de stop-loss et de take-profit pour optimiser la gestion du capital.

Conclusion

Cette stratégie combine la moyenne mobile et le RSI, en y intégrant un filtre saisonnier, pour former un système complet d'identification des tendances et des conditions de surachat/survente. Son principal avantage est de repérer clairement les tendances saisonnières et de saisir ces opportunités. Bien qu'elle présente un risque de faux signaux, celui-ci peut être atténué par l'ajustement des paramètres, l'introduction d'indicateurs auxiliaires, l'apprentissage automatique, etc., afin d'améliorer encore ses performances. Dans l'ensemble, cette stratégie offre un cadre de trading saisonnier fiable et efficace, digne d'être testé et appliqué en trading réel.

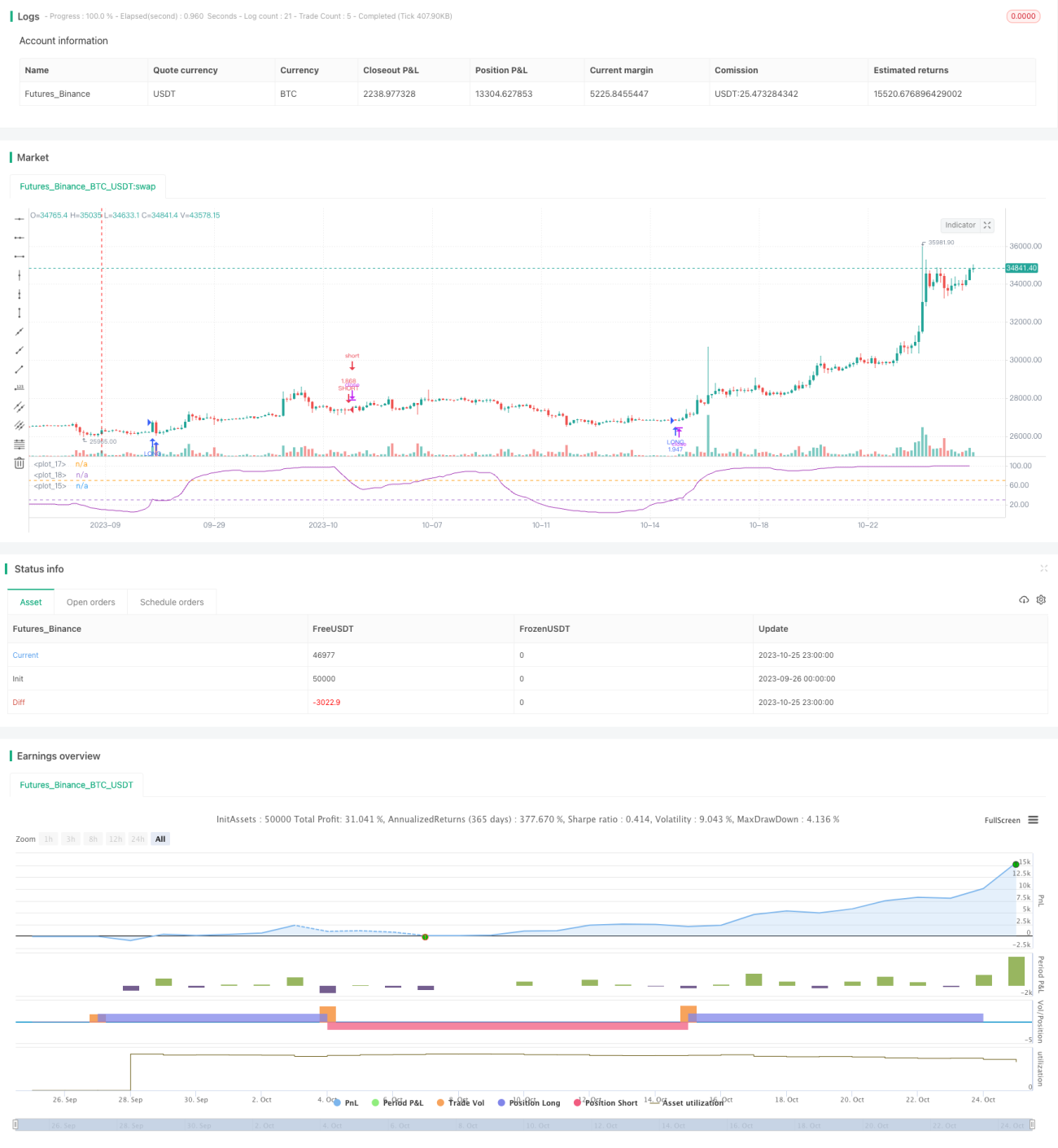

/*backtest

start: 2023-09-26 00:00:00

end: 2023-10-26 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = " RSI of MA Strategy ",shorttitle="MARSI Strategy",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,commission_type=strategy.commission.percent,commission_value=0.1,initial_capital=1)

- 1