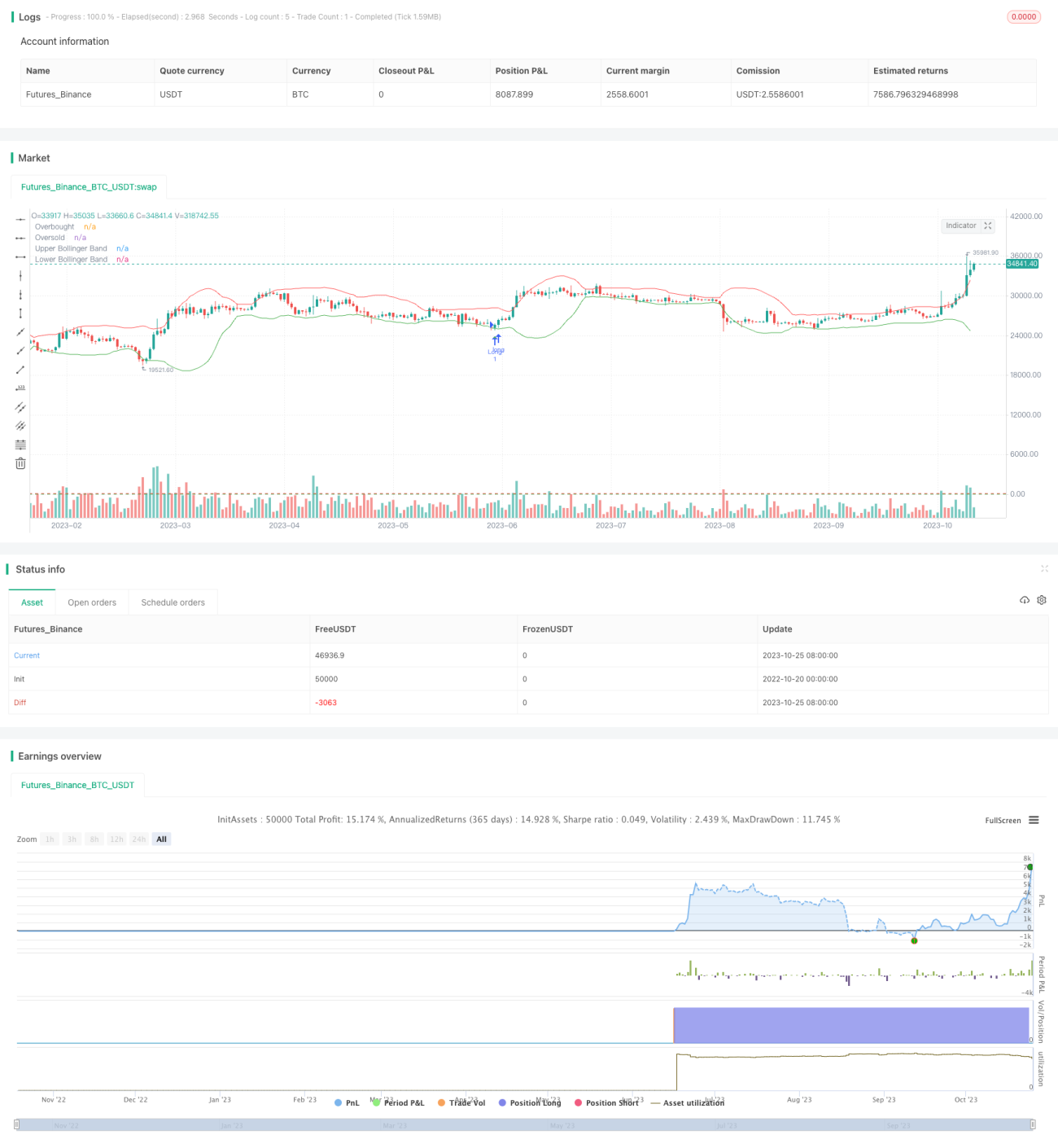

Stratégie de breakout de range

Aperçu

La stratégie de rupture par oscillation utilise les bandes de Bollinger et l'indicateur stochastique pour identifier les points de retournement potentiels lorsque le prix d'un actif atteint des zones de surachat ou de survente. Elle convient aux traders intraday qui cherchent à profiter des faibles fluctuations de prix. L'idée principale est de rechercher des opportunités de trading lorsque le prix d'un actif franchit la bande supérieure ou inférieure de Bollinger, tandis que l'indicateur stochastique signale un surachat ou une survente.

Principe de la stratégie

Cette stratégie utilise simultanément les bandes de Bollinger et l'indicateur stochastique comme principaux indicateurs techniques. Les bandes de Bollinger calculent la moyenne mobile et l'écart type sur une période donnée (par exemple 20 jours) pour obtenir les bandes supérieure et inférieure. Lorsque le prix atteint la bande supérieure, il est considéré comme suracheté, et lorsqu'il atteint la bande inférieure, comme survendu. L'indicateur stochastique RSI (Relative Strength Index) détermine si le prix est excessivement suracheté ou survendu. Un RSI inférieur à 20 indique une survente, et supérieur à 80 un surachat.

La stratégie de trading spécifique est la suivante : lorsque le prix franchit la bande inférieure de Bollinger et que le RSI est inférieur à 20, prendre une position longue ; lorsque le prix franchit la bande supérieure de Bollinger et que le RSI est supérieur à 80, prendre une position courte. Le stop loss pour une position longue est placé à quelques points en dessous du plus bas de la bougie actuelle, et pour une position courte, à quelques points au-dessus du plus haut de la bougie actuelle. L'objectif de profit est fixé au-delà de la volatilité moyenne des dernières bougies.

Le code utilise des fonctions de croisement pour déterminer le franchissement des bandes de Bollinger, évaluer les niveaux hauts et bas du RSI, et tracer des formes marquant les signaux de rupture. Une fois la position entrée, le stop loss et le take profit sont définis, et la sortie est gérée en suivant les mouvements de prix.

Analyse des avantages

Cette stratégie combine les bandes de Bollinger pour déterminer les zones de support et de résistance, et le RSI pour identifier les zones de surachat/survente, ce qui améliore la qualité des signaux de trading. Par rapport à un seul indicateur, elle réduit les faux signaux.

L'utilisation des ruptures de bougies à travers les bandes de Bollinger, filtrée par le RSI, permet de capter les opportunités de retournement. Ces trades de retournement offrent un potentiel de profit important.

La distance de stop loss est faible, ce qui permet de bien contrôler les pertes individuelles. Le take profit est défini en fonction de la volatilité moyenne, ce qui équilibre correctement la taille des gains.

Cette stratégie a une fréquence de trading élevée, ce qui la rend adaptée au trading intraday et permet de profiter pleinement des fluctuations du marché à petite échelle.

Analyse des risques

L'hypothèse de rupture des bandes de Bollinger suppose que le prix reviendra vers la moyenne, mais certaines ruptures peuvent être fausses et ne pas entraîner de retournement de tendance. Cela peut entraîner des pertes.

Le RSI présente un décalage dans le temps et peut déclencher des signaux de surachat/survente trop tôt, ce qui fait manquer certaines opportunités de trading.

La distance de stop loss étant faible, elle vise à contrôler les pertes individuelles mais limite également le potentiel de gain par trade.

Un trading à haute fréquence exige une bonne résistance psychologique ; des stops loss trop fréquents peuvent affecter la rentabilité globale.

Pistes d'optimisation

Il est possible de tester l'ajustement des paramètres des bandes de Bollinger, par exemple en augmentant la période de calcul, pour améliorer la qualité des signaux de rupture.

On peut essayer d'utiliser le prix de clôture de la bougie pour confirmer la rupture des bandes plutôt qu'un simple franchissement, ce qui réduirait les fausses ruptures.

Associer d'autres indicateurs comme le MACD ou le KD au RSI pour former une combinaison pourrait améliorer la précision des signaux de surachat/survente.

En fonction des caractéristiques des différents instruments, on pourrait définir un stop loss dynamique plutôt qu'un nombre fixe de points.

Résumé

Cette stratégie intègre les bandes de Bollinger pour identifier les zones de support/résistance et le RSI pour juger les zones de surachat/survente, ce qui permet théoriquement de bien repérer les opportunités de retournement. En pratique, la clé est de trouver la bonne configuration des paramètres, de contrôler le risque et d'optimiser en continu.

- 1