Stratégie de trading à double moyenne mobile rapide et lente

Aperçu

La stratégie de trading à double moyenne mobile calcule une moyenne mobile rapide et une moyenne mobile lente, et génère des signaux de trading en fonction des croisements de ces deux moyennes. Lorsque la moyenne mobile rapide croise au-dessus de la moyenne mobile lente, une position longue est prise ; lorsqu'elle croise en dessous, une position courte est prise. Cette stratégie peut être utilisée aussi bien pour le trading de tendance que pour le trading contraire.

Principe de la stratégie

La stratégie définit d'abord la longueur de la moyenne mobile rapide maFastLength et celle de la moyenne mobile lente maSlowLength. Ensuite, elle calcule la moyenne mobile rapide fastMA et la moyenne mobile lente slowMA. La moyenne mobile rapide réagit plus sensiblement aux variations de prix et peut être utilisée pour juger de la tendance actuelle ; la moyenne mobile lente réagit plus lentement et peut servir à déterminer la direction de la tendance.

Lorsque la moyenne mobile rapide croise au-dessus de la moyenne mobile lente, une stratégie longue est adoptée, générant un signal goLong(). Lorsqu'elle croise en dessous, la position longue est fermée, générant un signal killLong().

Il est possible de choisir une stratégie uniquement longue (longonly), uniquement courte (shorting) ou bidirectionnelle (swapping).

Pour la stratégie uniquement longue, on ouvre une position longue lors du signal goLong() et on la ferme lors du signal killLong().

Pour la stratégie uniquement courte, on ouvre une position courte lors du signal killLong() et on la ferme lors du signal goLong().

Pour la stratégie bidirectionnelle, on ouvre une position longue lors du signal goLong() ; lors du signal killLong(), on ferme la position longue et on ouvre une position courte.

De plus, la stratégie intègre des fonctionnalités telles que le stop-loss, le trailing stop et les notifications de transactions, qui peuvent être activées ou non selon les besoins.

Avantages de la stratégie

- La stratégie est simple à comprendre et facile à mettre en œuvre.

- Elle permet de choisir librement entre le trading long, le trading court ou le trading bidirectionnel.

- Elle offre la flexibilité d'utiliser ou non des fonctions de gestion des risques telles que le stop-loss et le trailing stop.

- Elle permet de personnaliser les messages de transaction pour une notification en temps réel des actions de trading.

- La stratégie de moyennes mobiles réagit aux changements de tendance du marché et peut capter les tendances fortes.

- Les paramètres de la stratégie sont ajustables, ce qui permet de les adapter à différents marchés pour une meilleure robustesse.

Risques de la stratégie

- En l'absence de tendance marquée sur le marché, de nombreux faux signaux peuvent apparaître, entraînant des transactions excessives.

- Le système de moyennes mobiles n'est pas sensible aux événements soudains et peut manquer des opportunités imprévues.

- Il est nécessaire de choisir judicieusement les paramètres des moyennes mobiles, car un mauvais choix peut affecter l'efficacité de la stratégie.

- Il faut suivre strictement les signaux de la stratégie et éviter les décisions discrétionnaires.

- L'impact des coûts de transaction sur la rentabilité de la stratégie doit être pris en compte.

Pistes d'optimisation de la stratégie

- On peut intégrer d'autres indicateurs comme le RSI pour valider les signaux de trading et éviter les faux signaux.

- Il est possible de mettre en place une optimisation automatique des paramètres pour trouver la meilleure combinaison.

- Un stop-loss dynamique peut être utilisé pour verrouiller les profits et ajuster le niveau de stop en temps opportun.

- Un modèle d'apprentissage automatique peut être ajouté pour aider à déterminer la direction de la tendance.

- Les notifications peuvent être optimisées pour mieux correspondre aux habitudes de trading personnelles.

Conclusion

Dans l'ensemble, la stratégie de trading à double moyenne mobile est simple et pratique, sensible aux changements de tendance du marché, et peut capter les opportunités de trading issues de tendances fortes. Cependant, il faut veiller à éviter les transactions erronées sur les marchés sans tendance et ajuster correctement les paramètres pour s'adapter aux différents environnements de marché. De plus, l'ajout d'indicateurs techniques auxiliaires et de fonctions d'optimisation peut encore renforcer la stabilité et l'adaptabilité de la stratégie.

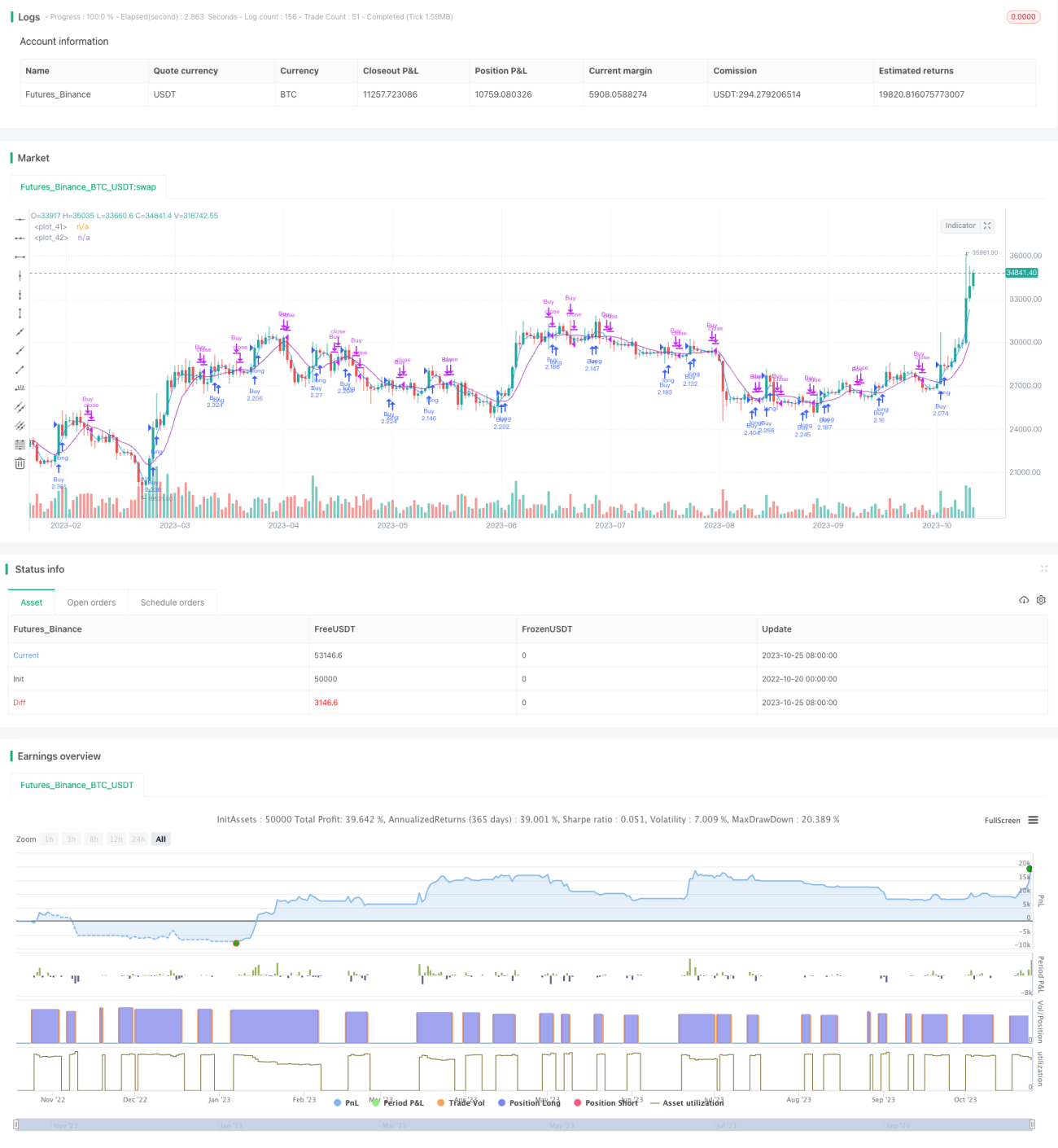

/*backtest

start: 2022-10-20 00:00:00

end: 2023-10-26 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("SMA Strategy", shorttitle="SMA Strategy", overlay=true, pyramiding=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1