Stratégie de trading quantitatif Gandalf basée sur la ligne médiane

Vue d'ensemble

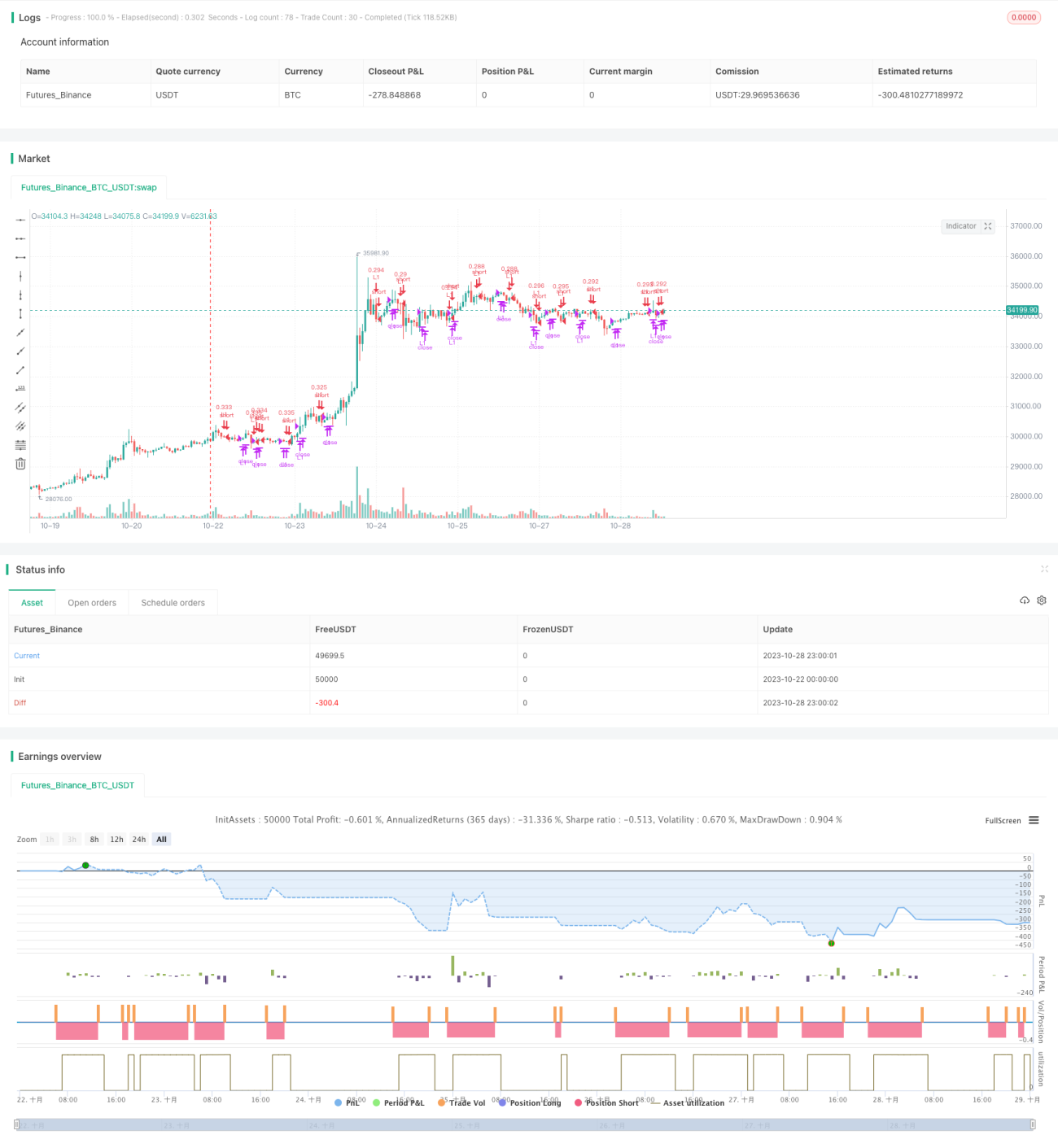

La stratégie de trading quantitatif Gandalf est une stratégie de suivi de tendance basée sur une ligne médiane. Elle calcule le prix moyen pondéré, la ligne médiane et le prix milieu du corps pour déterminer la direction de la tendance actuelle et trouver des points d'entrée optimaux. Lorsqu'un retournement de tendance est détecté, elle sort rapidement avec un stop-loss. Cette stratégie combine les concepts de suivi de tendance et de retournement de tendance.

Principe de la stratégie

La logique centrale de la stratégie Gandalf consiste à comparer les relations de grandeur entre le prix moyen pondéré, la ligne médiane et le prix milieu du corps afin de déterminer la direction et la force de la tendance actuelle.

Plus précisément, elle calcule les prix suivants :

- Prix moyen pondéré : (Plus haut + Plus bas + Clôture + Clôture) / 4

- Ligne médiane : (Plus haut + Plus bas) / 2

- Prix milieu du corps : (Ouverture + Clôture) / 2

À l'entrée, elle compare les relations de grandeur entre le prix moyen pondéré, la ligne médiane et le prix milieu du corps des deux bougies précédentes pour déterminer si les conditions d'un démarrage de tendance sont remplies.

Par exemple, si le prix moyen pondéré est inférieur à la ligne médiane et que le prix milieu du corps est également inférieur au prix moyen pondéré, cela indique que le prix baisse, offrant une opportunité de vente à découvert.

Pour la sortie avec stop-loss, elle continue de comparer ces prix pour détecter des signes de retournement de tendance. Si le prix moyen pondéré est supérieur au prix milieu du corps et que la ligne médiane est inférieure au prix moyen pondéré, cela indique un retournement de tendance, et un stop-loss immédiat doit être appliqué.

En comparant ces relations de prix, la stratégie Gandalf parvient à identifier et suivre la tendance. Elle permet à la fois de trouver de bons moments d'entrée et de détecter rapidement les retournements pour limiter les pertes.

Avantages de la stratégie

La stratégie Gandalf présente les avantages suivants :

- Utiliser la ligne médiane pour déterminer la direction de la tendance permet de filtrer efficacement le bruit du marché et de se concentrer sur la tendance principale.

- Les conditions d'entrée combinent plusieurs comparaisons de prix, ce qui permet d'identifier le démarrage d'une tendance de manière plus fiable.

- Les conditions de stop-loss utilisent également des comparaisons de prix pour détecter les retournements, permettant un stop-loss rapide et un contrôle du risque.

- L'utilisation d'ordres conditionnels permet d'entrer près d'un prix idéal.

- La possibilité de définir à l'avance un nombre de prises de profit et une limite de position permet de verrouiller les gains et de contrôler le risque par transaction.

- La structure du code est claire et simple, facile à comprendre et à modifier.

- Les paramètres peuvent être ajustés en fonction de la tolérance au risque individuelle, ce qui facilite l'optimisation.

- Convient aux instruments avec tendance, permettant de capturer les profits de tendance.

Dans l'ensemble, la stratégie Gandalf utilise la ligne médiane pour juger la tendance, définit des conditions de take-profit et stop-loss, et permet un contrôle efficace des risques tout en suivant la tendance. C'est une stratégie de suivi de tendance fiable.

Risques de la stratégie

La stratégie Gandalf comporte également certains risques à noter :

- En tant que stratégie de suivi de tendance, elle peut générer de nombreuses petites pertes lorsque la tendance n'est pas claire ou que les retournements sont fréquents.

- Elle ne peut pas identifier efficacement les points de retournement de tendance, ce qui peut entraîner des pertes plus importantes.

- Dans une phase de consolidation, elle risque d'être piégée.

- Dépendante des paramètres, elle nécessite des ajustements pour différents instruments.

- Positions unidirectionnelles, impossible de profiter des mouvements contraires.

- Taux d'échec élevé des ordres conditionnels, pouvant entraîner une longue attente d'entrée.

Mesures de gestion des risques correspondantes :

- Utiliser de petites positions, entrer par lots, limiter la perte par transaction.

- Définir un stop-loss, sortir rapidement. Ou utiliser un stop-loss suiveur.

- Optimiser les paramètres, les adapter à l'instrument actuel. Utiliser d'autres indicateurs pour confirmer la tendance.

- Utiliser une méthode de martingale pour réduire le coût moyen.

- Trader des instruments avec une tendance claire, avec une confiance de profit élevée.

- Assouplir les conditions d'entrée, équilibrer la probabilité d'entrée.

Directions d'optimisation

La stratégie Gandalf peut être optimisée dans les domaines suivants :

- Construire un indicateur de jugement de tendance pour aider à identifier les moments de retournement. Par exemple, ajouter MACD, Bandes de Bollinger, etc.

- Ajouter une fonction d'optimisation discrète pour optimiser automatiquement les paramètres et s'adapter à plus d'instruments.

- Ajouter des algorithmes d'apprentissage automatique, utiliser des données historiques pour entraîner un réseau de neurones ou un modèle SVM pour juger la tendance.

- Ajouter des méthodes de take-profit, comme le take-profit suiveur, le take-profit exponentiel.

- Combiner avec des produits corrélés pour des arbitrages de spread ou statistiques.

- Ajouter une prédiction d'état basée sur un modèle de Markov caché pour juger l'état du marché.

- Construire une stratégie composite, comme la combinaison avec une stratégie de moyenne mobile, pour une gestion multi-stratégies.

- Explorer l'optimisation du portefeuille de stratégies de trading pour trouver les pondérations optimales.

En résumé, la stratégie Gandalf peut être étendue et optimisée à plusieurs niveaux : jugement de tendance, optimisation automatique, gestion des risques, etc., afin de la rendre plus stable et fiable.

Résumé

La stratégie quantitative Gandalf est une stratégie simple et efficace basée sur la comparaison des prix pour juger la tendance. Elle combine suivi de tendance et stop-loss rapide, permettant un contrôle efficace du risque. Sa logique est claire et facile à comprendre, ses paramètres peuvent être ajustés selon la tolérance au risque personnelle. Cependant, elle présente une certaine volatilité des profits et un risque de position, nécessitant une gestion et une optimisation appropriées. Dans l'ensemble, la stratégie Gandalf est une stratégie de suivi de tendance fiable, facile à maîtriser et à optimiser, adaptée à la recherche de profits de tendance stables.

- 1