Stratégie de trading de cassure

Aperçu

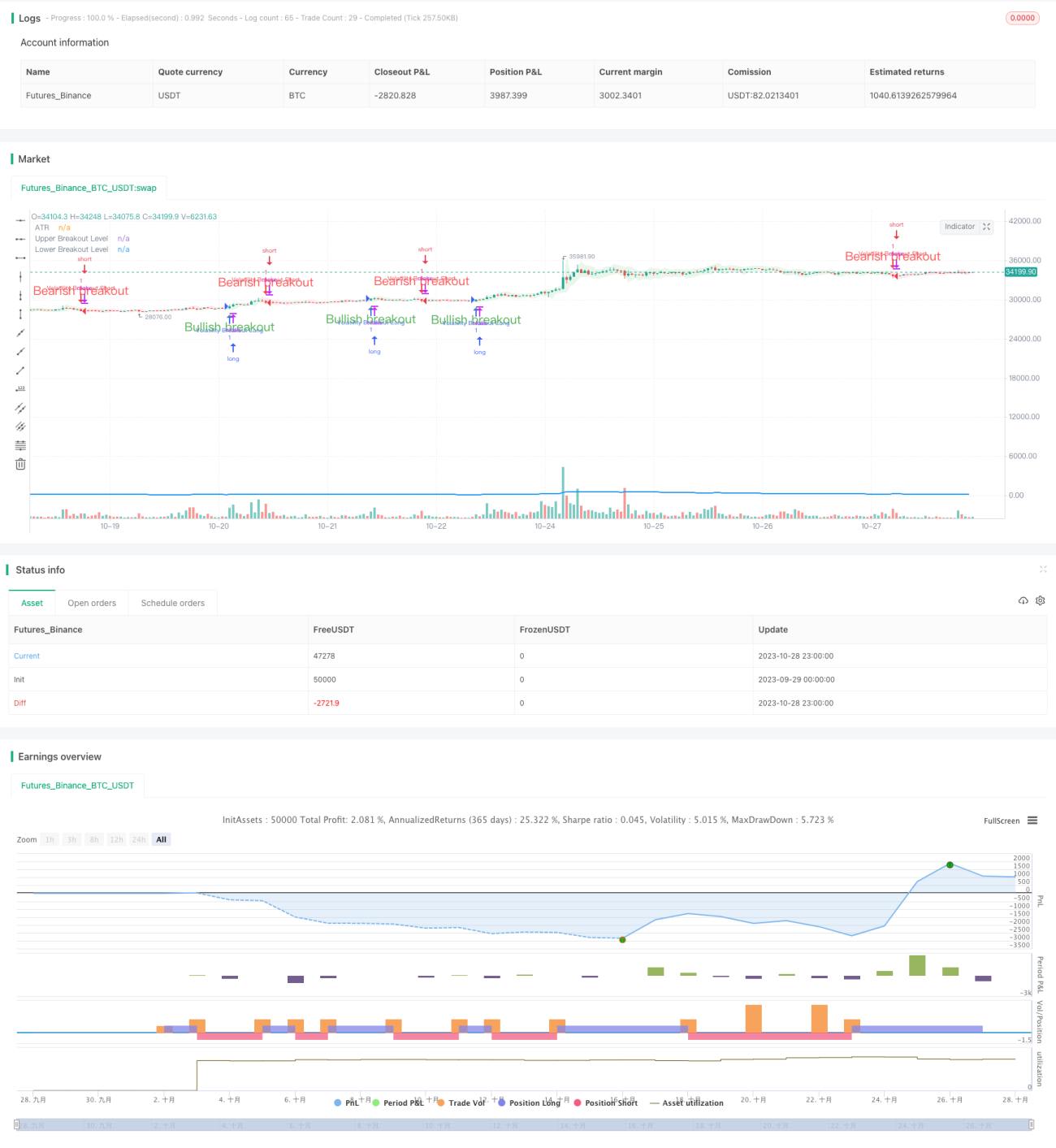

La stratégie de trading par cassure vise à capturer les cassures de prix provoquées par une augmentation de la volatilité du marché. Elle utilise l'indicateur ATR (Average True Range) pour mesurer la volatilité d'un actif sur une période donnée. Lorsque le prix franchit les deux lignes de cassure supérieure et inférieure déterminées par l'ATR, des signaux d'achat et de vente sont générés.

Principe de la stratégie

La stratégie calcule d'abord l'ATR sur une période spécifiée. Ensuite, elle détermine les bandes supérieure et inférieure en fonction de l'ATR. Lorsque le cours de clôture franchit la bande supérieure, un signal d'achat est généré ; lorsqu'il passe en dessous de la bande inférieure, un signal de vente est émis. Pour confirmer davantage le signal, la bougie doit être entièrement formée (corps réel).

Lorsque le cours de clôture franchit les bandes supérieure et inférieure, l'espace de cassure est rempli de couleur dans la direction de la cassure. Cette caractéristique permet d'identifier rapidement la direction de la tendance actuelle.

Lorsqu'un signal d'achat est généré et qu'aucune position n'est ouverte, la stratégie ouvre une position longue. De même, lorsqu'un signal de vente est généré sans position ouverte, elle ouvre une position courte.

Le paramètre Length détermine la durée sur laquelle la volatilité est mesurée. Une valeur plus élevée de Length signifie que l'on se concentre sur des mouvements de prix plus longs. Par exemple, avec un Length de 20, chaque transaction couvre environ 100 bougies, incluant plusieurs fluctuations.

Réduire la valeur de Length permet de se concentrer sur des mouvements de prix à plus court terme, augmentant ainsi la fréquence des transactions. Il n'existe pas de correspondance stricte entre la valeur de Length et la durée moyenne des transactions ; il est nécessaire de procéder par essais et erreurs pour trouver la valeur optimale.

Analyse des avantages

Cette stratégie exploite le principe de cassure et permet de capter les mouvements de marché importants générés par la volatilité. L'indicateur ATR calcule dynamiquement les niveaux de cassure, évitant ainsi l'utilisation de paramètres fixes.

L'utilisation de bougies avec corps réel pour confirmer les signaux permet de filtrer les fausses cassures. Le remplissage de l'espace de cassure avec une couleur donne une indication visuelle de la direction de la tendance.

Le paramètre Length offre une flexibilité d'ajustement de la stratégie, permettant d'optimiser les paramètres en fonction du marché spécifique.

Analyse des risques

Le trading par cassure comporte un risque d'être piégé dans des mouvements de range. Il est possible de fixer un stop loss pour limiter les pertes individuelles.

Les signaux de cassure peuvent être erronés, entraînant des transactions très courtes. Un ajustement approprié du paramètre Length peut aider à filtrer ces faux signaux.

L'optimisation des paramètres nécessite suffisamment de données de trading pour être significative. Un mauvais choix initial des paramètres peut entraîner une performance de trading médiocre.

Axes d'optimisation

Il est possible d'intégrer les bandes de Bollinger dans la période ATR comme nouvelle méthode de calcul des niveaux de cassure. Les cassures des bandes de Bollinger peuvent réduire le taux de faux signaux.

On peut également continuer à suivre la tendance après la cassure sans fermer immédiatement la position, par exemple en ajoutant un trailing stop.

Dans des marchés sans tendance claire (range), il est envisageable d'utiliser des paramètres différents ou de ne pas trader du tout pour éviter de se faire piéger.

Conclusion

La stratégie de trading par cassure exploite la volatilité du marché pour entrer dans une tendance lors d'une cassure significative des prix. L'ATR détermine dynamiquement les niveaux de cassure, tandis que les bougies réelles filtrent les fausses cassures. Le paramètre Length offre une flexibilité pour ajuster le cycle de la stratégie. Cette stratégie est adaptée au suivi des tendances à moyen et long terme, mais il est important de prêter attention aux risques liés au trading par cassure et d'optimiser les paramètres.

/*backtest

start: 2023-09-29 00:00:00

end: 2023-10-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=5

strategy("Volatility Breakout Strategy [Angel Algo]", overlay = true)- 1