Stratégie long-short basée sur le StochRSI et le volume de transactions

Aperçu

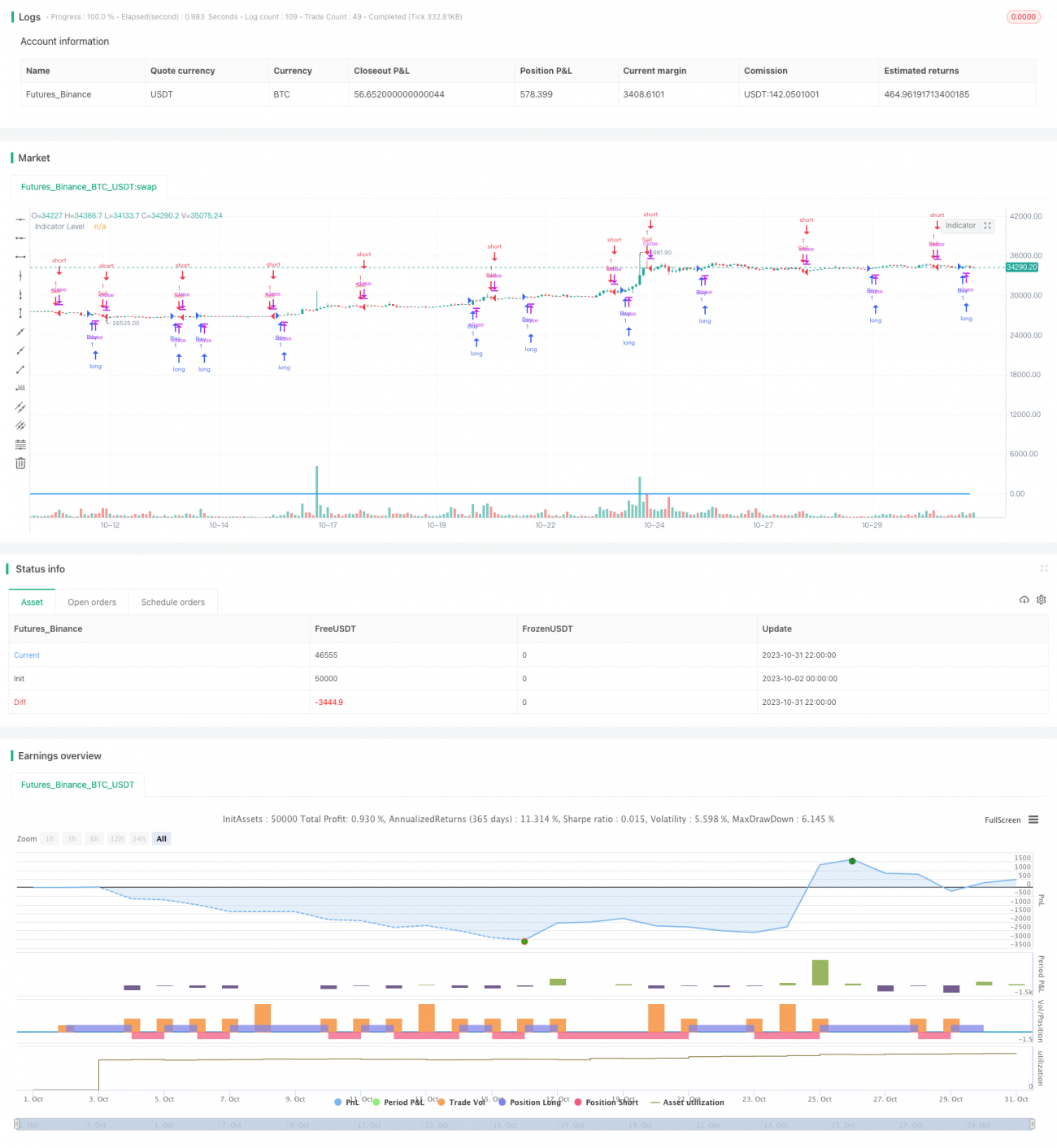

Cette stratégie combine l'indicateur StochRSI et le volume de transactions. Lorsque le StochRSI émet un signal d'achat ou de vente, elle vérifie également si le volume est supérieur au volume moyen des 7 derniers jours. L'achat ou la vente n'est effectué que lorsque le signal de l'indicateur et la condition de volume sont tous deux remplis. L'objectif de cette stratégie est d'utiliser le StochRSI pour identifier les conditions de surachat et de survente, tout en filtrant les faux signaux à l'aide du volume, afin de trouver des opportunités d'achat et de vente dans des situations de volume élevé.

Principe de la stratégie

Tout d'abord, la stratégie calcule la valeur du RSI sur 14 jours, puis applique l'indicateur stochastique sur 14 jours au RSI pour obtenir les valeurs K et D du StochRSI. L'indicateur StochRSI génère des signaux dans les zones de surachat et de survente.

Ensuite, la différence entre les valeurs K et D est calculée. Lorsque la différence est supérieure à 0, le niveau de l'indicateur est fixé à 1 ; lorsqu'elle est inférieure à 0, il est fixé à -1. Ce niveau sert à déterminer la position longue ou courte du StochRSI.

Puis, on calcule le volume moyen des 7 derniers jours. Lorsque la valeur K croise la valeur D à la hausse (le niveau de l'indicateur passe de négatif à positif) et que le prix de clôture est supérieur au prix d'ouverture, et que le volume est supérieur au volume moyen, cela est considéré comme un signal d'achat. Lorsque la valeur K croise la valeur D à la baisse (le niveau de l'indicateur passe de positif à négatif) et que le prix de clôture est inférieur au prix d'ouverture, et que le volume est supérieur au volume moyen, cela est considéré comme un signal de vente.

Ainsi, la stratégie combine le StochRSI pour évaluer les conditions de surachat/survente et le volume pour filtrer les faux signaux, en négociant uniquement dans les tendances véritablement fortes.

Analyse des avantages

-

Le StochRSI peut identifier les conditions de surachat et de survente, permettant de profiter des opportunités de retournement. Le filtrage par volume évite les faux signaux dans les zones de consolidation.

-

La condition de volume permet d'éviter les faux cassages à faible volume. Négocier uniquement dans les tendances à volume élevé améliore la probabilité de profit.

-

La combinaison du croisement des moyennes K et D avec la condition de volume augmente la fiabilité des signaux et filtre les faux signaux.

-

La logique de la stratégie est claire et simple, facile à comprendre et à mettre en œuvre, adaptée au trading quantitatif.

Analyse des risques

-

L'indicateur StochRSI présente des problèmes de temporisation : les signaux de croisement des valeurs K et D peuvent être retardés, ce qui peut entraîner une entrée trop précoce ou trop tardive. Il est nécessaire d'optimiser les paramètres pour améliorer la sensibilité de l'indicateur.

-

L'effet d'amplification du volume peut entraîner des pertes importantes lors d'un krach boursier. Il est nécessaire de mettre en place un stop-loss pour contrôler le risque.

-

Se fier uniquement au StochRSI peut être sujet aux faux cassages ; il faut optimiser davantage en ajoutant d'autres conditions.

-

Le filtre de volume peut faire manquer certaines opportunités de trading. On peut l'optimiser en ajoutant l'analyse du nombre de transactions et de la force des volumes.

Directions d'optimisation

-

Optimiser les paramètres du StochRSI pour trouver la meilleure combinaison des valeurs K et D, améliorant ainsi la sensibilité de l'indicateur.

-

Ajouter une moyenne mobile du volume pour évaluer la tendance du volume et éviter les faux signaux pendant les périodes de baisse de volume.

-

Ajouter d'autres indicateurs (par exemple MACD, RSI) pour améliorer la précision des signaux.

-

Ajouter une stratégie de stop-loss, par exemple un stop-loss dynamique basé sur l'ATR, pour limiter les pertes individuelles.

-

Analyser les volumes dans les deux sens (hausse et baisse) pour éviter un risque excessif d'amplification dû à des volumes unidirectionnels.

-

Utiliser des paramètres différents selon les phases de marché pour optimiser les paramètres du StochRSI et les rendre plus adaptables.

Résumé

Cette stratégie utilise d'abord le StochRSI pour identifier les conditions de surachat/survente et les croisements des valeurs K et D pour générer des signaux de trading. En parallèle, elle combine l'indicateur de volume pour filtrer les faux signaux, n'effectuant des achats et des ventes que dans les tendances véritablement fortes. La stratégie intègre des indicateurs simples pour former une stratégie de trading quantitatif facile à mettre en œuvre. Grâce à des tests et une optimisation supplémentaires, la stabilité et la rentabilité de la stratégie peuvent être améliorées. Cependant, il faut également être attentif au risque d'amplification du volume ; il est recommandé d'ajouter un stop-loss pour contrôler le risque.

- 1