Stratégie d'équilibre des crevasses du lion

Aperçu

La stratégie d'équilibre de la fissure du lion est une stratégie de trading court terme simple basée sur le croisement de moyennes mobiles. Elle utilise principalement deux moyennes mobiles : lorsque la moyenne mobile rapide traverse la moyenne mobile lente par le bas, on prend une position longue ; lorsqu'elle la traverse par le haut, on ferme la position. Le nom de la stratégie s'inspire du terme populaire « fissure du lion » dans le trading, visant à capturer les petits mouvements de prix à court terme pour profiter de l'étroite fissure entre les moyennes mobiles.

Principe de la stratégie

La stratégie utilise deux moyennes mobiles : une petite moyenne mobile (smallMA) et une grande moyenne mobile (bigMA). Ces deux moyennes forment un canal de prix, dont la limite inférieure est la petite moyenne mobile et la limite supérieure la grande moyenne mobile. Lorsque le prix franchit par le haut la limite inférieure (petite moyenne mobile), on prend une position longue ; lorsqu'il perce par le bas la limite supérieure (grande moyenne mobile), on ferme la position.

Plus précisément, la stratégie calcule d'abord les petites et grandes moyennes mobiles smallMA et bigMA. Elle calcule ensuite la ligne d'achat buyMA à la limite inférieure du canal, définie comme (100 - percentBelowToBuy)% de la grande moyenne mobile. Lorsque la petite moyenne mobile smallMA traverse cette ligne buyMA par le haut, on entre en position longue ; on ferme la position lorsque le gain atteint 1 % ou, en l'absence de gain, après 7 barres (K‑lines) de détention.

En résumé, la stratégie exploite la « fissure du lion » des moyennes mobiles, c'est‑à‑dire l'opportunité de franchir la limite inférieure du canal, dans le but de réaliser un profit à court terme. Elle intègre également des conditions de take‑profit et de stop‑loss pour contrôler le risque par transaction.

Avantages

-

Concept simple, facile à comprendre et à implémenter. Le croisement de deux moyennes mobiles est l'une des stratégies d'indicateurs techniques les plus fondamentales.

-

Backtest facile. La stratégie utilise directement la fonction de backtest intégrée de TradingView, sans implémentation supplémentaire.

-

Visualisation puissante. TradingView permet d'afficher directement les signaux de trading et les statistiques de backtest sur le graphique.

-

Risque contrôlable. Les conditions de take‑profit et de stop‑loss limitent efficacement la perte par transaction.

-

Ajustable flexiblement. L'utilisateur peut modifier les paramètres des moyennes mobiles et andere indicateurs techniques selon ses besoins, pour adapter la stratégie à différents instruments et styles de trading.

Risques

-

Génération excessive de signaux. La stratégie à deux moyennes mobiles peut produire de nombreux faux signaux en période de consolidation.

-

Dépendance à un seul indicateur. La décision repose uniquement sur le croisement des moyennes, ignorant d'autres facteurs, ce qui peut réduire la qualité des signaux.

-

Difficulté d'optimisation des paramètres. Optimiser les combinaisons de périodes des moyennes mobiles nécessite beaucoup de calculs et il est difficile de trouver les paramètres optimaux.

-

Biais de backtest. Les backtests de stratégies simples à deux moyennes mobiles donnent souvent de meilleurs résultats que le trading réel.

-

Difficulté du stop‑loss. Un stop‑loss fixe s'adapte mal aux variations du marché.

Pistes d'optimisation

-

Filtrer les signaux avec d'autres indicateurs (volume, volatilité, etc.) pour éviter les signaux inefficaces en consolidation.

-

Ajouter une analyse de tendance (par exemple une moyenne mobile à plus long terme) pour éviter les trades contre‑tendance.

-

Utiliser l'apprentissage automatique pour trouver les paramètres optimaux (optimisation séquentielle, algorithme génétique).

-

Améliorer la stratégie de stop‑loss (trailing stop, stop suiveur) pour la rendre plus flexible.

-

Optimiser le moment d'entrée avec d'autres indicateurs.

-

Réaliser des backtests quantitatifs sur les combinaisons de paramètres pour améliorer la robustesse.

-

Développer un système de trading automatisé pour tester et optimiser les combinaisons de paramètres de façon programmatique.

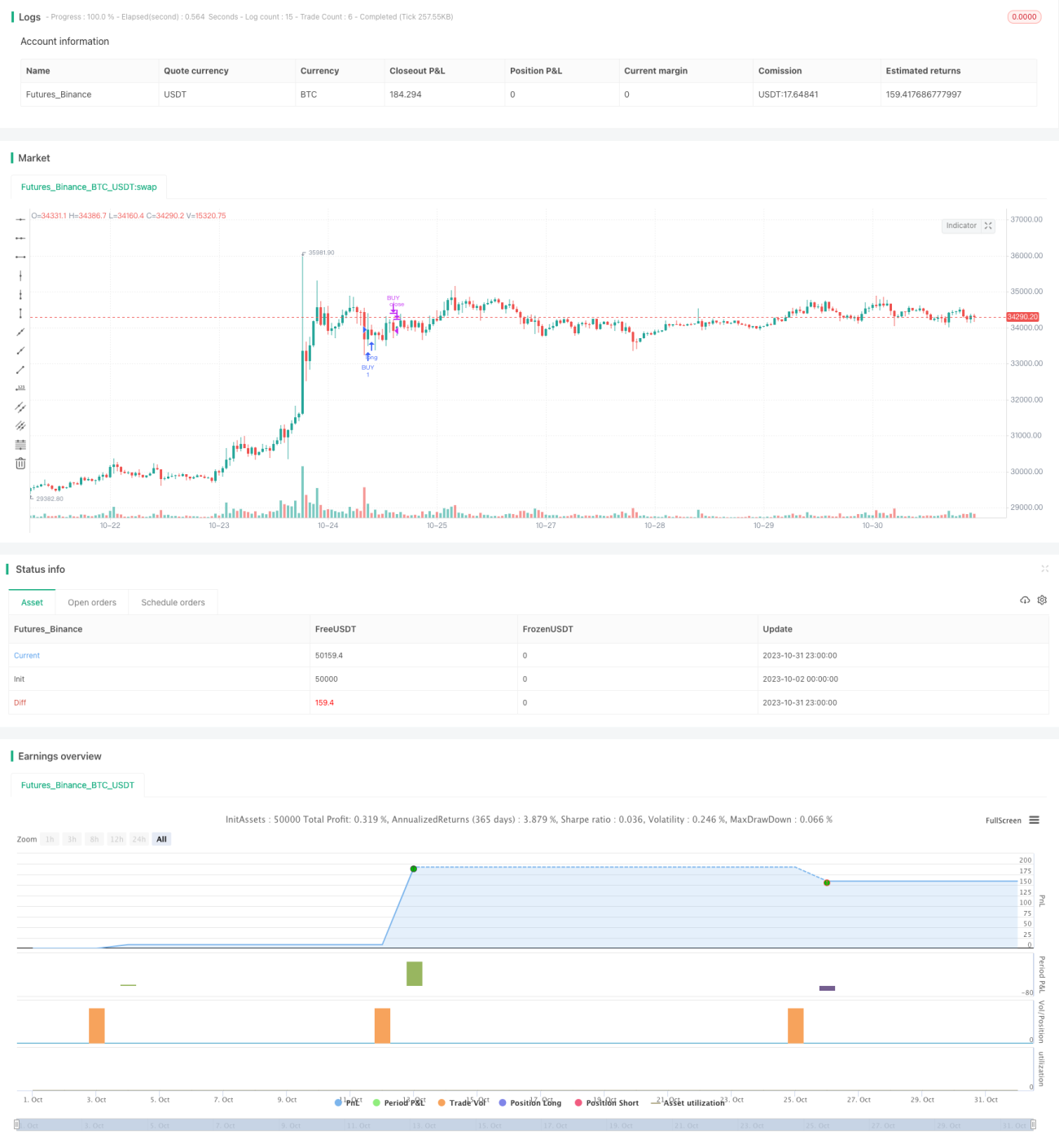

Conclusion

La stratégie d'équilibre de la fissure du lion est une stratégie d'initiation très adaptée aux débutants. Fondée sur le simple croisement de deux moyennes mobiles, avec des règles de take‑profit et de stop‑loss, elle permet de capter les fluctuations de prix à court terme. Facile à comprendre et à implémenter, elle donne de bons résultats en backtest. Cependant, son optimisation est complexe et ses performances réelles restent incertaines. On peut l'améliorer en introduisant d'autres indicateurs techniques, en optimisant les paramètres et en développant un système de trading automatisé. Dans l'ensemble, cette stratégie offre une excellente plateforme d'apprentissage pour les débutants en trading quantitatif.

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © TraderHalai

// This script was born out of my quest to be able to display strategy back test statistics on charts to allow for easier backtesting on devices that do not natively support backtest engine (such as mobile phones, when I am backtesting from away from my computer). There are already a few good ones on TradingView, but most / many are too complicated for my needs.

//- 1