Stratégie de double cassure long/short

Aperçu

Cette stratégie utilise les bandes de Bollinger pour détecter les points de rupture haussiers et baissiers, et combine l'indicateur ADX pour filtrer les marchés à faible volatilité et défavorables, afin de suivre la tendance.

Principe de la stratégie

La stratégie repose principalement sur les bandes de Bollinger pour déterminer la direction haussière ou baissière. La ligne médiane des bandes de Bollinger est la moyenne mobile du cours de clôture sur N jours, et la largeur de la bande est calculée à l'aide de l'écart type. Lorsque le prix franchit la bande inférieure, un signal haussier est émis ; lorsqu'il franchit la bande supérieure, un signal baissier est émis.

Afin d'éviter les transactions erronées dues à des cassures non valides en l'absence de tendance, cette stratégie intègre l'indicateur ADX pour filtrer les marchés à faible volatilité. Les signaux d'achat ou de vente ne sont émis que lorsque la valeur de l'ADX est inférieure à un seuil défini. Lorsque la valeur de l'ADX dépasse ce seuil, toutes les positions sont fermées, en attendant que le marché reprenne une tendance claire.

La stratégie définit également un stop-loss de retracement et un take-profit suiveur à la hausse. Plus précisément, après chaque ouverture de position, le prix le plus bas des N derniers jours est enregistré comme niveau de stop-loss de retracement pour cette direction, et le prix le plus haut comme niveau de take-profit suiveur. Cela permet de verrouiller les profits tout en minimisant les pertes en cas de retournement.

D'un point de vue logique, la stratégie calcule d'abord les paramètres des bandes de Bollinger et de l'ADX. Ensuite, elle vérifie si le prix franchit les bandes supérieure ou inférieure et si la valeur de l'ADX est inférieure au seuil ; si les conditions sont remplies, un signal d'achat ou de vente est généré. En fonction de la position détenue et de sa direction, les niveaux de stop-loss et de take-profit sont mis à jour et suivis en temps réel.

Analyse des avantages

- Utilise les bandes de Bollinger pour identifier des points de rupture haussiers et baissiers clairs, permettant de saisir les opportunités de tendance.

- Intègre le filtre ADX pour éviter de suivre le marché sans direction claire.

- Le stop-loss de retracement permet de contrôler efficacement les pertes unitaires.

- Le take-profit suiveur à la hausse permet de verrouiller la majeure partie des profits.

Analyse des risques

- Les cassures des bandes de Bollinger ne tiennent pas compte de la confirmation par le volume, ce qui peut générer de fausses cassures.

- Un mauvais réglage du filtre ADX peut également faire manquer des opportunités de tendance.

- Des stop-loss et take-profit trop rapprochés risquent d'être déclenchés lors d'un retournement.

- Un paramétrage inapproprié peut également affecter les performances de la stratégie.

On peut envisager de combiner d'autres indicateurs pour évaluer le soutien du volume, garantissant la validité des cassures ; d'optimiser les conditions de filtrage de l'ADX en utilisant la pente de la courbe de l'ADX pour détecter les points de retournement de tendance ; d'élargir légèrement la fourchette de stop-loss et de take-profit pour éviter d'être trop proche et de se faire sortir prématurément.

Pistes d'optimisation

- Optimiser le paramètre de longueur des bandes de Bollinger pour trouver le meilleur effet de cassure.

- Optimiser les conditions de filtrage de l'ADX pour équilibrer la détection de tendance et le taux de fausses identifications.

- Ajouter d'autres indicateurs pour évaluer le soutien du volume et éviter les fausses cassures.

- Optimiser l'amplitude du stop-loss de retracement pour éviter une sensibilité excessive.

- Optimiser l'amplitude du take-profit suiveur en augmentant légèrement l'écart.

Résumé

La stratégie est claire et simple dans son ensemble : elle utilise les bandes de Bollinger pour identifier des signaux de cassure haussiers ou baissiers nets, et filtre les marchés sans tendance claire (marchés « choppy ») à l'aide de l'ADX, afin de verrouiller les opportunités de tendance. Elle intègre également un stop-loss de retracement et un take-profit suiveur pour contrôler les risques et verrouiller les profits. Cette stratégie est facile à comprendre et à mettre en œuvre, mérite d'être testée et optimisée davantage, et peut constituer une stratégie de suivi de tendance de base.

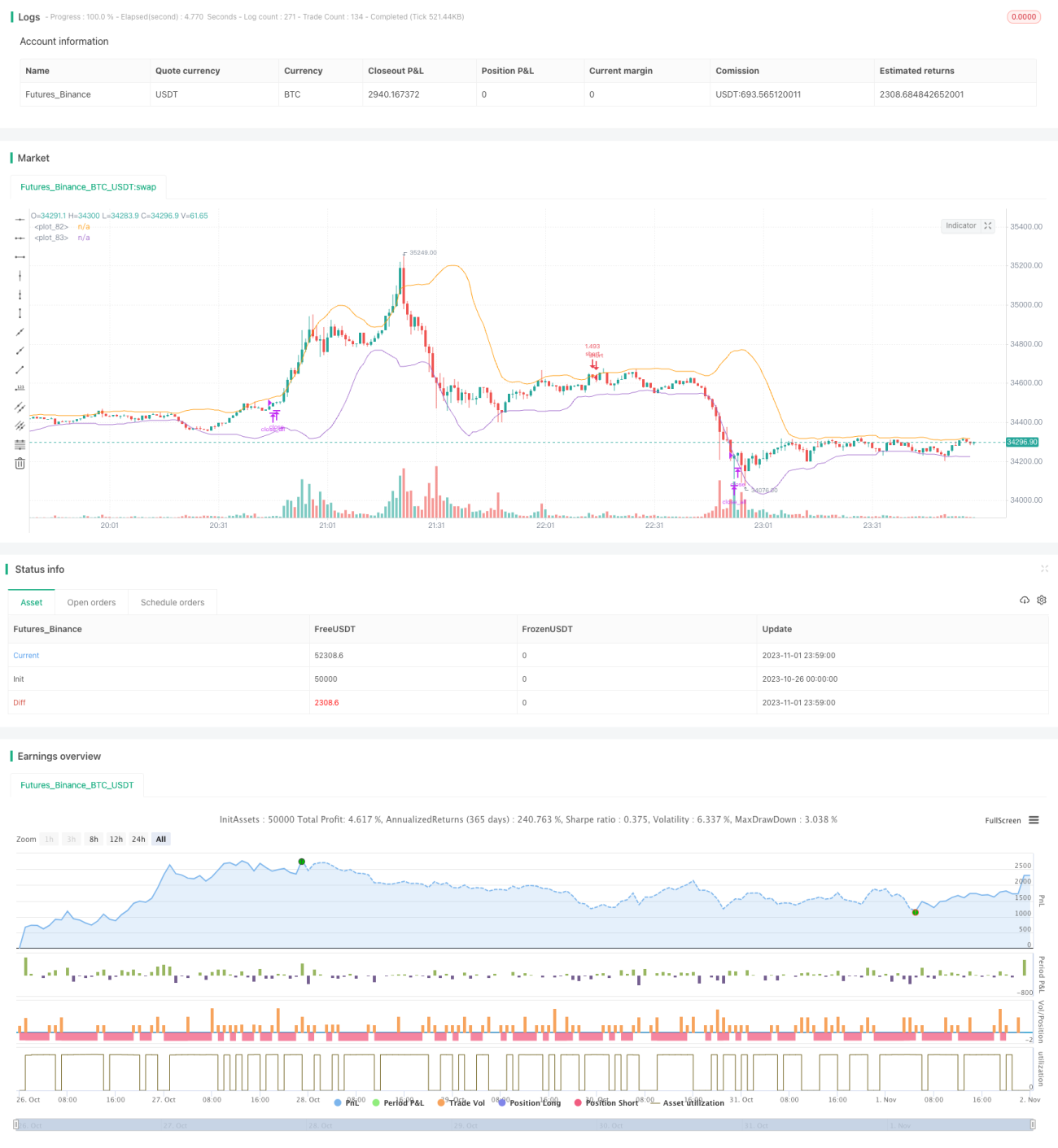

/*backtest

start: 2023-10-26 00:00:00

end: 2023-11-02 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tweakerID

// This strategy uses Bollinger Bands to buy when the price - 1