Stratégie de scoring d'indicateurs

Aperçu

Cette stratégie calcule la différence k entre les indicateurs ROC et SMA, puis effectue une somme de k sur une certaine période. Le signe de cette somme (sum) détermine la décision d'acheter ou de vendre à découvert. Il s'agit d'une stratégie de trading à court terme.

Principe de la stratégie

La stratégie commence par calculer la moyenne mobile simple (SMA) de longueur l et l'indicateur ROC de même longueur. Ensuite, elle calcule la différence k entre le cours de clôture actuel et la SMA. Puis elle additionne k sur s jours pour obtenir la somme sum. Lorsque sum > 0, on achète ; lorsque sum < 0, on vend à découvert.

Plus précisément, dans le code :

- Calcul de la SMA a de longueur l.

- Calcul de l'indicateur ROC r de longueur l.

- Calcul de la différence k = close - a entre le cours de clôture actuel et la SMA.

- Somme cumulée de k sur s jours pour obtenir sum.

- Si sum > 0, acheter ; si sum < 0, vendre à découvert.

- Conditions de clôture de position : pour une position longue, clôturer lorsque sum < 0 ; pour une position courte, clôturer lorsque sum > 0.

L'élément clé de cette stratégie est le calcul de la somme cumulée sum de k, dont le signe sert de signal de trading. Lorsque k est positif sur une période récente, cela indique que le prix monte, et on achète ; lorsque k est négatif, le prix baisse, et on vend à découvert.

Avantages

Cette stratégie courte et pratique présente les avantages suivants :

- Indicateurs simples, faciles à comprendre et à implémenter.

- L'utilisation de la différence entre indicateurs permet de filtrer et de repérer des opportunités de trading plus précises.

- La somme cumulée de la différence permet de mieux capturer les tendances court terme.

- Les paramètres l et s peuvent être ajustés selon le marché pour s'adapter à différentes périodes.

- Logique claire et code concis, facile à modifier et à optimiser.

- Utilisation efficace du capital, permettant des transactions fréquentes à court terme.

Analyse des risques

Cette stratégie comporte également certains risques :

- Le trading à court terme est risqué, avec possibilité de pertes.

- Un mauvais paramétrage peut entraîner des transactions trop fréquentes ou rater des opportunités.

- Incapacité à gérer efficacement les retournements de tendance ; l'absence de stop-loss peut entraîner des pertes importantes.

- Nécessite une surveillance et un réglage fréquents des paramètres, fortement dépendants de l'expérience du trader.

- Les transactions fréquentes augmentent les coûts de transaction et le slippage, affectant la rentabilité.

Solutions aux risques :

- Ajuster les paramètres pour réduire la fréquence des transactions.

- Combiner avec des indicateurs de tendance pour identifier les retournements.

- Optimiser la stratégie de stop-loss pour contrôler les pertes unitaires.

- Ajouter un module d'optimisation automatique des paramètres pour réduire la dépendance à l'expérience.

- Optimiser le module d'exécution des ordres pour réduire les coûts de transaction.

Pistes d'optimisation

Cette stratégie peut être améliorée dans les directions suivantes :

- Optimiser la méthode de calcul des paramètres pour les rendre plus adaptatifs. Envisager l'utilisation d'algorithmes génétiques, de chaînes de Markov, etc.

- Ajouter davantage d'indicateurs et de filtres pour améliorer la qualité des signaux, par exemple en évitant de trader contre la tendance.

- Améliorer les stratégies de stop-loss, par exemple avec un stop-loss suiveur ou un stop-loss moyen.

- Optimiser la gestion du capital, par exemple avec une gestion par points de risque ou une allocation proportionnelle.

- Optimiser le module d'exécution des ordres en utilisant des algorithmes de suivi de tendance ou de contrôle du slippage.

- Ajouter un module de backtest automatique pour évaluer rapidement l'impact de différents paramètres.

- Ajouter un module d'évaluation quantitative pour mesurer la qualité des signaux et améliorer la stabilité.

Ces optimisations permettent de transformer cette stratégie en un système de trading court terme plus complet, intelligent, stable et contrôlable.

Résumé

Globalement, cette stratégie génère des signaux de trading par un simple calcul d'indicateurs. Sa logique est claire et facile à implémenter, ce qui en fait une stratégie typique de trading à court terme. En optimisant davantage les paramètres, le stop-loss et la gestion du capital, on peut réduire les risques et améliorer la stabilité, la rendant ainsi exploitable dans le cadre d'une stratégie quantitative. Cependant, aucune stratégie n'est parfaite ; les traders doivent rester rationnels et adapter la stratégie à leur propre tolérance au risque.

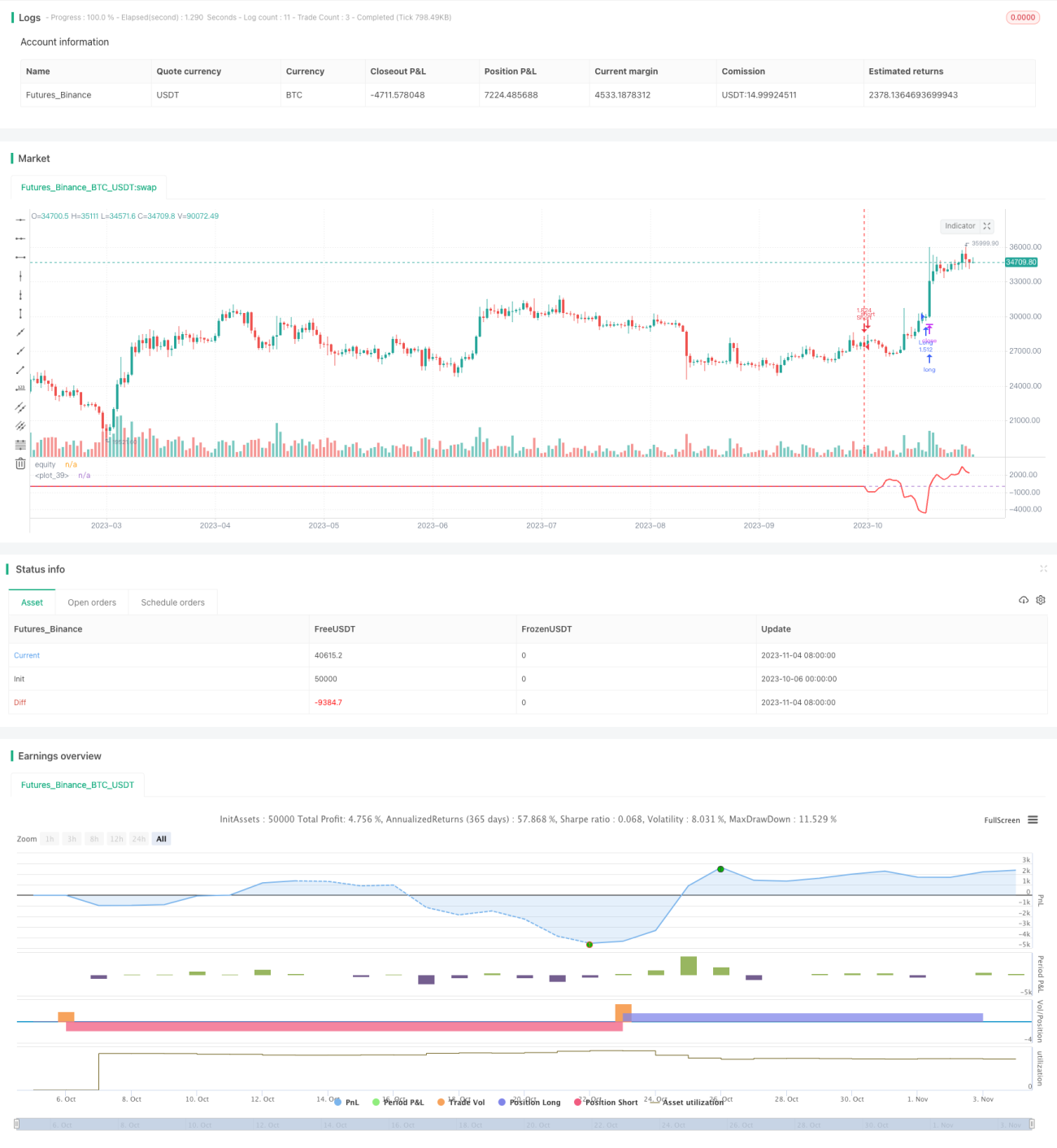

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Indicator Integrator Strat",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,currency="USD",initial_capital=662, overlay=false)

l = input(defval=170,title="Length for indicator")- 1