Moyennes mobiles doubles et stratégie de suivi de tendance

Aperçu

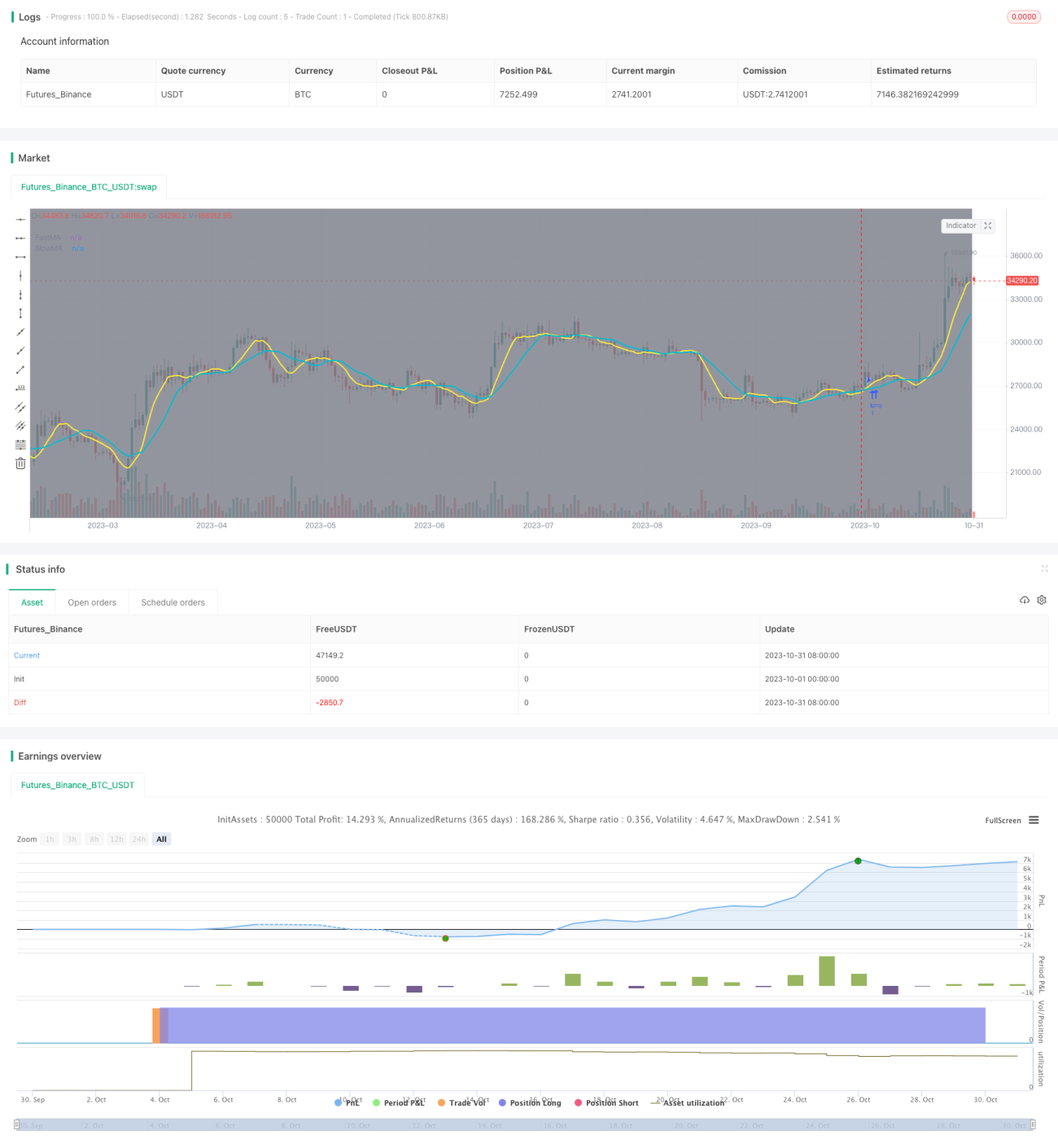

Cette stratégie utilise un système à double piste constitué d'une moyenne mobile rapide et d'une moyenne mobile lente, combiné à l'indice directionnel moyen (ADX) pour évaluer la tendance, et à l'indice directionnel (DMI) pour identifier la direction de la tendance. Elle permet de suivre la tendance une fois qu'elle s'est établie, de sortir rapidement lors d'un renversement, et d'éviter d'acheter au sommet ou de vendre au creux. De plus, des tests sur des plages temporelles permettent d'évaluer la performance de la stratégie sur différentes périodes.

Principe de la stratégie

-

Une moyenne mobile rapide et une moyenne mobile lente forment un système à double piste. Lorsque la moyenne mobile rapide croise la moyenne mobile lente à la hausse, c'est un signal de croisement haussier, on entre en position longue. Lorsque la moyenne mobile rapide croise la moyenne mobile lente à la baisse, c'est un signal de croisement baissier, on sort de la position.

-

L'ADX est utilisé pour déterminer l'existence et la force d'une tendance. Lorsque l'ADX dépasse un seuil défini, on considère que la tendance existe et qu'elle est forte. Un signal de transaction n'est généré que lorsque la tendance est suffisamment forte.

-

Le DI+ du DMI sert à identifier la direction de la tendance. Lorsque DI+ est positif, la tendance est haussière ; lorsqu'il est négatif, la tendance est baissière. Un signal de transaction n'est produit que si la direction correspond à celle de la tendance.

-

En intégrant des tests sur des plages temporelles, on peut évaluer l'efficacité de la stratégie sur différentes périodes et la valider.

Avantages

-

Le système à double piste permet de filtrer les faux signaux de cassure, limitant ainsi les pertes dues aux faux dépassements.

-

L'utilisation de l'ADX pour évaluer l'existence et la force d'une tendance évite de multiplier les transactions dans des marchés sans tendance (range).

-

Le DMI permet de s'assurer que les trades suivent la direction de la tendance, évitant les transactions à contre-tendance.

-

Les tests sur différentes plages temporelles permettent de vérifier si les paramètres de la stratégie sont valables dans diverses conditions de marché, et d'optimiser les réglages.

Risques

-

Le système à double piste peut générer des pièges baissiers ou haussiers ; il faut surveiller les retours de prix qui pourraient déclencher un stop-loss.

-

L'ADX présente un retard inhérent, ce qui peut faire manquer les opportunités en début de tendance. Il est possible d'abaisser le seuil critique.

-

Le DMI pour la direction de la tendance souffre également d'un retard, pouvant aussi faire passer à côté des débuts de tendance. On peut réduire la période du paramètre.

-

Les paramètres peuvent devoir être ajustés en fonction des différentes plages temporelles ; il est nécessaire de les optimiser pour s'adapter aux conditions du marché.

Pistes d'optimisation

-

Tester différentes combinaisons de paramètres (périodes) pour trouver les réglages optimaux.

-

Ajouter un filtre supplémentaire, par exemple avec les bandes de Bollinger, pour améliorer la qualité des signaux.

-

Intégrer une stratégie de stop-loss pour limiter les pertes.

-

Utiliser des méthodes d'apprentissage automatique pour optimiser automatiquement les paramètres.

-

Combiner des indicateurs de sentiment, des actualités, etc., pour améliorer la performance de la stratégie.

Conclusion

Cette stratégie combine les atouts des moyennes mobiles, de l'indice directionnel moyen et de l'indice directionnel pour identifier et suivre la tendance. Tout en validant l'efficacité de ses paramètres, il est nécessaire de l'optimiser en continu pour s'adapter à davantage de situations de marché, en approfondissant l'ajustement des paramètres, les stratégies stop-loss et l'intégration multi-facteurs, afin d'accroître la stabilité et la rentabilité de la stratégie. Dans l'ensemble, cette stratégie offre une piste fiable de suivi de tendance pour le trading quantitatif.

- 1