Stratégie de croisement de moyenne mobile exponentielle et de rupture de la bande supérieure avec intention instantanée

Présentation

Cette stratégie utilise les signaux de croisement des lignes rapide et lente du MACD, combinés à plusieurs autres indicateurs pour une évaluation globale. Elle capture les signaux de rupture de la moyenne mobile exponentielle à des instants précis afin de prendre des décisions d'achat ou de vente. Il s'agit d'une stratégie de trading à court terme.

Principe de la stratégie

-

Utiliser le croisement des lignes rapide et lente du MACD comme signal principal de trading. Lorsque la ligne rapide croise au-dessus de la ligne lente, c'est un signal d'achat haussier ; lorsqu'elle croise en dessous, c'est un signal de vente baissier.

-

Combiner l'indicateur RSI pour déterminer les conditions de surachat ou de survente. Lorsque le RSI est inférieur à la ligne médiane, la tendance est haussière ; lorsqu'il est supérieur, la tendance est baissière.

-

Comparer le cours de clôture actuel avec la SMA (moyenne mobile simple) sur une période donnée. Si le cours de clôture est inférieur à la SMA, la tendance est haussière ; s'il est supérieur, elle est baissière.

-

Calculer le niveau de Fibonacci à 0,5 de la valeur la plus haute (Highest) sur une période donnée, servant de résistance haussière. Calculer le niveau de Fibonacci à 0,5 de la valeur la plus basse (Lowest) sur une période donnée, servant de support baissier.

-

Entrer en position haussière lorsque la ligne rapide croise au-dessus de la lente et que le prix est inférieur au support. Entrer en position baissière lorsque la ligne rapide croise en dessous de la lente et que le prix est supérieur à la résistance.

-

Utiliser un stop suiveur progressif. Au début, le stop est fixé à un certain pourcentage du prix d'ouverture. Lorsque la perte atteint un certain ratio, il est remplacé par un stop suiveur progressif à petits pas.

Avantages de la stratégie

-

La stratégie exploite pleinement les signaux de croisement du MACD, un indicateur technique classique et efficace.

-

La combinaison de plusieurs indicateurs (RSI, SMA, etc.) permet de filtrer les faux signaux et d'améliorer la fiabilité.

-

Le calcul de niveaux de support/résistance dynamiques pour le trading de rupture permet de capter les mouvements importants.

-

L'utilisation d'un stop suiveur progressif permet à la fois de verrouiller la majeure partie des profits et de contrôler les risques.

-

La logique de trading est claire et simple, facile à comprendre et à maîtriser, adaptée aux débutants.

Risques de la stratégie

-

Le MACD présente un problème de retard, ce qui peut faire manquer les meilleurs points d'entrée et de sortie.

-

La combinaison de plusieurs indicateurs augmente la complexité et peut entraîner des conflits de signaux.

-

Le calcul dynamique des supports/résistances comporte un risque de faux cassages.

-

Un stop suiveur peut être déclenché trop tôt lors de fortes tendances, empêchant de profiter pleinement des gains.

-

Les paramètres de la stratégie doivent être testés et optimisés à plusieurs reprises ; des paramètres inadaptés peuvent nuire à l'efficacité.

Pistes d'optimisation

-

Tester différentes combinaisons de paramètres pour optimiser les périodes du MACD.

-

Introduire davantage d'indicateurs, comme les bandes de Bollinger, le KDJ, pour une analyse multidimensionnelle.

-

Intégrer davantage de facteurs pour évaluer la pertinence des niveaux de support/résistance.

-

Étudier des mécanismes de stop suiveur plus avancés, tels que le stop temporel ou le stop par oscillation.

-

Ajouter un module d'optimisation automatique des paramètres pour obtenir une optimisation automatique.

Résumé

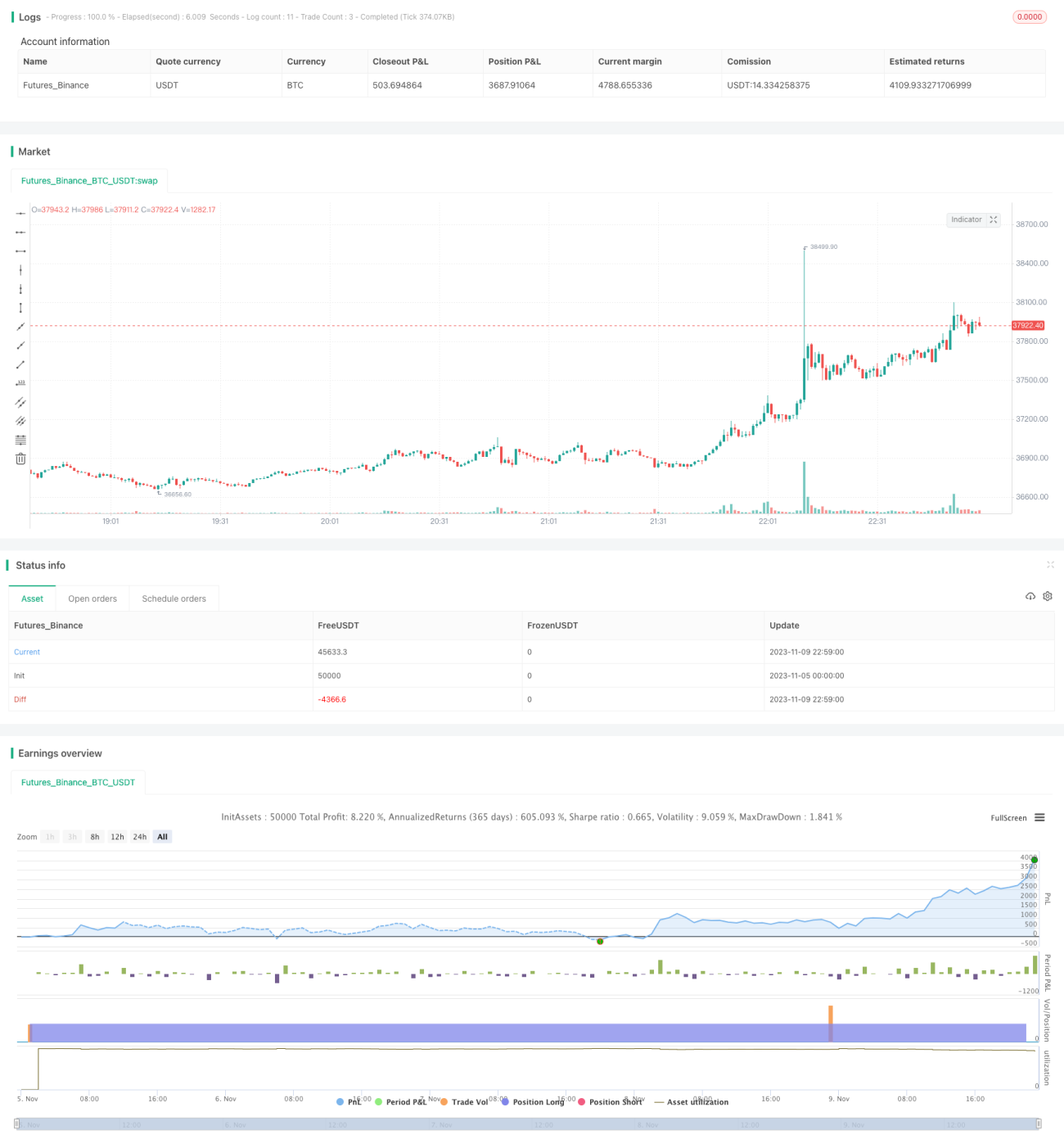

Cette stratégie combine plusieurs indicateurs (MACD, RSI, SMA, etc.) pour capturer les signaux de rupture de la moyenne mobile exponentielle à des instants précis. C'est une stratégie de trading de rupture typique à court terme. La génération des signaux présente un certain retard, mais l'exactitude peut être améliorée par l'optimisation des paramètres. Dans l'ensemble, la logique de trading est claire et simple, facile à maîtriser, et la stratégie affiche une performance stable. Elle convient à la plupart des traders et mérite d'être testée et optimisée davantage.

- 1