Stratégie d'indicateur de momentum du sentiment du marché

Aperçu

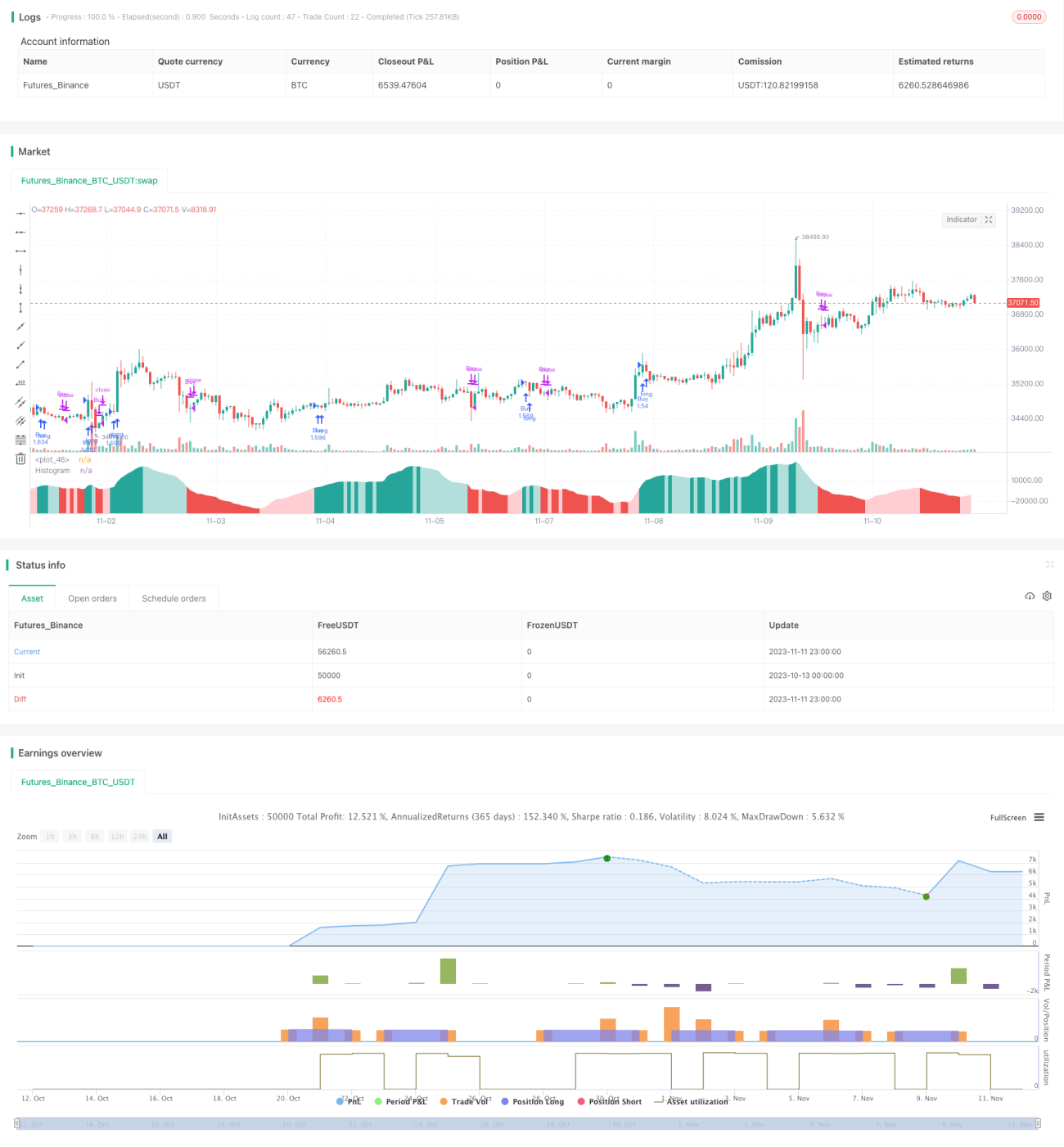

Cette stratégie compare la variation de prix et le volume de transactions pour révéler le sentiment des participants au marché, le présente sous forme de MACD et génère des signaux de trading.

Principe de la stratégie

La stratégie utilise principalement les méthodes de calcul suivantes pour révéler le sentiment du marché :

-

Variation de prix de chaque bougie divisée par le volume de transactions. Cela permet de voir directement la force des pressions acheteuses et vendeuses.

-

Application de moyennes mobiles exponentielles (EMA) respectivement à la variation de prix et au volume, puis division de l'EMA de la variation de prix par l'EMA du volume. Cela permet de filtrer une partie du bruit et d'obtenir une courbe de « sentiment du marché » plus lisse.

-

Sur le « sentiment du marché », on calcule à nouveau des EMA rapides et lentes pour obtenir une courbe similaire au MACD. La ligne MACD indique la direction et la force de la dynamique, la ligne de signal est sa moyenne mobile, et l'histogramme montre la différence entre les deux courbes, représentant le changement de dynamique.

Lorsque l'histogramme traverse zéro à la hausse, c'est un signal de renforcement du sentiment haussier ; lorsqu'il traverse zéro à la baisse, c'est un signal de renforcement du sentiment baissier. On peut également observer les divergences de l'histogramme.

Analyse des avantages

Cette stratégie présente les avantages suivants :

-

Utilisation des informations de volume pour juger le sentiment des participants au marché, plus convaincant.

-

Forme MACD intuitive et facile à utiliser.

-

Paramètres ajustables, adaptés à différents instruments et périodes.

-

Détection des divergences de l'histogramme pour identifier les points de retournement potentiels de tendance.

-

Code clairement structuré, facile à comprendre et à optimiser.

Analyse des risques

Cette stratégie comporte également les risques suivants :

-

Le volume peut refléter le sentiment du marché mais ne garantit pas la validité des signaux de trading. Une analyse conjointe de l'évolution des prix est nécessaire.

-

Un réglage inadéquat des paramètres MACD peut entraîner des signaux manqués ou de faux signaux. Une optimisation des paramètres en fonction de l'instrument et de la période est requise.

-

Les signaux de divergence peuvent être faux et ne permettent pas de confirmer un retournement de tendance. Ils doivent être interprétés avec prudence.

-

Risque d'entrée tardive et de se retrouver coincé. Un trailing stop ou une validation avec la tendance et des instruments corrélés peut être approprié.

Pistes d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

-

Tester différentes combinaisons de paramètres sur divers instruments et périodes pour trouver les paramètres optimaux.

-

Ajouter une stratégie de stop-loss pour réduire le risque de perte.

-

Combiner avec les tendances de prix d'instruments corrélés pour valider les signaux de trading.

-

Utiliser des méthodes d'apprentissage automatique pour optimiser dynamiquement les paramètres.

-

Ajouter des conditions de filtrage pour réduire les faux signaux, par exemple en tenant compte de la tendance de plus grande échelle, de la volatilité, etc.

Résumé

Cette stratégie évalue le sentiment du marché en utilisant le rapport entre la variation de prix et le volume de transactions, et génère des signaux de trading sous forme de MACD. Comparée à une analyse basée uniquement sur les prix, la prise en compte du volume permet de mieux juger le rapport de force entre haussiers et baissiers ainsi que l'effervescence du marché. Les paramètres peuvent être optimisés selon les instruments et les périodes, et il existe une marge d'amélioration supplémentaire. Dans l'ensemble, cette stratégie est originale, facile à utiliser, efficace pour capter les points chauds du marché, et mérite d'être développée davantage.

- 1