Stratégie à court terme de l'indicateur RSI du Turtle Trading

Aperçu

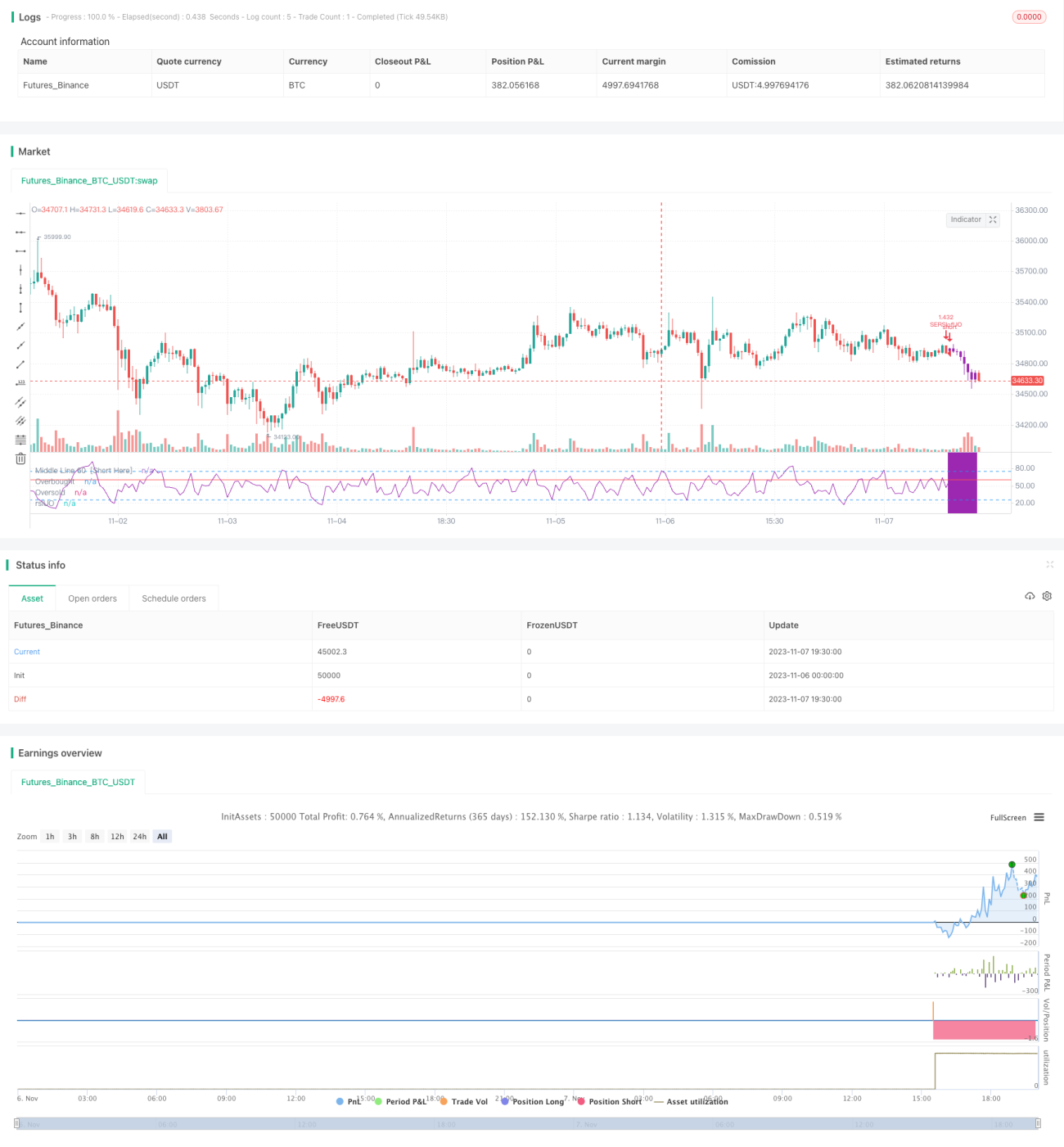

Cette stratégie est une stratégie de trading à court terme utilisant l'indicateur RSI. Elle combine l'indicateur RSI et l'indicateur Alligator de Williams, en effectuant des transactions à contre-courant lorsque le RSI entre en zone de surachat ou de survente. Il s'agit d'une stratégie de trading à court terme relativement prudente.

Principe de la stratégie

La stratégie repose principalement sur les principes suivants :

-

Utilisation des règles de trading des tortues : n'entrer en position que lorsque le marché montre un retournement clair, adoptant une approche de trading prudente.

-

Utilisation du RSI pour détecter les conditions de surachat et de survente. Lorsque la ligne du RSI entre en zone de surachat (par défaut au-dessus du seuil de 60) ou en zone de survente (par défaut en dessous du seuil de 40), cela indique que le marché est à un point critique de retournement, ce qui déclenche une transaction à contre-courant.

-

Combinaison avec l'indicateur Alligator de Williams pour identifier la tendance du marché. On ne considère une vente à découvert que lorsque l'Alligator montre les trois moyennes (lèvres rouges, dents blanches, mâchoire bleue) orientées vers le bas ; on ne considère un achat que lorsque les trois moyennes sont orientées vers le haut.

-

Utilisation du RSI du RSI (c'est-à-dire un second RSI appliqué au RSI) pour détecter les conditions de surachat/survente du RSI lui-même, créant un double filtrage. Un signal de trading n'est émis que lorsque la ligne du RSI entre en zone de surachat/survente et que simultanément le RSI du RSI entre également en zone de surachat/survente.

-

Fixation de niveaux de stop-loss et de take-profit. Lorsque le prix revient jusqu'au niveau de take-profit ou de stop-loss, la position est fermée pour réaliser le profit ou limiter la perte.

Analyse des avantages

Cette stratégie présente les avantages suivants :

-

Adopte une approche robuste de type "tortue", n'entrant en position que lors de retournements nets du marché, évitant ainsi le risque élevé lié aux mouvements sans direction en période de consolidation.

-

Utilise le RSI pour identifier les points de retournement : indicateur simple et facile à utiliser. Le RSI du RSI évite les faux signaux (whipsaw), le double filtrage augmente la fiabilité des signaux.

-

Combinaison avec l'Alligator pour déterminer la direction de la tendance, évitant les transactions à contre-tendance. L'Alligator en tant que condition auxiliaire améliore le filtrage.

-

Mise en place de stops et de limites de profit, permettant de verrouiller les gains et de contrôler les risques.

-

Facilement paramétrable et optimisable. Les paramètres du RSI ainsi que les conditions d'entrée/sortie peuvent être ajustés selon les différents marchés pour optimiser la stratégie.

Analyse des risques

Cette stratégie présente également certains risques :

-

Le RSI peut émettre de faux signaux. Il peut produire des signaux erronés de surachat/survente. La combinaison avec l'Alligator réduit la probabilité de faux signaux.

-

Un stop-loss trop large peut entraîner des pertes importantes. Il convient de réduire la distance du stop-loss pour limiter la perte par transaction.

-

Le retournement ne se produit pas nécessairement dans les zones de surachat/survente du RSI. Les changements de structure du marché peuvent déplacer les points de retournement ; il faut ajuster les paramètres en conséquence.

-

Le nombre de transactions peut être faible, avec de longues périodes sans opération. On peut assouplir les conditions d'entrée pour augmenter la fréquence des trades.

-

Le marché peut connaître une tendance prolongée à la hausse ou à la baisse, ce qui pénalise le trading à court terme. Il convient d'ajuster la période de détention, en l'allongeant ou en la raccourcissant selon les conditions.

Pistes d'optimisation

La stratégie peut être optimisée dans les directions suivantes :

-

Optimiser les paramètres du RSI, ajuster les seuils de surachat et de survente pour s'adapter aux différents marchés.

-

Ajuster les paramètres de l'Alligator pour améliorer la précision de la détection de tendance.

-

Optimiser les niveaux de take-profit et stop-loss pour maximiser le contrôle du drawdown et verrouiller davantage de profits.

-

Combiner avec d'autres indicateurs (KDJ, MACD, etc.) pour améliorer la fiabilité des signaux.

-

Ajouter un stop-loss suiveur automatique pour mieux contrôler la perte par transaction.

-

Optimiser la gestion de la taille des positions en fonction des conditions de marché pour contrôler le risque.

-

Optimiser les plages horaires de trading, en ne tradant que pendant les périodes où la tendance est plus marquée.

Résumé

Dans l'ensemble, cette stratégie est une stratégie de trading à court terme relativement robuste. Elle adopte une approche prudente inspirée des tortues, tout en utilisant le RSI pour identifier les points de retournement et l'Alligator pour confirmer la tendance. Cela permet d'éviter efficacement les transactions risquées comme la chasse aux sommets ou la vente en bas de cycle, et de verrouiller des profits stables. En optimisant les paramètres, les stops et les take-profit, et en combinant d'autres indicateurs, on peut améliorer encore les performances de la stratégie. Dans l'ensemble, cette stratégie convient aux investisseurs intéressés par les retournements de marché et recherchant des gains stables.

- 1