Stratégie de suivi de tendance basée sur les motifs Ichimoku et l'indicateur STOCH

Aperçu

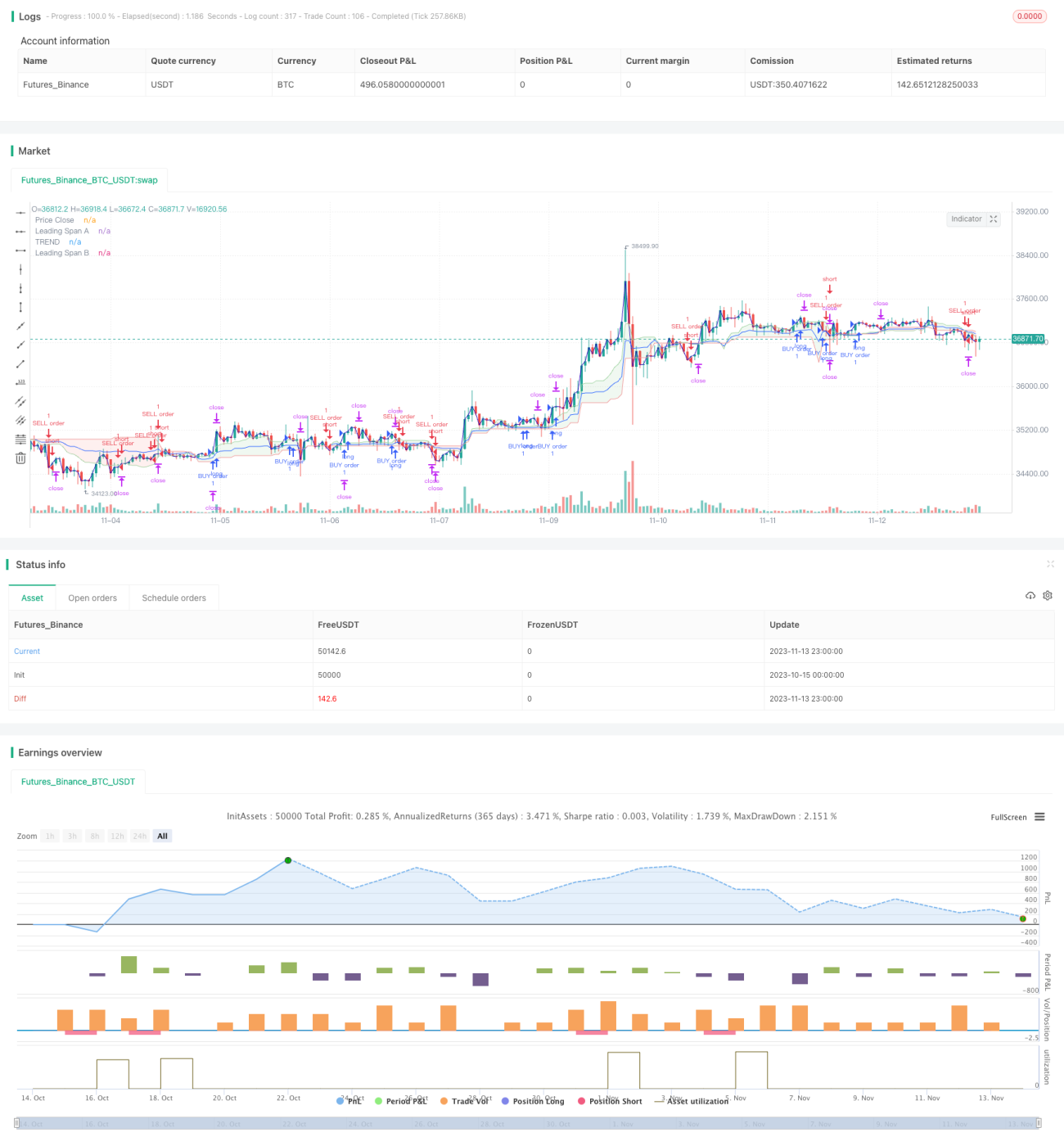

Cette stratégie repose sur les indicateurs de forme du nuage Ichimoku et l'indicateur stochastique (STOCH) pour identifier et suivre la tendance. Elle est nommée « Stratégie de suivi de tendance avec nuage Ichimoku et Stochastique ».

Principe de la stratégie

La stratégie utilise principalement le nuage Ichimoku et l'indicateur STOCH pour déterminer la direction de la tendance actuelle, ainsi que les conditions de surachat et de survente.

Lorsque la ligne de conversion (Tenkan-sen) franchit à la hausse la ligne de base (Kijun-sen) et que l'indicateur STOCH rebondit depuis une zone de survente, la stratégie considère que le marché est haussier et adopte une position haussière. Inversement, lorsque la ligne de conversion croise à la baisse la ligne de base et que l'indicateur STOCH redescend depuis une zone de surachat, la stratégie considère que le marché est baissier et adopte une position baissière.

Dans le code, la ligne de conversion est définie comme la moyenne des plus hauts et des plus bas des N1 dernières bougies ; la ligne de base comme la moyenne des plus hauts et des plus bas des N2 dernières bougies. Un croisement haussier de la ligne de conversion au-dessus de la ligne de base génère un signal haussier.

Pour l'indicateur STOCH, des seuils de surachat et de survente sont définis, ainsi que des paramètres de lissage K et D. Un rebond du STOCH depuis la zone de survente produit un signal haussier, tandis qu'une baisse depuis la zone de surachat produit un signal baissier.

En combinant ces deux indicateurs, la stratégie parvient à déterminer la direction de la tendance.

Analyse des avantages

Cette stratégie associe un indicateur de forme graphique et un indicateur de surachat/survente, permettant d'identifier efficacement la direction de la tendance.

Par rapport à l'utilisation d'un seul indicateur de tendance, la stratégie intègre à la fois la tendance et les conditions de surréaction, ce qui améliore la précision du timing d'entrée.

Le nuage Ichimoku permet de repérer les tendances à moyen et long terme, tandis que le STOCH détecte les situations de surachat/survente à court terme. Leur complémentarité forme un jugement systématique.

Analyse des risques

Les principaux risques de cette stratégie sont :

-

Le risque systémique lié à l'inefficacité des indicateurs en cas d'événement « cygne noir » soudain.

-

Un certain retard dans les signaux, pouvant entraîner des occasions manquées ou une ouverture de position à contre-tendance.

-

Le jugement combiné de multiples facteurs comporte une part de subjectivité ; un mauvais réglage des paramètres peut conduire à des erreurs.

-

Une fréquence de trading élevée peut réduire les bénéfices en raison des coûts de transaction.

Mesures d'optimisation correspondantes :

-

Intégrer l'analyse des événements d'actualité pour éviter les transactions aveugles lors d'annonces politiques majeures.

-

Réduire la période des paramètres pour diminuer le risque de retard.

-

Effectuer des backtests pour optimiser les paramètres et améliorer leur pertinence.

-

Élargir les niveaux de take profit et de stop loss pour réduire la fréquence des transactions.

Voies d'optimisation

La stratégie peut être améliorée principalement sur les aspects suivants :

-

Optimiser les périodes de la ligne de conversion et de la ligne de base du nuage Ichimoku pour mieux s'adapter aux caractéristiques des différents marchés.

-

Optimiser les paramètres de lissage K et D du STOCH, ainsi que les seuils de surachat et de survente.

-

Ajouter d'autres indicateurs pour former un modèle multifactoriel, renforçant la systématicité de la stratégie.

-

Optimiser les points de take profit et de stop loss pour réduire la fréquence des transactions tout en garantissant les bénéfices.

-

Ajouter un module de détection des événements imprévus afin d'éviter les défaillances lors d'événements majeurs.

Résumé

Cette stratégie, basée sur le nuage Ichimoku et l'indicateur STOCH, évalue de manière combinée la direction de la tendance et les conditions de surachat/survente, permettant de suivre efficacement les tendances du marché. En intégrant des formes graphiques et des indicateurs quantitatifs, elle gagne en systématicité. Des améliorations futures pourront porter sur l'optimisation des paramètres, l'ajout d'autres indicateurs et la mise en place d'un module de détection des événements exceptionnels.

- 1