Stratégie basée sur le croisement de moyennes mobiles

Aperçu

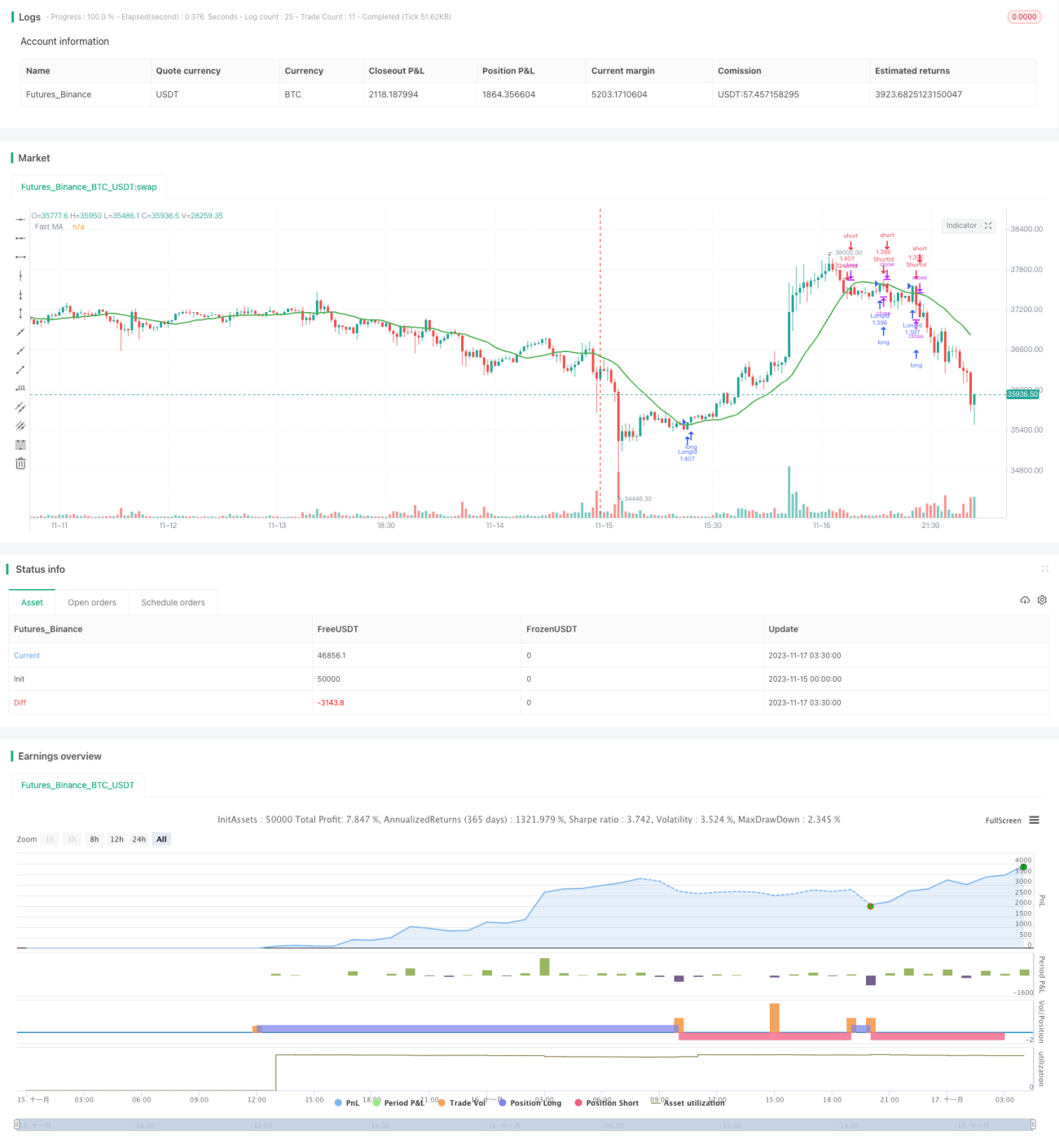

La stratégie de croisement de moyennes mobiles est une stratégie de trading basée sur les moyennes mobiles. Elle utilise le croisement entre une moyenne mobile rapide et une moyenne mobile lente comme signaux d'achat et de vente. Lorsque la moyenne rapide franchit la moyenne lente par le bas, un signal d'achat est généré ; lorsqu'elle la franchit par le haut, un signal de vente est généré.

Principe de la stratégie

Cette stratégie utilise la fonction sma pour calculer les moyennes mobiles simples sur des périodes spécifiées, servant de moyenne rapide et de moyenne lente. Par défaut, la période de la moyenne rapide est de 18 jours, et peut être ajustée via les paramètres.

Lorsque la moyenne rapide franchit la moyenne lente par le bas, le signal de croisement est détecté à l'aide de la fonction crossunder, générant un signal d'achat. Lorsque la moyenne rapide franchit la moyenne lente par le haut, le signal de croisement est détecté par la fonction crossover, générant un signal de vente.

La stratégie met en œuvre le trading automatique via les signaux track et exit. Les entrées longues sont déclenchées lorsque la moyenne rapide franchit la moyenne lente par le bas ; les entrées short sont déclenchées lorsqu'elle la franchit par le haut. Les signaux de sortie correspondants sont également générés lors du croisement inverse.

Avantages

- Le croisement de moyennes mobiles offre une forte capacité de suivi de tendance, permettant de capter efficacement les tendances des prix.

- La stratégie de moyennes mobiles est relativement simple et directe, avec une logique claire, facile à comprendre et à mettre en œuvre.

- Elle peut être optimisée en ajustant les paramètres des moyennes pour s'adapter à différents environnements de marché.

- La stratégie est automatisée, sans intervention humaine, réduisant ainsi les coûts opérationnels.

Risques et solutions

- Lorsque les prix sont dans une zone de consolidation, de nombreux croisements inefficaces peuvent se produire, entraînant un risque de trading excessif. Ce problème peut être évité en ajoutant des filtres supplémentaires.

- L'optimisation des paramètres est cruciale, car différents paramètres ont un impact significatif sur la performance. On peut optimiser les paramètres via des backtests ou introduire des moyennes adaptatives.

- Il existe un risque de signaux manqués, que l'on peut atténuer en combinant d'autres indicateurs pour filtrer ou servir de conditions auxiliaires.

- L'introduction d'une stratégie de stop-loss permet de limiter les pertes par transaction.

Pistes d'optimisation

- Introduction de moyennes adaptatives ou d'optimisation dynamique des paramètres pour que les moyennes s'ajustent mieux au marché.

- Ajout de filtres supplémentaires, par exemple en utilisant le volume de transactions, pour éviter les signaux erronés en période de consolidation ou de tendance incertaine.

- Combinaison avec d'autres indicateurs, comme les bandes de Bollinger, en tant que filtres ou conditions d'entrée auxiliaires pour améliorer la performance.

- Mise en place d'une stratégie de stop-loss pour contrôler la perte par transaction dans des limites acceptables.

Conclusion

Dans l'ensemble, la stratégie de croisement de moyennes mobiles est une stratégie de suivi de tendance classique et simple. Elle utilise principalement le croisement de moyennes comme signal de trading, avec un principe simple et direct, facile à comprendre et à mettre en œuvre, et peut être adaptée au marché via l'ajustement des paramètres. Cependant, elle présente également quelques inconvénients, comme une sensibilité aux consolidations et aux retournements de tendance, ainsi qu'une fréquence élevée de signaux. Ces problèmes peuvent être améliorés en ajoutant des filtres, en ajustant dynamiquement les paramètres ou en introduisant des stop-loss. Cette stratégie offre un large champ d'optimisation et constitue l'une des stratégies de base du trading quantitatif.

/*backtest

start: 2023-11-15 00:00:00

end: 2023-11-17 04:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "MA Close Strategy", shorttitle = "MA Close",calc_on_order_fills=true,calc_on_every_tick =true, initial_capital=21000,commission_value=.25,overlay = true,default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

MASource = input(defval = open, title = "MA Source")- 1