Stratégie d'investissement quantitatif basée sur les dates d'achat mensuelles

Vue d'ensemble

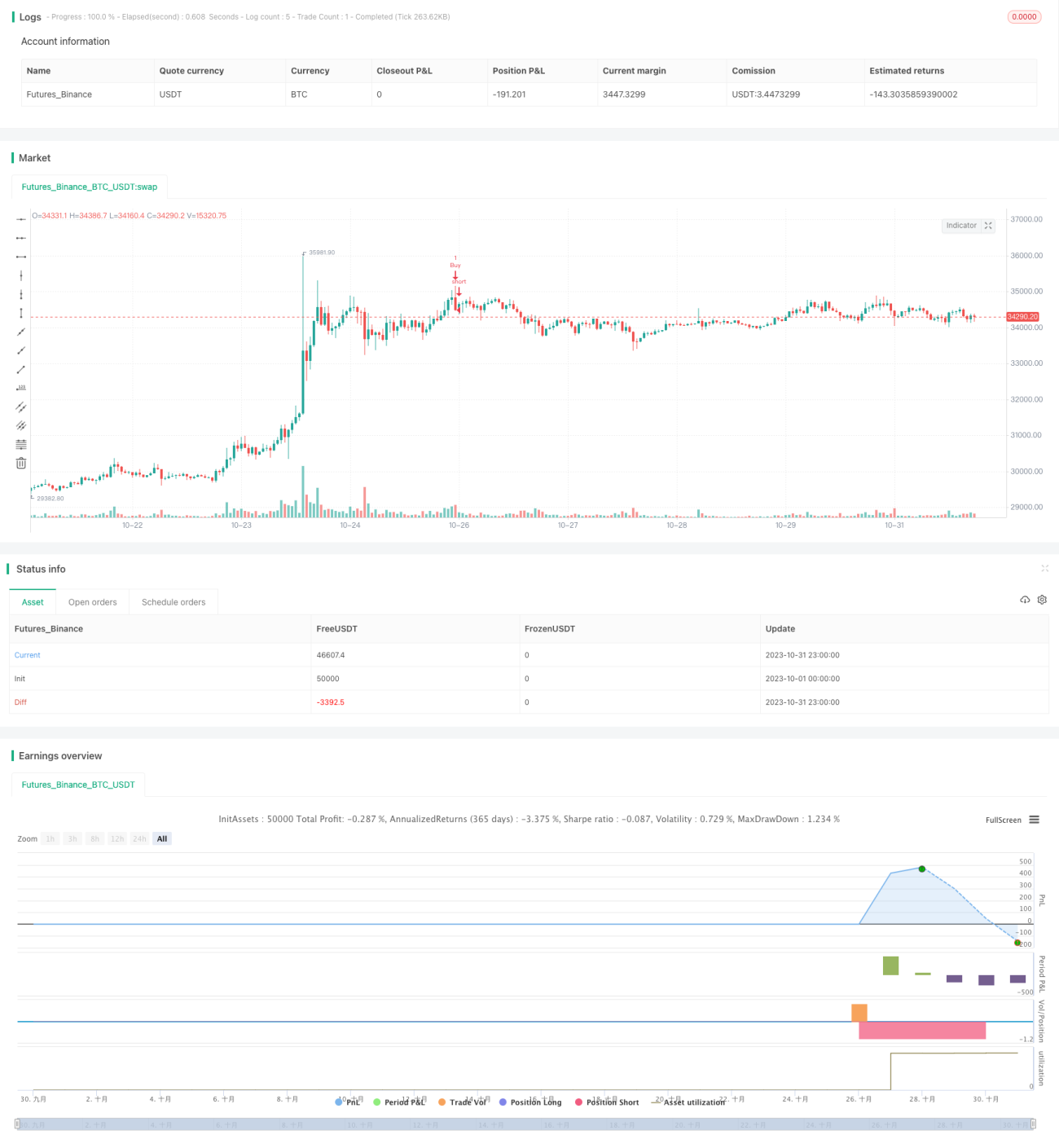

L'idée centrale de cette stratégie est de déterminer la meilleure date d'achat mensuelle. En achetant des crypto-actifs à cette date et en les revendant en fin de mois, on optimise le rendement des investissements. Cette stratégie convient aux investisseurs qui souhaitent tirer parti des fluctuations de prix intrajournalières pour obtenir des rendements excédentaires.

Principe de la stratégie

La stratégie s'exécute selon la date d'achat mensuelle et la date de vente définies par l'utilisateur. À la date d'achat, une position longue est ouverte pour acheter l'actif. Si une date de vente est définie, la position est fermée à cette date ; sinon, elle est fermée à la date de fin de la stratégie. Cela permet de tester les différences de rendement selon les différentes dates d'achat mensuelles.

La logique de déclenchement de l'achat est la suivante : si la date correspond à la date d'achat définie par l'utilisateur et se trouve dans la période d'activation de la stratégie, alors une position longue est ouverte.

La logique de déclenchement de la fermeture est la suivante : si une date de vente est définie et que c'est cette date, la position est fermée ; si aucune date de vente n'est définie mais que la date dépasse la date de fin de la stratégie, la position est également fermée.

Avantages de la stratégie

- Permet d'identifier le point d'achat où les fluctuations de prix mensuelles sont maximales, en exploitant le trading haute fréquence intrajournalier pour obtenir des rendements excédentaires.

- Permet de trouver le meilleur point d'achat en comparant les schémas de rendement des différentes dates d'achat.

- Permet de déterminer si la meilleure date d'achat change en fonction des événements d'actualité du mois.

- Permet de définir différentes dates de vente pour équilibrer trading à court terme et à long terme.

Risques de la stratégie et solutions

-

Risque de baisse de prix après l'achat

- Placer un stop-loss pour limiter la perte maximale.

- Choisir des paires de trading à liquidité suffisante pour éviter les fluctuations de prix extrêmes.

-

Risque de modification de la meilleure date d'achat

- Surveiller les changements dans les données historiques et ajuster le meilleur point d'achat en temps utile.

- Réduire la taille des positions en période de forte incertitude.

-

Risque de perte dû à des paramètres incorrects

- Tester progressivement différents paramètres et comparer les différences de rendement.

- Choisir une période de test représentative.

Axes d'optimisation de la stratégie

-

Intégrer davantage de facteurs pour déterminer le point d'achat

- Prendre en compte l'impact des événements d'actualité clés du mois sur les prix.

- Analyser l'évolution des prix des crypto-actifs connexes.

- Ajouter un modèle d'apprentissage automatique pour juger du meilleur moment d'achat.

-

Optimiser le mécanisme de gestion des positions

- Fixer un take-profit pour clôturer dynamiquement la position.

- Ajuster la taille des positions en fonction de la volatilité.

- Envisager des positions inter-périodes.

-

Étendre à d'autres marchés de trading

- Appliquer à davantage de paires de trading de crypto-monnaies.

- Appliquer aux actions, devises, etc.

- Établir des stratégies d'arbitrage entre marchés.

Conclusion

Cette stratégie recherche le point d'achat où les fluctuations de prix mensuelles sont les plus fortes, en testant les différences de rendement selon les dates d'achat. Elle peut apporter des rendements excédentaires aux investisseurs cherchant à profiter du trading haute fréquence intrajournalier. En intégrant davantage de facteurs pour déterminer le moment d'achat, en optimisant la gestion des positions et en étendant le champ d'application, on peut encore améliorer la stabilité et le niveau de rendement de la stratégie.

- 1