Stratégie de rupture parabolique mensuelle

Aperçu

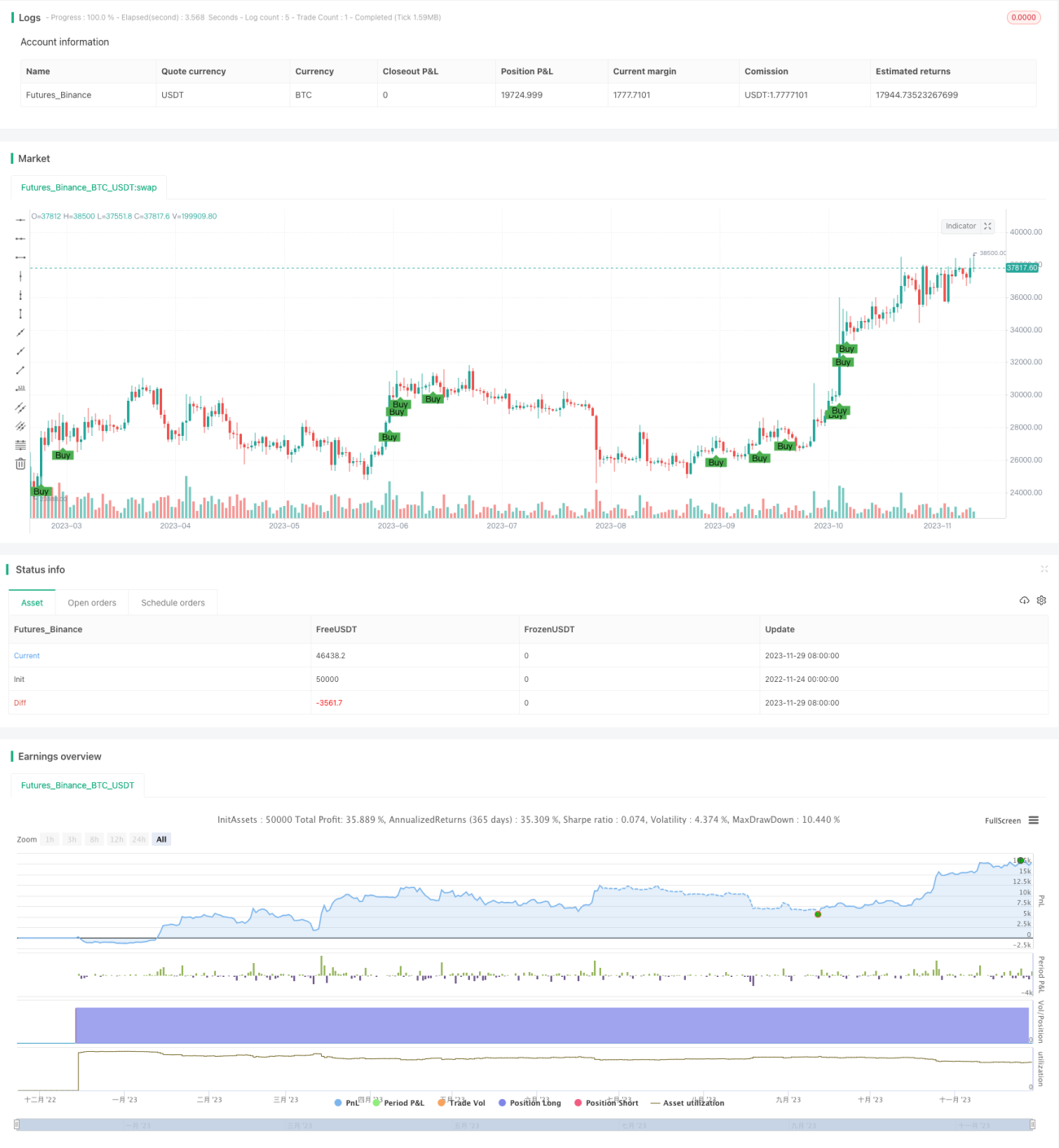

La stratégie de rupture parabolique mensuelle identifie des signaux de rupture massive ponctuels en calculant les plus hauts sur 36 mois du RSI et du MACD. Lorsque le RSI atteint un nouveau sommet sur 36 mois et que l'un des composants du MACD atteint également un nouveau sommet sur 36 mois, un signal d'achat fort est généré. Cette stratégie est adaptée pour saisir les opportunités rares dans les grandes tendances.

Principe de la stratégie

La stratégie repose principalement sur deux indicateurs : le RSI et le MACD. Le RSI permet de déterminer si un titre est en situation de sur-achat ou de sur-vente. Le MACD sert à détecter la dynamique et la force du cours.

Concrètement, la stratégie commence par calculer manuellement le RSI sur 14 jours. Ensuite, elle calcule la différence entre les EMA sur 4 jours et 9 jours comme MACD1, et la différence entre les EMA sur 12 jours et 26 jours comme MACD2.

Ensuite, elle enregistre les plus hauts du RSI, du MACD1 et du MACD2 sur les 36 derniers mois. Lorsque le RSI du mois en cours dépasse son plus haut sur 36 mois et que l'un des deux (MACD1 ou MACD2) dépasse également son plus haut sur 36 mois, un signal d'achat fort est généré.

Ce signal combine les nouveaux sommets du RSI et du MACD sur différentes périodes de référence, ce qui permet d'identifier efficacement les points d'entrée idéaux qui se présentent dans les rares grandes tendances, et de saisir ces opportunités.

Analyse des avantages

Le principal avantage de cette stratégie est qu'elle combine les nouveaux sommets de plusieurs indicateurs sur différentes périodes de référence, ce qui permet de détecter efficacement les points d'achat exceptionnels qui apparaissent dans les grandes tendances longues. Cela peut considérablement augmenter la probabilité de profit.

De plus, la stratégie fournit directement la position du signal d'achat, ce qui permet de guider clairement les décisions de trading et la rend très adaptée au trading quantitatif.

Analyse des risques

Le principal risque de cette stratégie est qu'elle dépend trop des plus hauts sur période des indicateurs, ce qui peut générer de fausses transactions. Par exemple, si le marché fait une chute brutale puis rebondit, cela peut également déclencher un signal. Dans ce cas, on risque de manquer l'opportunité de profiter du rebond.

De plus, la stratégie impose un stop-loss à 30 jours, ce qui peut être trop conservateur dans une grande tendance et empêcher de réaliser des profits continus.

Pour réduire le risque, on peut envisager d'optimiser les conditions d'entrée et de sortie en intégrant d'autres facteurs, comme une rupture de volume, une mesure de volatilité, etc.

Pistes d'optimisation

Cette stratégie peut être optimisée sous plusieurs aspects :

-

Optimisation des paramètres. On peut tester l'optimisation des périodes du RSI, du MACD, etc., pour trouver la meilleure combinaison de paramètres.

-

Combinaison avec d'autres indicateurs ou facteurs fondamentaux. Par exemple, valider la tendance avec une rupture de volume, ou surveiller des événements fondamentaux importants.

-

Optimisation des mécanismes d'entrée et de sortie. On peut mettre en place un système de take-profit et stop-loss plus précis, au lieu d'une simple sortie après 30 jours. On peut aussi utiliser des méthodes comme les lignes de tendance, les ruptures de canal, etc.

-

Évaluation de la robustesse de la stratégie. On peut effectuer un backtest sur une période historique plus longue pour évaluer la stabilité des paramètres. On peut aussi tester sur plusieurs marchés pour évaluer l'adaptabilité de la stratégie.

Résumé

La stratégie de rupture parabolique mensuelle identifie avec succès les points d'achat idéaux dans les grandes tendances longues en combinant le RSI et le MACD sur plusieurs cycles. Elle intègre à la fois le jugement de tendance et le jugement de sur-achat/sur-vente, ce qui lui confère une grande valeur pratique. Grâce à des optimisations supplémentaires, cette stratégie peut devenir un système de trading quantitatif efficace. Elle fournit aux investisseurs un outil puissant pour saisir les points de retournement du marché.

- 1